KI hat gleichzeitig einen Mangel und einen Überschuss an Speicher geschaffen

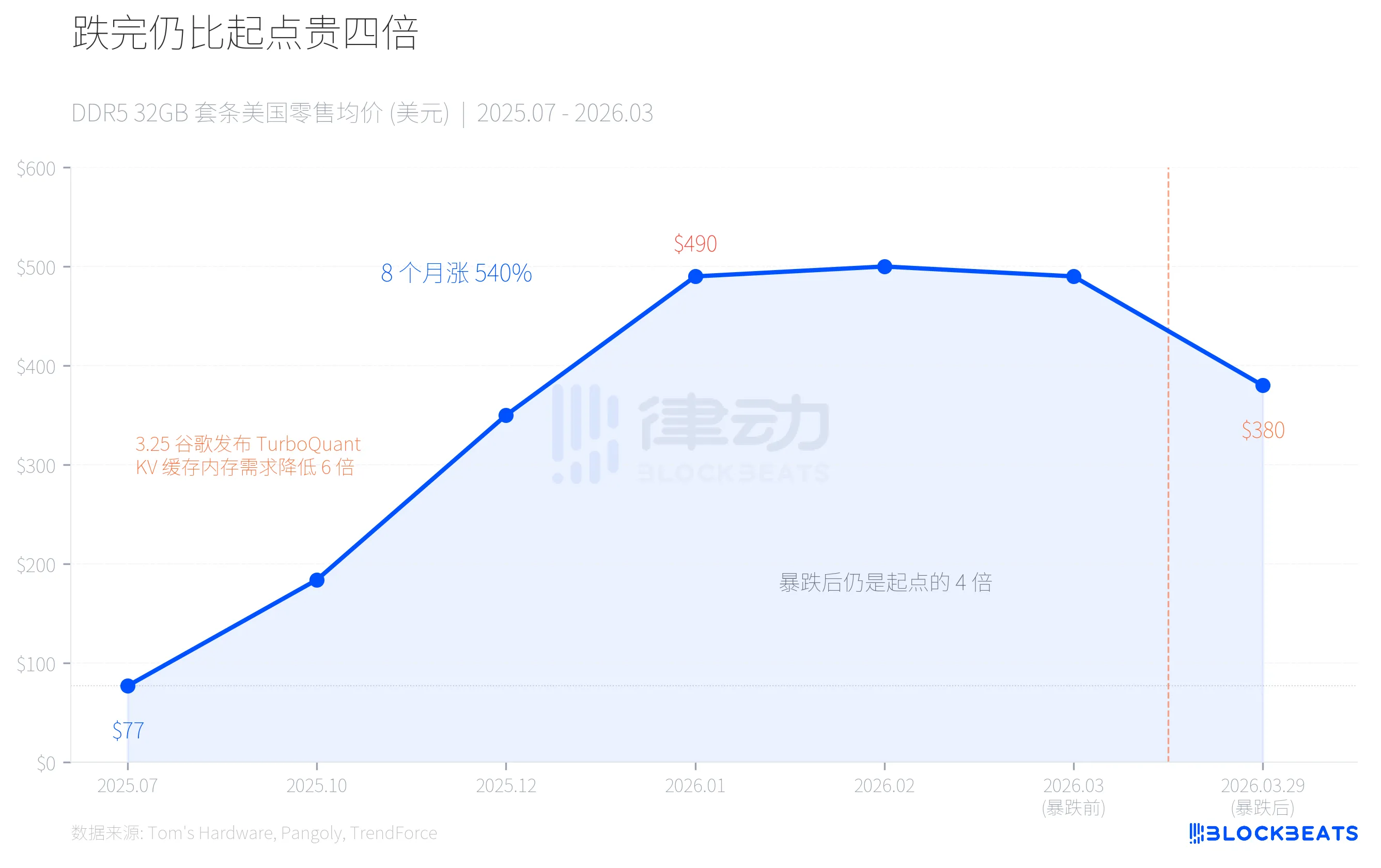

Am 29. März erlebten sowohl Huaqiangbei als auch der US-Einzelhandelsmarkt gleichzeitig einen dramatischen Rückgang der Speicherpreise. Das Corsair 32GB DDR5-6400 Kit fiel von 490 $ auf 380 $, ein Rückgang von 22 % an einem einzigen Tag. Inländisch fiel der Preis eines 32GB DDR5 Hochgeschwindigkeitskits innerhalb einer Woche um 800 Yuan, was zu Panikverkäufen unter den Vertriebskanälen führte, wobei einige angaben: "Es fiel an einem Tag um mehr als 100 Dollar."

Wenn man diese Zahl jedoch über einen längeren Zeitraum betrachtet, sieht das Bild ganz anders aus: Selbst nach dem Rückgang liegt der aktuelle DDR5-Preis immer noch viermal so hoch wie im Juli 2025. Es war ein präzises Missverhältnis von Angebot und Nachfrage in der KI-Industriekette, wo dieselbe Kraft zuerst einen Mangel und dann einen Überschuss an Panik erzeugte.

Achterbahn: 540% Anstieg in acht Monaten, 22% Rückgang in einem Monat

Im Juli 2025 kostete ein gängiges 32GB DDR5-6000 Kit im US-Einzelhandel nur 77 $. Bis Januar 2026 stieg der Preis desselben Kits auf 490 $. Ein Anstieg von 540% in acht Monaten.

Der Preisanstieg war nicht darauf zurückzuführen, dass die Verbraucher plötzlich verrückt nach dem Upgrade ihrer Computer waren. Laut TrendForce-Daten stiegen im ersten Quartal 2026 die DRAM-Vertragspreise im Vergleich zum Vorquartal um 90%-95%, wobei die PC-DRAM-Preise um über 100% stiegen, was den größten vierteljährlichen Anstieg aller Zeiten markiert. All dies wurde durch die durstige Nachfrage der KI-Infrastruktur nach einer bestimmten Art von Speicher angetrieben.

Dann veröffentlichte Google am 25. März einen Kompressionsalgorithmus namens TurboQuant. Vier Tage später brachen die Speicherpreise ein.

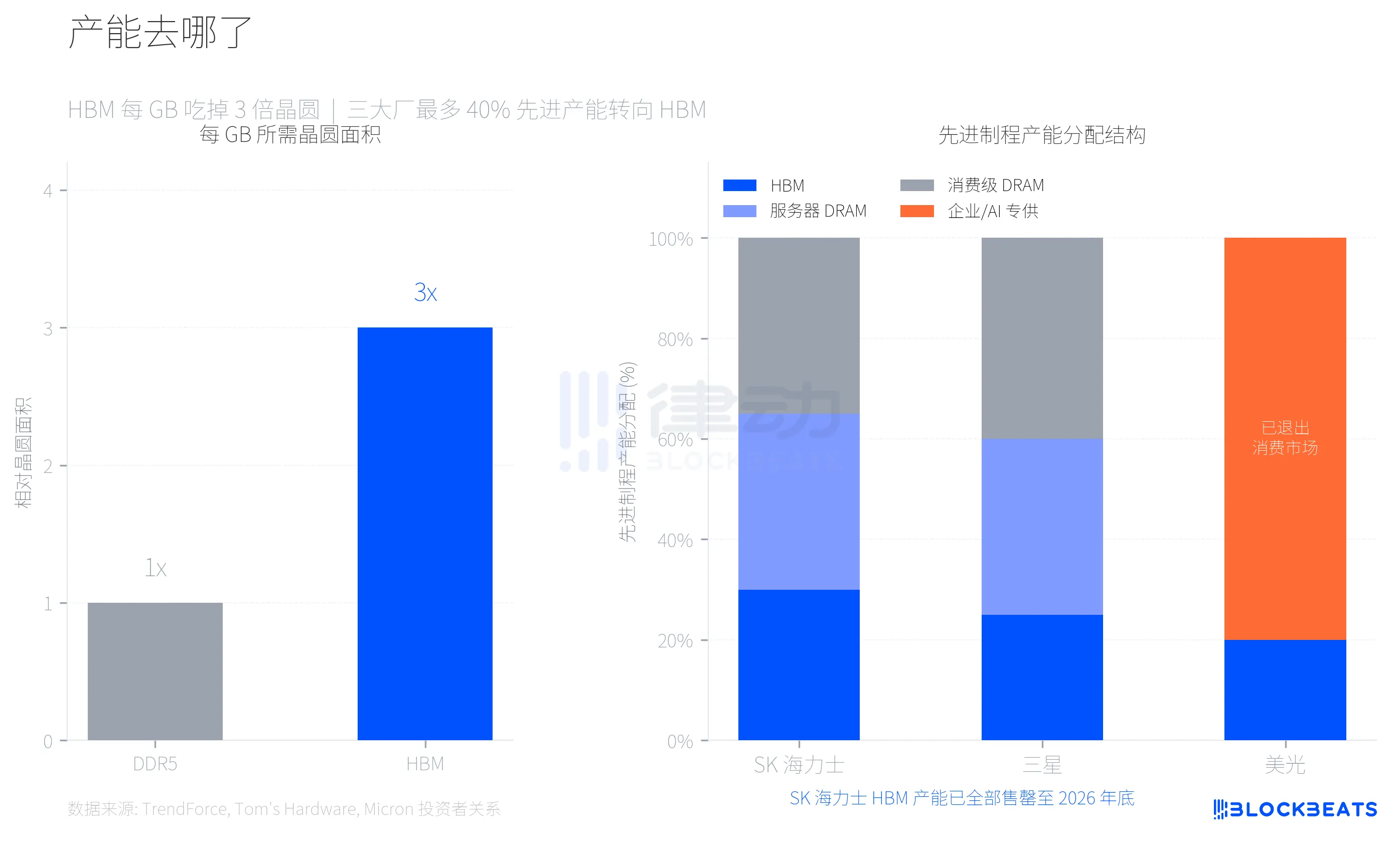

Wo ist die Kapazität geblieben? HBM hat deinen Speicherstick gefressen

Um diesen Preisanstieg zu verstehen, müssen Sie zunächst einen wichtigen technischen Parameter erfassen. HBM (High Bandwidth Memory, dedizierter Speicher für NVIDIA AI-Chips) verbraucht dreimal so viel Waferfläche pro GB im Vergleich zu herkömmlichem DDR5. Laut Tom's Hardware bedeutet dies, dass die Produktion von HBM aus demselben Wafer nur ein Drittel der Kapazität von DDR5 ergibt.

Samsung, SK Hynix und Micron, die drei großen Speicherhersteller, haben angesichts der hohen Gewinnmargen von HBM eine rationale Entscheidung getroffen und bis zu 40 % ihrer fortschrittlichen Waferkapazität auf die HBM-Produktion umgeschichtet. Laut Daten von TrendForce wird im ersten Quartal 2026 erwartet, dass die Gewinnmarge von DDR5 erstmals die von HBM3e übersteigt, was darauf hinweist, in welchem Maße das Angebot an Speicher für Endverbraucher eingeschränkt wurde.

Die Entscheidung von Micron ist die radikalste. Im Dezember 2025 kündigte das Unternehmen die Schließung seiner 29 Jahre alten Verbrauchermarke Crucial an und zog sich vollständig aus dem Markt für Speicher und Speicherlösungen auf Verbraucherebene zurück, um sich vollständig auf Unternehmens- und KI-Kunden zu konzentrieren. Laut der Mitteilung von Microns Investor Relations betrug der Gesamtumsatz für das Geschäftsjahr 2025 37,38 Milliarden US-Dollar, wobei Datenzentren und KI-Anwendungen 56 % des Gesamtumsatzes ausmachten. Der Verbrauchermarkt ist nicht lohnenswert.

Die HBM-Kapazität von SK Hynix ist bis Ende 2026 vollständig ausverkauft. Samsung plant, seine monatliche HBM-Kapazität bis Ende 2026 von 170.000 Wafern auf 250.000 Wafer zu erhöhen. Die neuen Waferfabriken (Samsung P4L und SK Hynix M15X) werden voraussichtlich frühestens 2027-2028 mit der Massenproduktion beginnen. Mit anderen Worten, die Angebotslücke für Verbraucher-DRAM ist strukturell und kann nicht in nur ein oder zwei Quartalen verringert werden.

Transformation der Landschaft: SK Hynix bricht Samsungs 40-jährige Dominanz

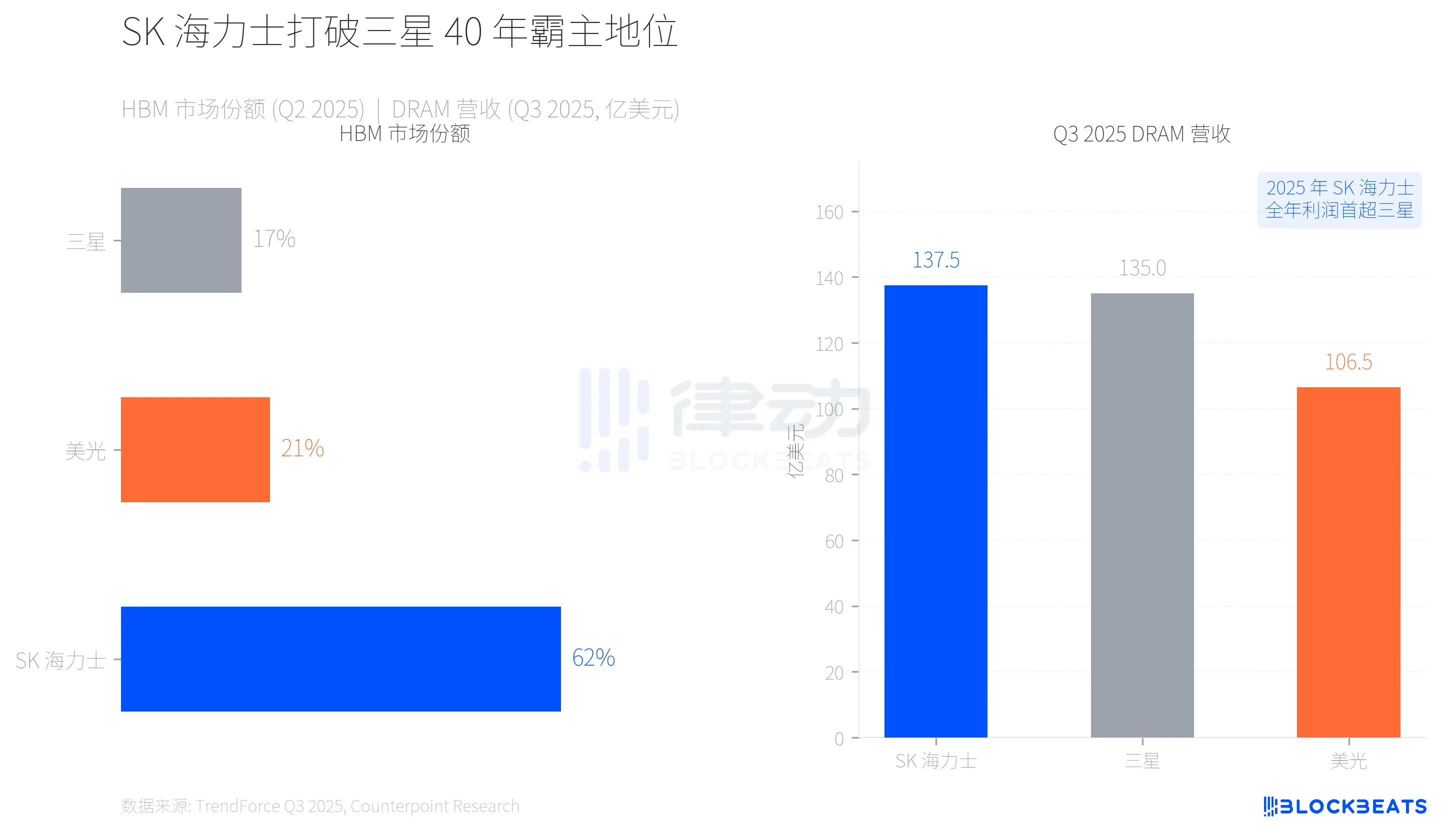

Dieser Kapazitätswechsel hat auch die Machtstruktur der Speicherindustrie neu gestaltet. Laut Daten von TrendForce erfasste SK Hynix im zweiten Quartal 2025, mit tiefen Verbindungen zu NVIDIA, 62 % des HBM-Marktes, während Samsung nur 17 % und Micron 21 % hielt.

Noch bedeutender ist, dass es eine Wende auf Umsatzebene gegeben hat. Laut dem Q3 2025 Bericht von TrendForce übertraf SK Hynix erstmals mit 13,75 Milliarden US-Dollar den Umsatz im Einzelquartal für DRAM, gefolgt von Samsung mit 13,50 Milliarden US-Dollar. Die Lücke zwischen den beiden betrug nur 250 Millionen US-Dollar, aber dies markiert das erste Mal seit fast 40 Jahren, dass Samsung seine Spitzenposition im Speicherumsatz verloren hat. CNBC berichtete, dass der Betriebsertrag von SK Hynix im Jahr 2025 erstmals den von Samsung übertroffen hat.

Der Vorteil des ersten Movers im Bereich HBM hat SK Hynix genügend Spielraum verschafft, aber dieses Rennen ist noch lange nicht vorbei. Samsung arbeitet hart daran, im Bereich der Massenproduktion von HBM4 aufzuholen, und während Micron den Verbrauchermarkt aufgegeben hat, ist das Umsatzwachstum in den Bereichen Unternehmen und KI (Q3 QoQ +53,2%) das schnellste unter den großen drei.

Wie hat ein Algorithmus die Logik von Preiserhöhungen erschüttert?

Am 25. März stellte Google den TurboQuant-Algorithmus auf der ICLR 2026 vor. Dieser Algorithmus tat eines: Er komprimierte den KV-Cache (Key-Value-Cache, der speicherintensivste Teil während der Inferenz von Sprachmodellen) von FP16-Präzision auf 3-Bit, wodurch der Speicherbedarf um mindestens das Sechsfache reduziert wurde, während eine Beschleunigung der Aufmerksamkeitsberechnung um bis zu das Achtfache auf der H100-GPU erreicht wurde. Laut dem Google Research Blog war der Präzisionsverlust in fünf Langzeit-Kontext-Benchmarks wie Needle-in-a-Haystack null.

Der Markt hat schnell die Berechnungen angestellt. Wenn TurboQuant oder ein ähnlicher Algorithmus von den führenden KI-Unternehmen weit verbreitet angenommen wird, wird die inkrementelle Nachfrage nach DRAM für die KI-Inferenz erheblich sinken. Die zentrale Erzählung, die den Anstieg der Speicherpreise in den letzten anderthalb Jahren unterstützt hat, ist genau die, dass "die KI-Infrastruktur zu viel Speicherkapazität verbraucht hat."

Vier Tage später brach das Vertrauen im Kanal zusammen.

Es sollte beachtet werden, dass TurboQuant den KV-Cache auf der Seite der KI-Inferenz anvisiert, nicht die HBM-Nachfrage auf der Trainingsseite. Die Angebots-Nachfrage-Beziehung für HBM wird sich kurzfristig nicht aufgrund eines Optimierungsalgorithmus für die Inferenz ändern. Der Markt unterscheidet jedoch nicht immer zwischen den beiden. Laut Sina Finance stürmten vor dem Crash eine große Anzahl von Off-Channel-Hortern aufgrund von Preiserhöhungen in den inländischen Kanal, wobei hohe Preise einen Rückgang des Einzelhandelsumsatzes um über 60 % verursachten. Kettenverkäufe unter einer angespannten Finanzierungskette verstärkten den Rückgang.

Eine KI-Industriekette hat gleichzeitig eine Knappheit und eine Überfluss-Panik für Speicher geschaffen. Der physische Kapazitätsengpass von HBM hat dazu geführt, dass Speicher der Verbraucherkategorie knapp wird, während der algorithmische Effizienzdurchbruch von TurboQuant zu einem drastischen Rückgang der Nachfrageerwartungen für KI-Speicher geführt hat. Die gleiche Kraft steht sowohl hinter der Preiserhöhung als auch hinter dem Marktzusammenbruch.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft