Krypto ETF Abflüsse: Verdienen BlackRock und andere Emittenten noch Geld?

Originalartikel-Titel: When Wrappers Run Red

Originalautor: Prathik Desai, Token Dispatch

Übersetzung des Originalartikels: Luffy, Foresight News

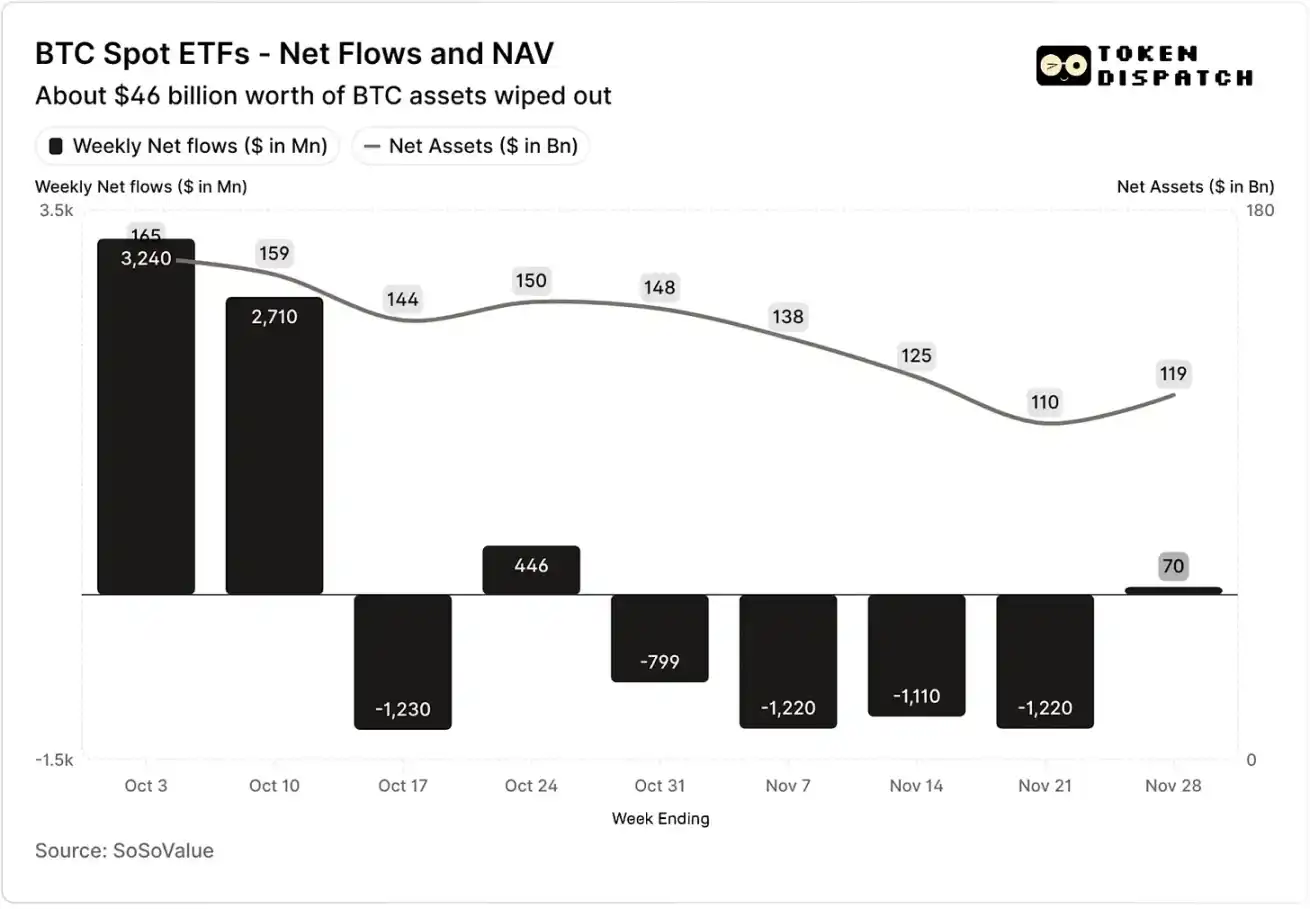

In den ersten zwei Oktoberwochen 2025 verzeichneten Bitcoin Spot ETFs Zuflüsse von 32 Milliarden und 27 Milliarden USD, was Rekorde für die höchsten und fünfthöchsten wöchentlichen Nettozuflüsse im Jahr 2025 darstellte.

Zuvor waren Bitcoin ETFs auf dem besten Weg, in der zweiten Jahreshälfte 2025 einen Meilenstein ohne aufeinanderfolgende Abflusswochen zu erreichen.

Doch dann ereignete sich unerwartet das schwerste Liquidationsereignis für Kryptowährung in der Geschichte. Dieses Ereignis, das zur Verdampfung von Vermögenswerten im Wert von 190 Milliarden USD führte, belastet den Krypto Markt weiterhin.

Netto-Fondsmittelzuflüsse und Nettoinventarwert von Bitcoin Spot ETFs im Oktober und November

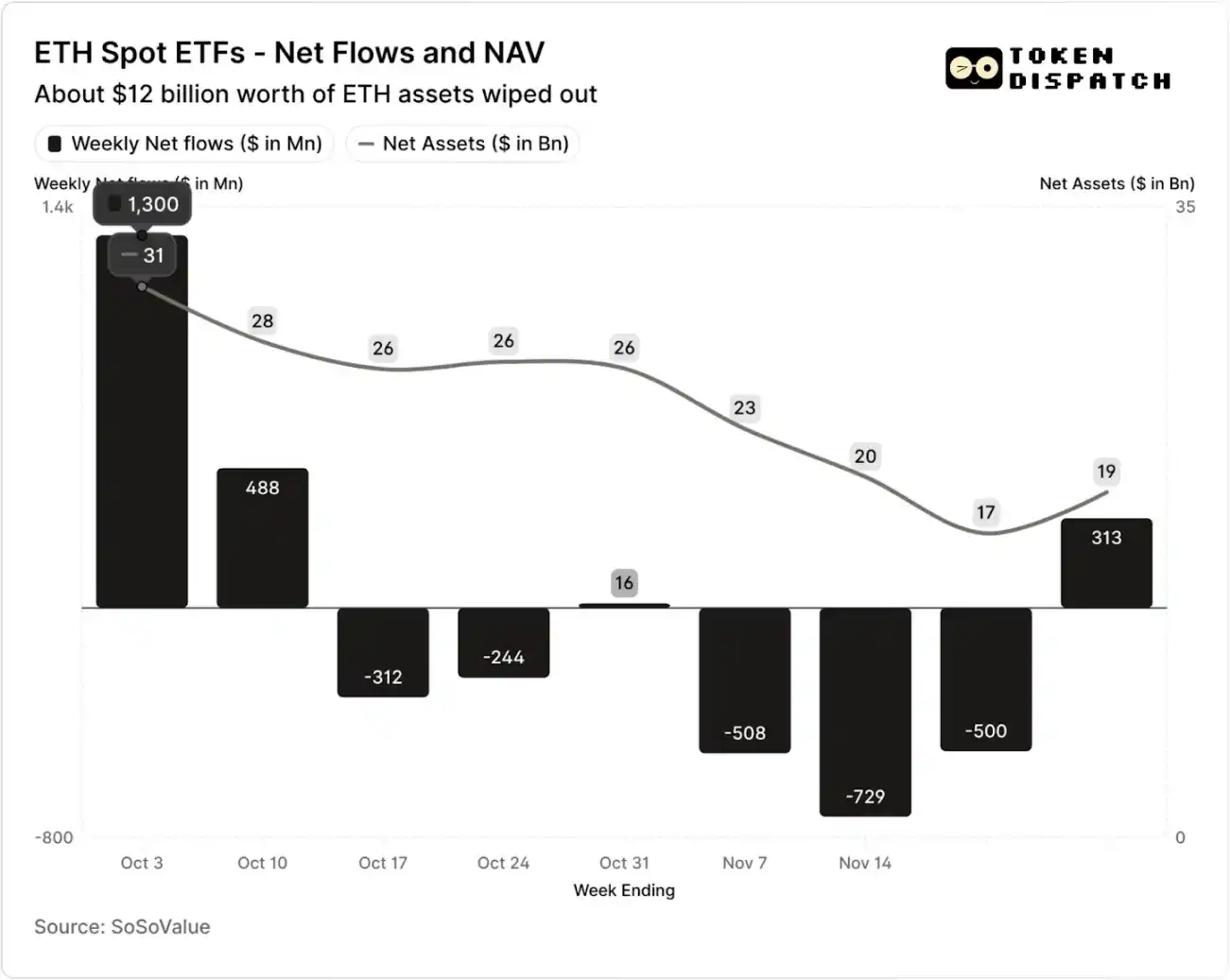

Netto-Fondsmittelzuflüsse und Nettoinventarwert von Ethereum Spot ETFs im Oktober und November

In den sieben Wochen nach dem Liquidationsereignis verzeichneten Bitcoin und Ethereum ETFs jedoch in fünf Wochen Abflüsse von insgesamt über 50 Milliarden bzw. 20 Milliarden USD.

Bis zur Woche, die am 21. November endete, war der vom Bitcoin ETF Emittenten verwaltete Nettoinventarwert (NAV) von etwa 1,645 Billionen USD auf 1,101 Billionen USD geschrumpft, während der Nettoinventarwert des Ethereum ETF fast halbiert wurde und von 306 Milliarden USD auf 169 Milliarden USD fiel. Dieser Rückgang war teilweise auf den Preisrückgang von Bitcoin und Ethereum selbst sowie auf die Rücknahme einiger Token zurückzuführen. In weniger als zwei Monaten verdampfte der kombinierte Nettoinventarwert der Bitcoin und Ethereum ETFs um etwa ein Drittel.

Der Rückgang der Fondsmittelzuflüsse spiegelt nicht nur die Anlegerstimmung wider, sondern wirkt sich auch direkt auf die Gebühreneinnahmen der ETF-Emittenten aus.

Bitcoin und Ethereum Spot ETFs sind die "Gelddruckmaschinen" von Institutionen wie BlackRock, Fidelity, Grayscale, Bitwise usw. Jeder Fonds erhebt Gebühren basierend auf dem verwalteten Vermögen, die normalerweise als jährlicher Gebührensatz ausgedrückt, aber tatsächlich basierend auf dem täglichen Nettoinventarwert berechnet werden.

Jeden Tag verkaufen die Treuhandfonds, die Bitcoin oder Ethereum Anteile halten, einen Teil ihrer Bestände, um Transaktionsgebühren und andere Betriebskosten zu decken. Für den Emittenten bedeutet dies, dass sein Jahresumsatz ungefähr dem verwalteten Vermögen (AUM) multipliziert mit dem Gebührensatz entspricht; für die Inhaber führt dies im Laufe der Zeit zu einer allmählichen Verwässerung der gehaltenen Token-Menge.

Die Spanne der Gebührensätze für ETF-Emittenten liegt zwischen 0,15 % und 2,50 %.

Rücknahmen oder Abflüsse von Geldern führen nicht direkt zu Gewinn oder Verlust für den Emittenten, aber Abflüsse verursachen eine Verringerung der letztendlich verwalteten Vermögensgröße des Emittenten, wodurch die Vermögensbasis, auf der Gebühren erhoben werden können, verringert wird.

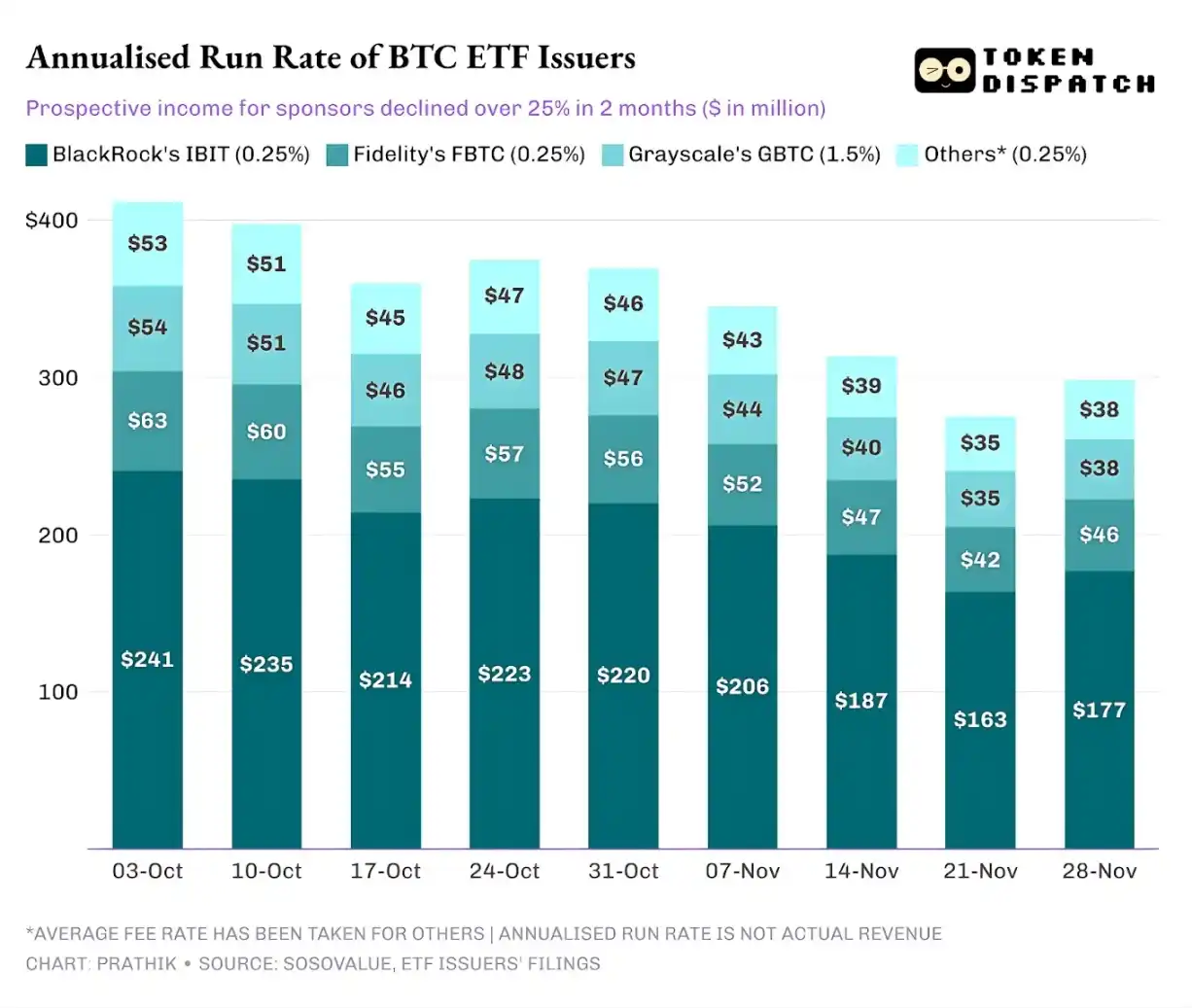

Am 3. Oktober erreichte das gesamte von Bitcoin und Ethereum ETF-Emittenten verwaltete Vermögen 195 Milliarden USD; unter Berücksichtigung der genannten Gebührenniveaus war ihr Gebührenpool beträchtlich. Bis zum 21. November betrug die verbleibende Vermögensgröße dieser Produkte jedoch nur noch etwa 127 Milliarden USD.

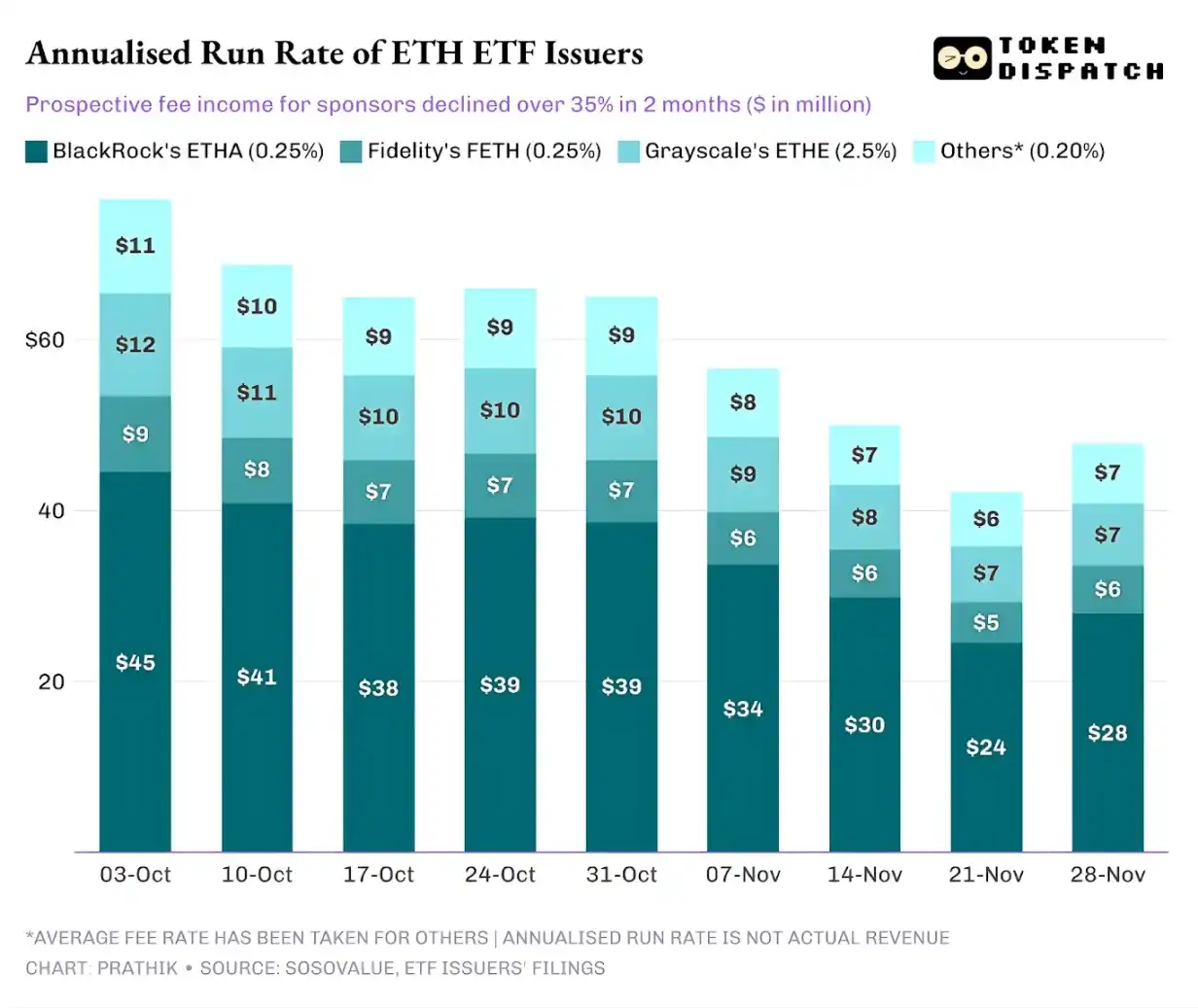

Wenn wir die annualisierten Gebühreneinnahmen basierend auf dem verwalteten Vermögen am Wochenende berechnen, sind die potenziellen Einnahmen für Bitcoin ETFs in den letzten zwei Monaten um über 25 % zurückgegangen; Ethereum ETF-Emittenten waren stärker betroffen, mit einem Rückgang der annualisierten Einnahmen um 35 % in den letzten neun Wochen.

Je größer der Emissionsumfang, desto härter der Fall

Aus der Perspektive eines einzelnen Emittenten gibt es drei leicht unterschiedliche Trends hinter dem Geldfluss.

Für BlackRock beinhalten seine Geschäftsmerkmale eine Kombination aus "Skaleneffekten" und "zyklischen Schwankungen". Seine IBIT und ETHA sind zu den Standardoptionen für Mainstream-Anleger geworden, um Bitcoin und Ethereum über einen ETF-Kanal zuzuweisen. Dies hat es der weltweit größten Vermögensverwaltungsgesellschaft ermöglicht, eine Gebühr von 0,25 % basierend auf ihrer großen Vermögensbasis zu erheben, insbesondere als die Vermögensgröße Anfang Oktober einen Rekord erreichte, waren die Gewinne erheblich. Dies bedeutet jedoch auch, dass IBIT und ETHA zu den direktesten Verkaufszielen wurden, als große Inhaber im November beschlossen, das Risiko zu reduzieren.

Die Daten reichen aus, um dies zu belegen: BlackRocks Bitcoin und Ethereum ETFs verzeichneten Rückgänge bei den annualisierten Gebühreneinnahmen von 28 % bzw. 38 %, was die durchschnittlichen Branchenrückgänge von 25 % bzw. 35 % überstieg.

Vanguards Situation ähnelt der von BlackRock, jedoch in relativ kleinerem Maßstab. Seine FBTC und FETH Fonds folgten ebenfalls dem Rhythmus "erst Zufluss, später Abfluss", wobei die Marktbegeisterung im Oktober schließlich durch Abflüsse im November ersetzt wurde.

Grayscales Geschichte handelt eher von "historischen Altlasten". Einst waren GBTC und ETHE die einzigen skalierten Kanäle für zahlreiche US-Anleger, um Bitcoin und Ethereum über Brokerkonten zuzuweisen. Doch mit Institutionen wie BlackRock und Vanguard, die den Markt anführen, existiert Grayscales Monopolstellung nicht mehr. Erschwerend kommt hinzu, dass die hohe Gebührenstruktur seiner frühen Produkte in den letzten zwei Jahren zu anhaltendem Abflussdruck geführt hat.

Die Marktentwicklung im Oktober und November bestätigte diesen Anlegertrend ebenfalls: Wenn der Markt bullish ist, verlagern sich Gelder auf Produkte mit niedrigeren Gebühren; wenn der Markt schwächelt, werden Positionen deutlich reduziert.

Die frühen Grayscale Kryptowährungsprodukte hatten einen Gebührensatz, der 6-10 Mal niedriger war als bei kostengünstigen ETFs. Obwohl ein hoher Gebührensatz die Umsatzzahlen steigern kann, werden die erhöhten Kosten Anleger kontinuierlich vertreiben und das verwaltete Vermögen, das Gebühreneinnahmen generiert, verringern. Die verbleibenden Gelder sind oft durch Reibungskosten wie Steuern, Anlagemandate, operative Prozesse eingeschränkt, anstatt auf aktiven Anlegerentscheidungen zu beruhen; und jeder Abfluss erinnert den Markt daran: Sobald eine überlegene Option entsteht, werden mehr Inhaber Produkte mit hohen Gebühren aufgeben.

Diese ETF-Daten enthüllen mehrere Hauptmerkmale des aktuellen Institutionalisierungsprozesses von Kryptowährung.

Der Spot ETF Markt im Oktober und November zeigt, dass das Managementgeschäft für Kryptowährung ETFs genauso zyklisch ist wie der Markt für den zugrunde liegenden Vermögenswert. Wenn die Vermögenspreise steigen und die Marktstimmung positiv ist, treiben Zuflüsse die Gebühreneinnahmen in die Höhe; sobald sich jedoch das makroökonomische Umfeld ändert, werden Gelder schnell abfließen.

Obwohl große Emissionsinstitutionen effiziente "Gebührenkanäle" für Bitcoin und Ethereum Vermögenswerte etabliert haben, beweist die Volatilität im Oktober und November, dass diese Kanäle auch anfällig für Auswirkungen des Marktzyklus sind. Für Emittenten besteht das Kernproblem darin, wie Vermögenswerte angesichts eines neuen Marktschocks gehalten werden können, um erhebliche Schwankungen bei den Gebühreneinnahmen nach Änderungen des Makrotrends zu vermeiden.

Während Emittenten Anleger nicht daran hindern können, Anteile bei einem Ausverkauf zurückzugeben, können einkommensgenerierende Produkte die Abwärtsrisiken bis zu einem gewissen Grad mindern.

Covered Call Option ETFs können Anlegern Prämieneinkommen bieten (Hinweis: Eine Covered Call Option ist eine Optionshandelsstrategie, bei der ein Anleger den zugrunde liegenden Vermögenswert hält und gleichzeitig eine gleiche Anzahl von Call-Optionskontrakten verkauft. Durch das Sammeln der Prämie zielt diese Strategie darauf ab, die Portfoliorenditen zu verbessern oder einige Risiken abzusichern.), was einige der Preisrückgänge des zugrunde liegenden Vermögenswerts ausgleicht; besicherte Produkte sind ebenfalls eine tragfähige Richtung. Solche Produkte müssen jedoch eine regulatorische Prüfung durchlaufen, bevor sie offiziell auf den Markt gebracht werden.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft