Von der Wall Street in die Krypto-Welt: Die zehnjährige Reise des BNB Network CEO

Originaltitel des Artikels: Podcast: Aufbau einer über 500 Mio. USD schweren, auf Binance basierenden Digital-Asset-Treasury mit BNB Network CEO David Namdar

Autor des Originalartikels: MATT LOW, Fintech Blueprint

Übersetzung: Peggy, BlockBeats

In dieser Folge interviewt Lex David Namdar, den CEO der BNB Network Company. Das Gespräch spannt den Bogen von seiner ersten Begegnung mit Bitcoin im Jahr 2012 über die Mitgründung von Galaxy Digital bis hin zu seiner aktuellen Rolle an der Spitze der BNB Network Company. Namdar reflektiert die Entwicklung der Interaktion zwischen traditionellen öffentlichen Märkten und Krypto-Assets und beleuchtet, wie regulatorische Hürden und spekulative Zyklen die Marktbeteiligung geprägt haben.

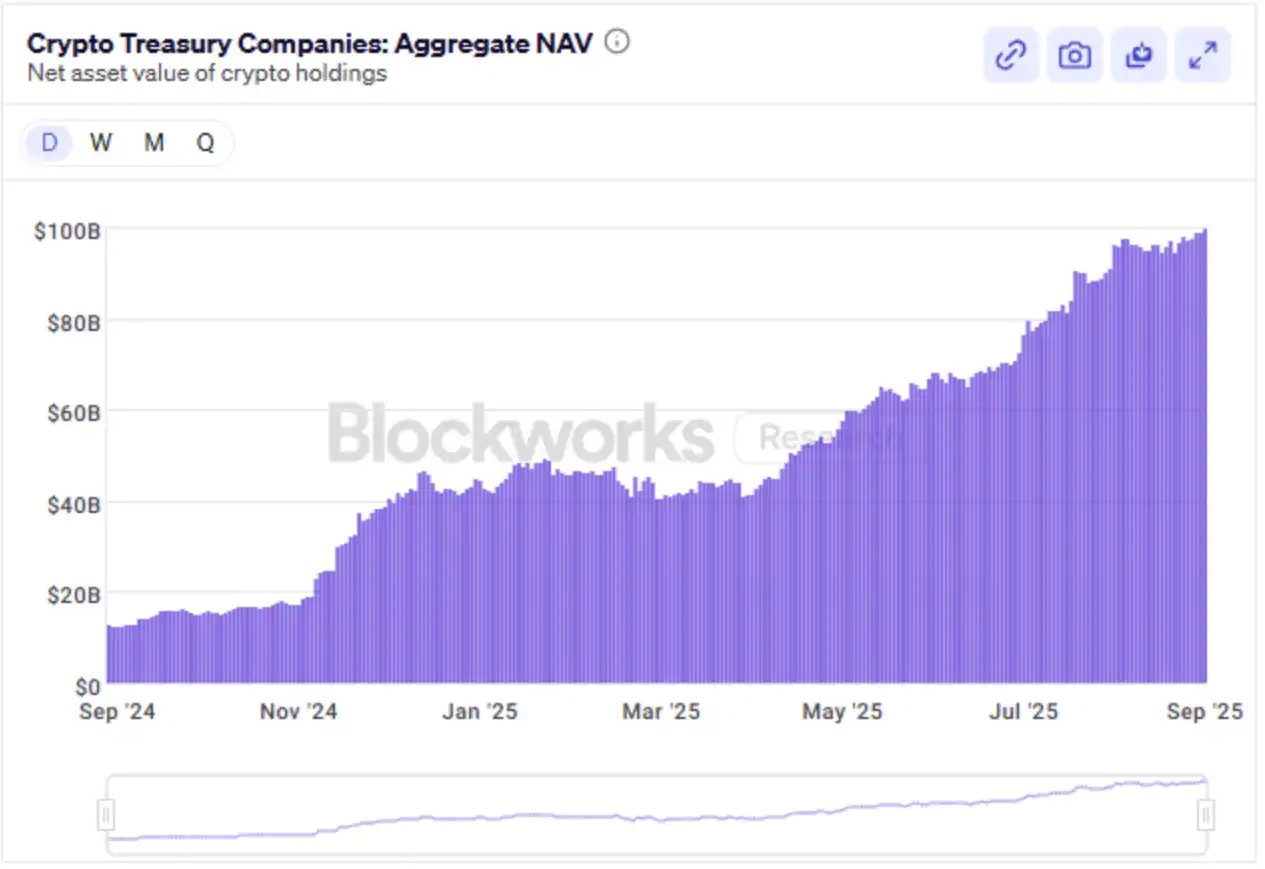

Er analysiert zudem den Aufstieg von Unternehmen für Digital Asset Treasuries (DAT) und betont, wie MicroStrategy unter Michael Saylor dieses Modell vorangetrieben hat, indem es 400 Millionen US-Dollar an Barreserven in Bitcoin umwandelte, wobei die Bitcoin-Bestände heute über 75 Milliarden US-Dollar wert sind.

Anschließend diskutieren sie die Rolle von Binance in diesem Ökosystem: Mit 290 Millionen Nutzern, die etwa 40 % des weltweiten Krypto-Handelsvolumens ausmachen, und einem vierteljährlichen Burn-Mechanismus von bis zu 2 Milliarden US-Dollar, wird BNB zu einem deflationären Asset.

Abschließend erläutert Namdar, warum er sich beim neuen DAT-Projekt auf BNB statt auf Bitcoin konzentriert hat, um US-Investoren ein bisher unterbewertetes, aber leistungsstarkes Asset-Exposure zu bieten.

TL;DR

1. Digital Asset Treasuries entwickeln sich zu „getarnten Krypto-ETFs“

Öffentliche Unternehmen wie MicroStrategy und MetaPlanet wandeln ihre Bilanzen in Krypto-Asset-Bestände um und bieten so ein indirektes Exposure zu Assets wie Bitcoin, Ethereum, BNB usw. Aufgrund von Beschränkungen bei ETFs oder direkten Anlagekanälen zieht dieses Modell Milliarden an Geldern an und wird zu einem neuen Einstiegstor für Investitionen.

2. BNB hat einen massiven globalen Nutzen, ist aber im US-Markt stark „unterbewertet“

BNB richtet sich an 290 Millionen Nutzer und weist vierteljährliche Token-Burns von bis zu 2 Milliarden US-Dollar auf, was es zu einem der weltweit am häufigsten genutzten Token macht. Für US-Investoren ist es jedoch nahezu unzugänglich, was zu einer erheblichen Diskrepanz zwischen Marktbewusstsein und Asset-Nachfrage führt und eine potenzielle Chance für öffentliche Anlageinstrumente rund um BNB bietet.

3. Die Preise am Kryptomarkt basieren oft auf missverstandenen und nicht nachhaltigen Anreizmechanismen

Namdar weist darauf hin, dass die Nachfrageausweitung in vergangenen Zyklen eher durch Staking-Belohnungen und nominale Gewinne als durch echte Wertschöpfung getrieben wurde. Der Mangel an ökonomischer und finanzieller Bildung hat das Streben nach „oberflächlichen Renditen“ verstärkt, was die zugrunde liegenden Fundamentaldaten verschleiert und die langfristige Nachhaltigkeit untergräbt.

Wer ist David Namdar?

Der Karriereweg von David Namdar bis hin zum CEO von BNB Network war eng mit jeder wichtigen Phase der Entwicklung der Kryptoindustrie verknüpft. Ausgehend von Positionen im traditionellen Finanzwesen bei UBS Hong Kong und Millennium Management entdeckte er 2011 Bitcoin und wurde zu einem der frühesten Befürworter, der 2012–2013 an den ersten Bitcoin-Meetups in New York teilnahm.

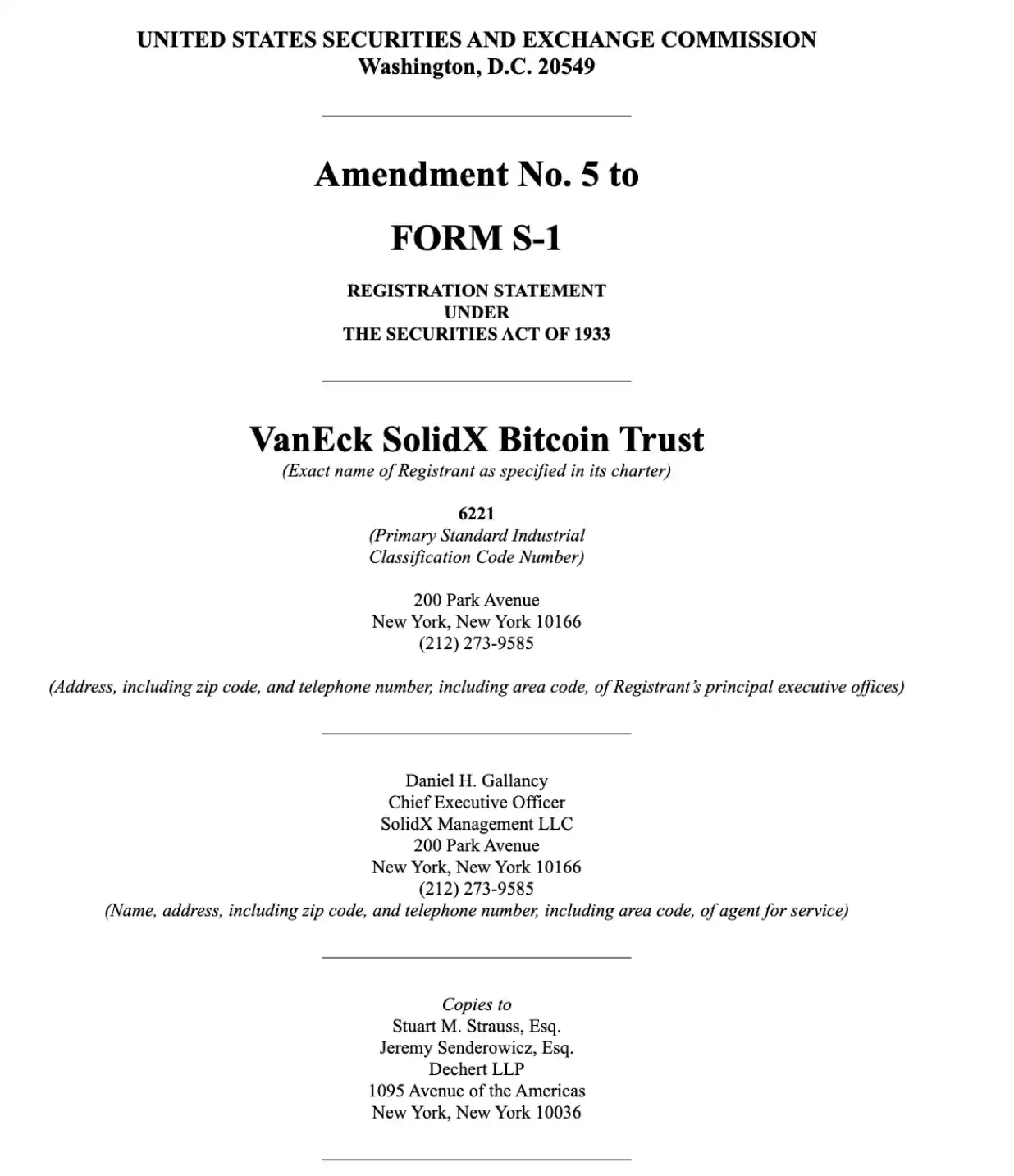

Im Jahr 2014 war er Mitbegründer von SolidX Partners und reichte kurz nach den Winklevoss-Zwillingen den zweiten globalen Bitcoin-ETF-Antrag ein. Anschließend arbeitete er 2017 mit Michael Novogratz zusammen, um Galaxy Digital zu gründen und erfolgreich an die Börse in Kanada zu bringen.

Nach seinem Ausscheiden bei Galaxy gründete er Coral DeFi, war Mitbegründer von NFT.com und wurde als aktiver Angel-Investor tätig, während er mehrere Unternehmen im Bereich Digital Asset Treasury beriet. Mit einer einzigartigen Mischung aus Wall-Street-Handel, Krypto-Unternehmertum in der Frühphase und institutionellem Management digitaler Assets – eine Reise von den Anfängen von Bitcoin bis zur Institutionalisierungswelle von Krypto mit über einem Jahrzehnt Erfahrung – erwies er sich 2024 als idealer Kandidat für die Leitung von BNB Network, um dessen ambitionierte 500-Millionen-Dollar-Treasury-Strategie voranzutreiben.

Gesprächsauszug

Lex Sokolin: Hallo zusammen und willkommen zum heutigen Gespräch. Ich freue mich sehr, David Namdar bei uns zu haben. Er ist CEO der BNB Network Company, Mitbegründer von Galaxy Digital und ein sehr früher Krypto-Unternehmer und Investor. David, willkommen zu unserem Gespräch.

David Namdar: Danke, Lex. Ich freue mich sehr, hier zu sein.

Karriereentwicklung

Lex Sokolin: Fangen wir mit einem kurzen Rückblick an: Wie sind Sie in den Krypto-Bereich gekommen? Was hat Sie dazu geführt, Mitbegründer von Galaxy zu werden? Wie haben Sie diese frühen Jahre erlebt?

David Namdar: Tatsächlich war das nicht das erste Kapitel meiner Reise in der Kryptoindustrie. Der wahre Anfang liegt in meiner Karriere bei der UBS in Hongkong.

Zu dieser Zeit war ich für den gesamten asiatischen Markt und globale Handelsaktivitäten zuständig. Später kehrte ich nach New York zurück, um bei Millennium zu arbeiten, einem der weltweit größten Hedgefonds, wo ich fast jeden Aktienmarkt handelte. Damals wurde mir klar, dass Asiaten im Bereich „Währung“ einen Vorteil gegenüber der westlichen Welt zu haben schienen: Da alltägliche Menschen in Hongkong, Tokio und Shanghai mit mehreren Währungen interagierten und über diese nachdachten, während man sich im Westen nur auf den US-Dollar oder den Euro konzentrieren musste und alles zu reibungslos funktionierte.

Bei Millennium stieß ich auch zum ersten Mal auf Bitcoin. Ich begann, um 2012 oder 2013 einige der frühesten Offline-Bitcoin-Meetups in New York zu besuchen und versuchte, meine Hedgefonds- und Bankkollegen dazu zu bewegen, auf diese Sache zu achten. Aber als ich ihre Zurückhaltung sah, entschied ich mich zu gehen. Ende 2013 oder Anfang 2014 gründete ich mein erstes Unternehmen in diesem Bereich.

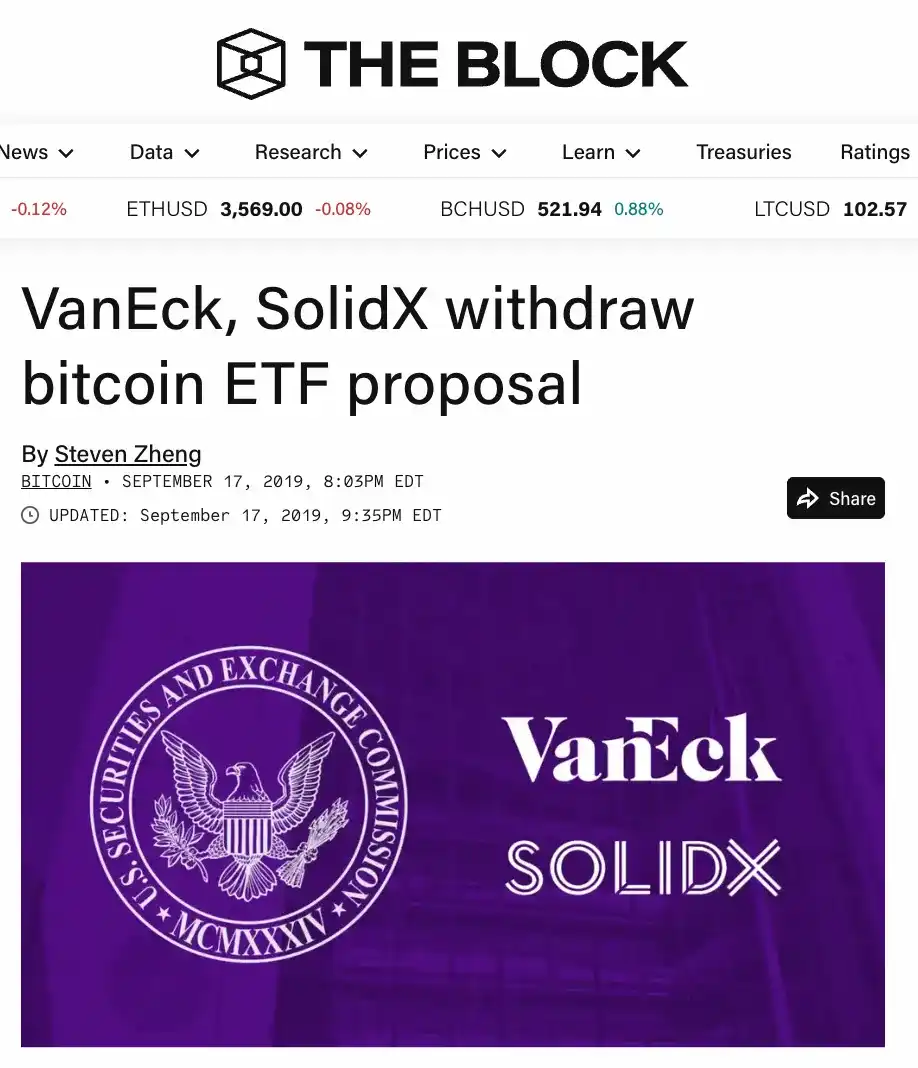

David Namdar: Dieses Unternehmen war SolidX Partners. Unser Ziel war es, eine Boutique-Investmentbank mit Fokus auf digitale Assets aufzubauen. Damals versuchten wir, einen Bitcoin-ETF auf den Markt zu bringen – den weltweit zweiten Bitcoin-ETF-Antrag, nur hinter den Winklevoss-Zwillingen. Gleichzeitig versuchten wir, auf der Derivatseite zu innovieren, indem wir Total Return Swaps nutzten, und veröffentlichten einige der frühesten Forschungsberichte zu Bitcoin und digitalen Assets, in denen wir sie als institutionelle Assetklasse analysierten.

All dies geschah zwischen 2014 und 2015, und um ehrlich zu sein, war es tatsächlich etwas zu früh. Besonders nach dem Zusammenbruch von Mt. Gox im Jahr 2013 hegten viele Menschen noch Zweifel an diesem Bereich, hatten das Gefühl, dass die Risiken zu hoch und die Probleme zu zahlreich seien, und viele glaubten, dass Regierungen Bitcoin komplett verbieten würden, da sie nicht dachten, dass Bitcoin sich zu dem entwickeln könnte, was es heute ist.

Ein paar Jahre später traf ich Mike Novogratz. Er hatte gerade Fortress verlassen, um sich auf die Verwaltung seines Family Office zu konzentrieren. Er hatte einige Investitionen in diesem Bereich getätigt, darunter Ethereum und Ripple, die durch eine Empfehlung von Dan Morehead bei Pantera zustande kamen, den ich seit unserer Zeit bei Fortress kannte.

David Namdar: Also begann ich, all seine digitalen Assets zu verwalten, während ich weiterhin das tat, was ich am besten kann: Chaos stiften, Möglichkeiten erweitern und Schritt für Schritt alle in die Krypto-Welt ziehen. Im Family Office war ich im Grunde „im Krieg mit allen“, drängte ihn und das gesamte Team ständig in Richtung Krypto, tauchte immer tiefer ein und legte damit den Grundstein für die spätere Gründung des Hedgefonds und des Unternehmens, das wir gemeinsam aufgebaut haben und das schließlich zu Galaxy Digital wurde.

Später drängte ich darauf, das Unternehmen an die Börse zu bringen. Das regulatorische Umfeld in den USA erlaubte uns diesen Weg damals jedoch nicht, also richteten wir unseren Blick auf Kanada. Mehrere Krypto-Mining-Unternehmen waren bereits in Kanada an die Börse gegangen, und der lokale Markt war offener für Krypto-Assets. Einige kanadische Investoren verglichen Krypto-Mining sogar mit dem traditionellen Abbau von Gold, Silber oder anderen Rohstoffen, weshalb sie eher bereit waren, diese Assetklasse frühzeitig zu akzeptieren.

So wurden wir eines der ersten Teams, das eine „wirklich diversifizierte Krypto-Investmentbank und ein Krypto-Unternehmen“ auf den öffentlichen Markt brachte. Man könnte sagen, dass dieses börsennotierte Unternehmen eine verstärkte und weiterentwickelte Version meines ersten Unternehmens, SolidX, war.

Lex Sokolin: Sie haben in sehr kurzer Zeit viel erreicht, danke fürs Teilen. Ich interessiere mich sehr für die öffentlichen Märkte, da dies ein wenig das Thema Digital Asset Treasuries berührt. Was war Ihre Motivation für den Börsengang? Normalerweise gehen Unternehmen an die Börse, um den Aktionären Liquidität zu bieten, aber warum haben Sie sich bei einem Unternehmen wie Galaxy damals für eine Notierung an einer kanadischen Börse entschieden? Wie sahen Sie zudem die Marktstruktur dieser Börse? Schließlich ist es nicht die Nasdaq; war die Liquidität damals ausreichend? War das wichtig? Was waren die wichtigsten Überlegungen?

David Namdar: Das ist eine sehr gute Frage. Lassen Sie mich zunächst zu SolidX zurückkehren. Eine der Herausforderungen, vor denen SolidX damals stand, war, dass wir nach der Finanzkrise versuchten, einen Bitcoin-ETF auf den Markt zu bringen, mit dem Ziel, ein Produkt zu schaffen, das es Privatanlegern ermöglichen würde zu handeln, während institutionelle Anleger Zeichnungen und Rücknahmen an ihren ETF-Desks verwalten könnten.

David Namdar: Das Problem war, dass der Markt damals noch zu früh war; die Leute sahen die Chance nicht und waren stattdessen zu besorgt über Bitcoin als Basiswert für unsere versuchten Total Return Swaps. Ein weiteres Hindernis war die ISDA. Dies ist ein international anerkannter Standard-Derivatevertrag, und Banken zögerten, diese ISDA-Vereinbarungen mit einem kleinen Start-up-Unternehmen einzugehen.

Wenn SolidX damals früher ein börsennotiertes Unternehmen hätte werden können, vorausgesetzt, das Marktumfeld und die Möglichkeiten hätten dies zugelassen, dann wären diese Probleme vielleicht alle gelöst worden und SolidX hätte das Produkt erfolgreich auf den Markt bringen können.

Zurück zu Galaxy Digital: Wenn wir über die Positionierung dieses Unternehmens im Handel, in der Investmentbanking-Beratung und anderen Geschäften sowie die verschiedenen Sektoren nachdenken, in die es in Zukunft expandieren könnte, erkennen wir die Notwendigkeit, Glaubwürdigkeit auf dem öffentlichen Markt zu haben und gleichzeitig öffentliches Marktkapital nutzen zu können, um das Geschäftswachstum voranzutreiben.

David Namdar: Heute, fast ein Jahrzehnt später, sehen wir, dass immer mehr Unternehmen in der Lage sind, erhebliche Mittel auf den privaten Märkten aufzubringen. Aber damals waren sowohl die Marktvalidierung, die Gewinnung von Kunden und die Zusammenarbeit mit großen Institutionen als auch die Kapitalbeschaffung über die öffentlichen Märkte die wichtigsten Treiber für unsere Entscheidungsfindung.

Lex Sokolin: Könnten Sie als Nächstes die folgenden Jahre reflektieren, insbesondere die Situation auf den öffentlichen US-Märkten? Ich bin daran interessiert zu erforschen, wie sich die Einstellung des Marktes von Fintech zu digitalen Assets, dann zu Kryptowährungen und DeFi entwickelt hat. Der Komfort, den die Menschen beim Halten und Betreiben von Assets haben, generationenübergreifende Unterschiede und die allgemeine Marktstimmung gegenüber diesen Assets auf den öffentlichen US-Märkten. Das ist eine bedeutende Frage, und was mir in den Sinn kommt, ist der SPAC-Wahn von 2021 und 2022, die Welle von Fintech-Unternehmen und IPOs sowie die frühen Krypto-Börsen und Broker, die versuchten, an die Börse zu gehen. Können Sie die Entwicklung der US-Kapitalmärkte in Bezug auf diese Assetklasse und verwandte Bereiche skizzieren?

David Namdar: Absolut, ich würde dieses Thema gerne vertiefen. Ich erinnere mich, dass unser erstes Treffen wahrscheinlich zwischen 2016 und 2018 stattfand, einer Zeit, in der sich der Markt in einer entscheidenden Entwicklungsphase befand. Leider war einer der Kernfaktoren, die diesen Fortschritt behinderten, das belastende regulatorische Umfeld. Viele Brancheninsider, mich eingeschlossen, glauben, dass die von der New York Department of Financial Services (NYDFS) eingeführte regulatorische BitLicense und die Politik von Ben Lawsky Innovationen erheblich verlangsamten und behinderten, was dazu führte, dass viele Krypto-Unternehmen und Kapital New York und sogar die USA mieden. Dieser Effekt war 2017, 2018, 2019 sehr deutlich und hält wohl bis heute an.

Während des ICO-Wahns von 2017 und 2018 gelang es zwar einigen Unternehmen, wie Galaxy, und einigen Mining-Unternehmen, an die Börse zu gehen, aber das Gesamtumfeld blieb herausfordernd.

David Namdar: Die Situation war damals so, dass Bitcoin und Ethereum fast zur „Fundraising-Währung“ für die gesamte Welt der digitalen Assets geworden waren. Die Leute mussten Bitcoin oder Ethereum kaufen, um an verschiedenen ICOs und den Projekten teilzunehmen, die ständig im Krypto-Ökosystem auftauchten. Infolgedessen entschieden sich viele Unternehmen, die während ICOs eine beträchtliche Menge an Bitcoin aufbrachten, diese Bitcoins zu behalten, und als der Bitcoin-Preis stieg, stiegen auch ihre nicht realisierten Gewinne, wobei Ethereum einem ähnlichen Trend folgte.

Daher wurden ICO-Projekte und finanzierte Unternehmen im Wesentlichen zu Spekulanten auf die zugrunde liegenden Assets. Da immer mehr Menschen Bitcoin und Ethereum kauften, um an diesen Projekten teilzunehmen, und diese Projekte auf dem Papier profitabel erschienen, entstand ein „Reflexivitäts“-Effekt, der den Markt weiter nach oben trieb. Die meisten dieser Aktivitäten fanden auf den privaten Märkten statt, mit wenig bis gar keinen ähnlichen Vorkommnissen auf den öffentlichen Märkten.

Um 2021, mit dem DeFi-Wahn, begann sich die Situation zu ändern. Die Menschen betraten die Krypto-Welt nicht mehr ausschließlich über Bitcoin und Ethereum; stattdessen entstanden verschiedene neue Kanäle, die es Investoren ermöglichten, über Stablecoins zu investieren.

David Namdar: Zu dieser Zeit begann die Skalierung von Tether schnell zu expandieren, Circle gewann ebenfalls an Popularität und andere große Krypto-Assets stiegen ebenfalls, was den Menschen Wege bot, über diese Kanäle in die Krypto-Welt einzusteigen. Gleichzeitig entstand ein ähnlicher Hebeleffekt auf dem Markt: Neue Projekte motivierten Nutzer dazu, Token oder Assets durch das Angebot von Renditen zu sperren, was sie dazu zwang, Bitcoin, Ethereum oder Stablecoins in diese neuen Protokolle zu staken.

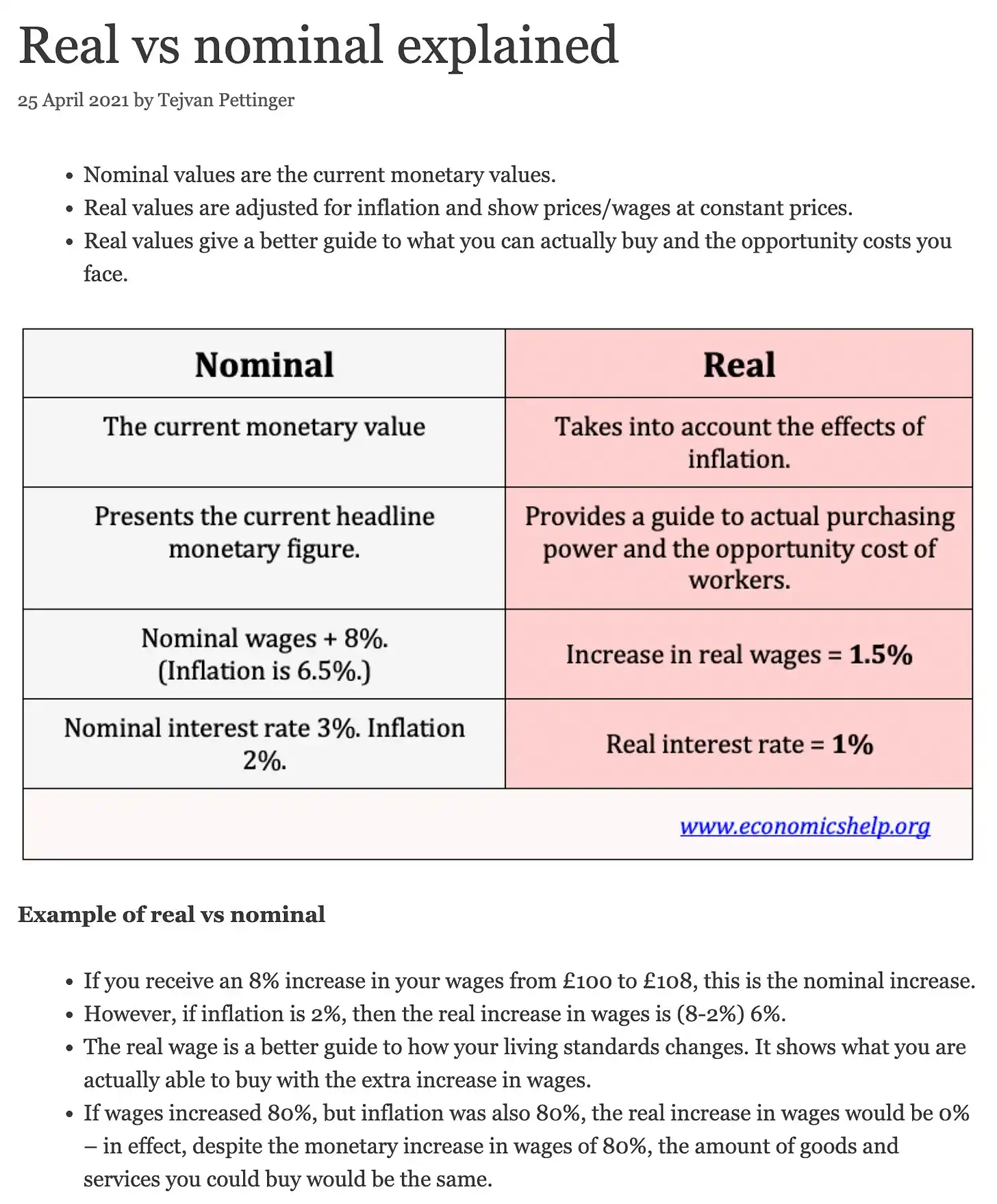

Ein Kernproblem war jedoch, dass viele dieser sogenannten „Renditen“ in Wirklichkeit Inflation waren, die als Rendite getarnt war. Wenn Sie und ich ein Projekt starten, 50 % des Token-Angebots halten, 10 % an den Markt verkaufen und 40 % als Belohnung behalten, dann verkaufen wir frühen Halter kontinuierlich Token an neue Käufer, während diese auf Renditen warten, während die Nutzer diese 40 % nach und nach durch „Renditen“ erhalten.

Lex Sokolin: Ich muss kurz unterbrechen, weil mich das schon immer erstaunt hat. In der Wirtschaftswissenschaft der Oberstufe spricht man vom Unterschied zwischen Nominal- und Realzinsen, und ich habe das Gefühl, wenn die Leute den Unterschied zwischen nominalen und realen Renditen wirklich verstehen würden, würden viele Krypto-Projekte vielleicht gar nicht existieren.

David Namdar: Ich denke, das ist einer der faszinierenden Aspekte des Kryptomarktes für mich. Aus welcher Branche die Leute auch immer zuvor kamen, sobald sie den Krypto-Bereich betreten, müssen sie wachsen und sich weiterentwickeln. Wenn jemand beispielsweise aus einem Hedgefonds oder einem traditionellen Markthintergrund kommt, muss er plötzlich etwas über Tech-Investitionen in der Frühphase lernen, das globale regulatorische Umfeld verstehen und Technologie auf eine völlig neue Weise begreifen. Wenn sie Anwälte sind, müssen sie nicht nur das Gesetz kennen, sondern auch den Markt, Investitionen in frühen und späten Phasen verstehen und sogar tiefer als je zuvor in Sicherheit und Technik eintauchen.

Diese Art des interdisziplinären Lernens ist positiv, aber gleichzeitig bringt jeder Zyklus viele Missverständnisse über die Wirtschaft mit sich, wobei viele Menschen nicht in der Lage sind, zwischen echter technologischer Innovation, reinem Hype oder reinem Marketing zu unterscheiden.

Lex Sokolin: Das wirft auch eine Frage auf: Wie stehen die öffentlichen US-Märkte nach der Pandemie zu Krypto- und Fintech-Unternehmen? Nach zwei Jahren Lockdown ist jeder online, die spekulative Stimmung ist hoch, alles ist digital, das Geschäft verlagert sich vollständig auf Amazon statt auf physische Geschäfte. Die Leute waren bereit für diese Veränderungen, man sah sogar die Reddit-Armee der Privatanleger von GameStop auftauchen, es gab viel Kapital, das darauf wartete, auf dem Markt eingesetzt zu werden, aber dann verschwand all das schnell. Was ist passiert?

David Namdar: In dieser Zeit überschnitten sich der GameStop- und Reddit-Wahn mit der Aufregung auf dem Kryptomarkt. Ich erinnere mich an den Börsengang von Coinbase; der Hype und die Dynamik waren damals fast identisch mit dem Börsengang von Robinhood.

David Namdar: All dies kam schließlich zusammen. Ich denke, der wichtigste Punkt in dieser Zeit war, dass es neben dem Kryptomarkt tatsächlich das erste Mal war, dass Privatanleger wirklich versuchten, auf den Kapitalmärkten die Kontrolle zu übernehmen und eine größere Stimme bei Investitionen zu gewinnen. Und auf dem Kryptomarkt gab es einen ähnlichen Trend als Teil einer längerfristigen, großartigeren Vision – Vermittler zu entfernen, die Kontrolle über die persönlichen Finanzen zu übernehmen, finanzielle Souveränität zu erreichen und die zukünftige Form von Währung und Finanzen zu idealisieren.

Aber die Realität ist, dass sie immer noch mit Handelsgebühren, regulatorischen Hürden und Hindernissen in der Marktstruktur konfrontiert waren. Viele glaubten sogar, dass dieses Spiel immer noch „manipuliert“ sei. Wenn ich mich richtig erinnere, hat Robinhood damals unter dem Druck der Hinter-den-Kulissen-Finanzierung und der Institutionen wiederholt den Kauf einiger beliebter Meme-Aktien und Konzeptaktien pausiert.

David Namdar: Obwohl dieses Ereignis zu einem kurzen Markteinbruch führte, stärkte es auch das Vertrauen der Menschen in den Kryptomarkt, da es in der Krypto-Welt keine Situation gibt, in der große Institutionen die Spielregeln manipulieren.

Digital Asset Treasuries

Lex Sokolin: Lassen Sie uns als Nächstes über Digital Asset Treasuries sprechen. Definieren Sie zunächst, was sie sind, wie sie entstanden sind, und diskutieren Sie dann die aktuelle Marktlandschaft.

David Namdar: Um dieses Konzept zu erklären, müssen wir einen Schritt zurücktreten. Ich fange normalerweise mit Michael Saylor an, aber dieses Mal möchte ich noch weiter zurückgehen. Tatsächlich haben ein paar Unternehmen in den frühen Tagen diesen Trend gestartet, und ich stehe bis heute mit einigen von ihnen in Kontakt, wie zum Beispiel Charles Allen, der früher BTCS leitete, ein Unternehmen, das sich inzwischen gewandelt hat und als Repräsentation der Ethereum-Treasury angesehen wird.

David Namdar: Es ging 2014 oder 2015 an die Börse und war eines der ersten börsennotierten Unternehmen, das digitale Assets in seiner Bilanz hielt. Im Gegensatz dazu verkaufen andere Mining-Unternehmen normalerweise sofort nach dem Mining von Bitcoin oder Ethereum, um Ausgaben zu decken, wobei der Restbetrag als Umsatz verbucht wird.

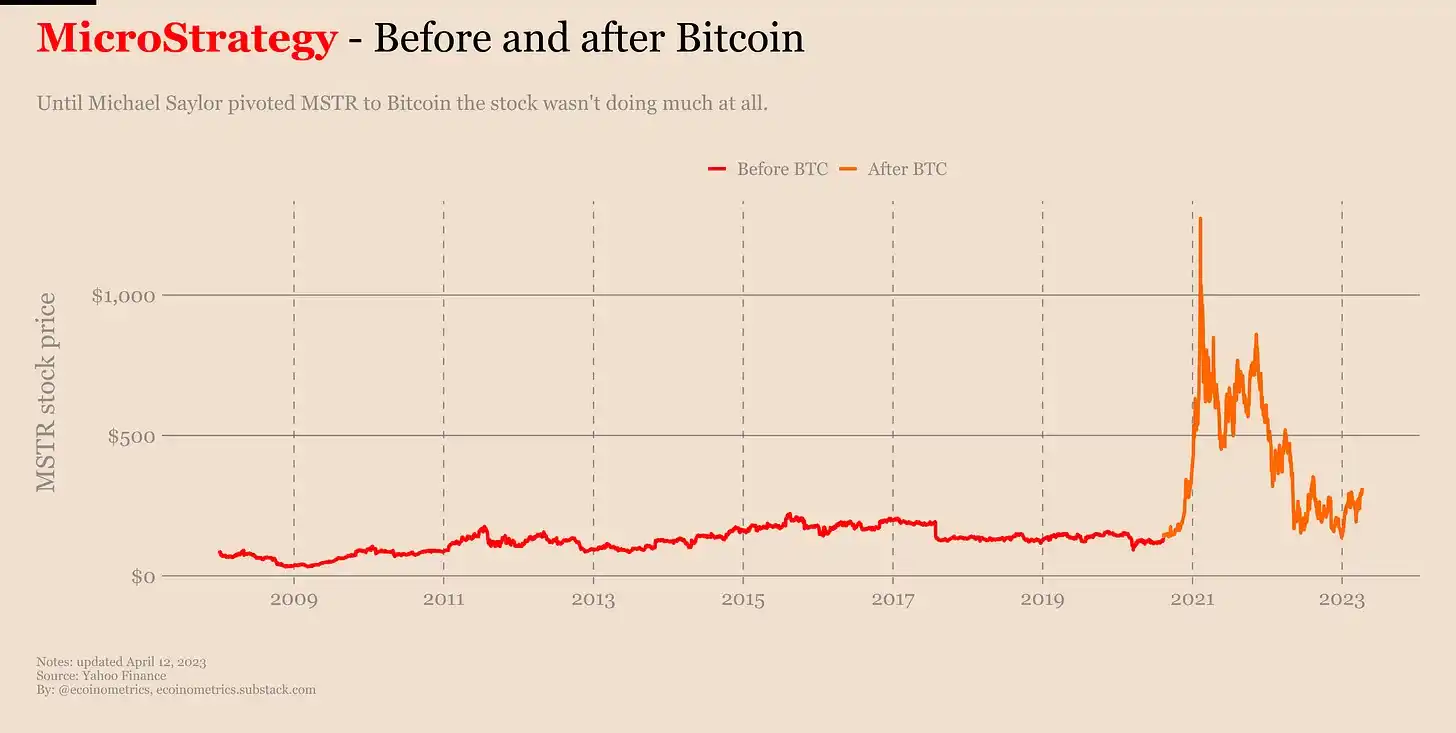

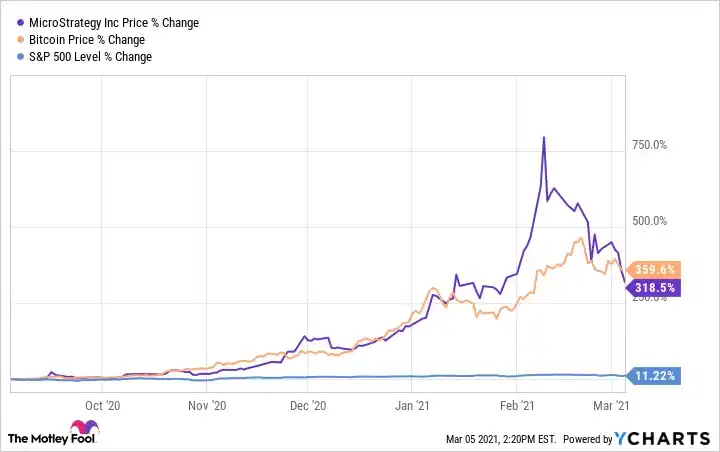

Wenn wir fünf Jahre zurückgehen, lassen Sie uns über Michael Saylors Geschichte sprechen. Er verbrachte den größten Teil seiner Karriere damit, ein traditionelles Technologieunternehmen zu leiten, das sich auf Software konzentrierte, aber das Wachstum des Unternehmens stagnierte, obwohl es etwa 400 Millionen Dollar an Barmitteln in der Bilanz hatte. Später wurde er davon überzeugt, an den Wert und das Potenzial von Bitcoin zu glauben, und es gibt eine interessante Geschichte dahinter: Soweit ich weiß, verkaufte er den Domainnamen voice.com an Brendan Blumer – der eine Schlüsselfigur bei Block.one und dem EOS-ICO war. Als Saylor sah, dass diese Transaktion 30 Millionen Dollar betrug, erkannte er, dass es in der Krypto-Welt eine größere Chance geben musste.

David Namdar: Seine Idee war damals: „Wenn diese Leute in den Krypto-Kreisen so viel Kapital haben können, dann muss es hier eine Chance geben.“ Das brachte ihn dazu, das Potenzial von Bitcoin zu überdenken und schließlich auf unglaubliche Weise „all-in“ zu gehen. Er wandelte die gesamten 400 Millionen Dollar an Barmitteln des Unternehmens in Bitcoin um, in der Überzeugung, dass Bitcoin mächtiger und robuster ist als Fiat-Währung. Er debattierte heftig mit dem Vorstand darüber und überwand verschiedene regulatorische Hindernisse. Am Ende, als er anfing, Bitcoin zu kaufen, stieg der Aktienkurs des Unternehmens, der Markt reagierte positiv und die Investoren waren sehr begeistert.

Anschließend verkaufte er immer mehr Aktien mit einem Aufschlag und nutzte den Erlös, um Bitcoin zu kaufen, wodurch ein „Aktien verkaufen, Coins kaufen“-Zyklus entstand. Darüber hinaus gab er Wandelanleihen und andere Finanzprodukte aus, mit dem einzigen Ziel, mehr Bitcoin anzuhäufen. Dieser Prozess leitete tatsächlich die Finanzialisierung von Bitcoin ein.

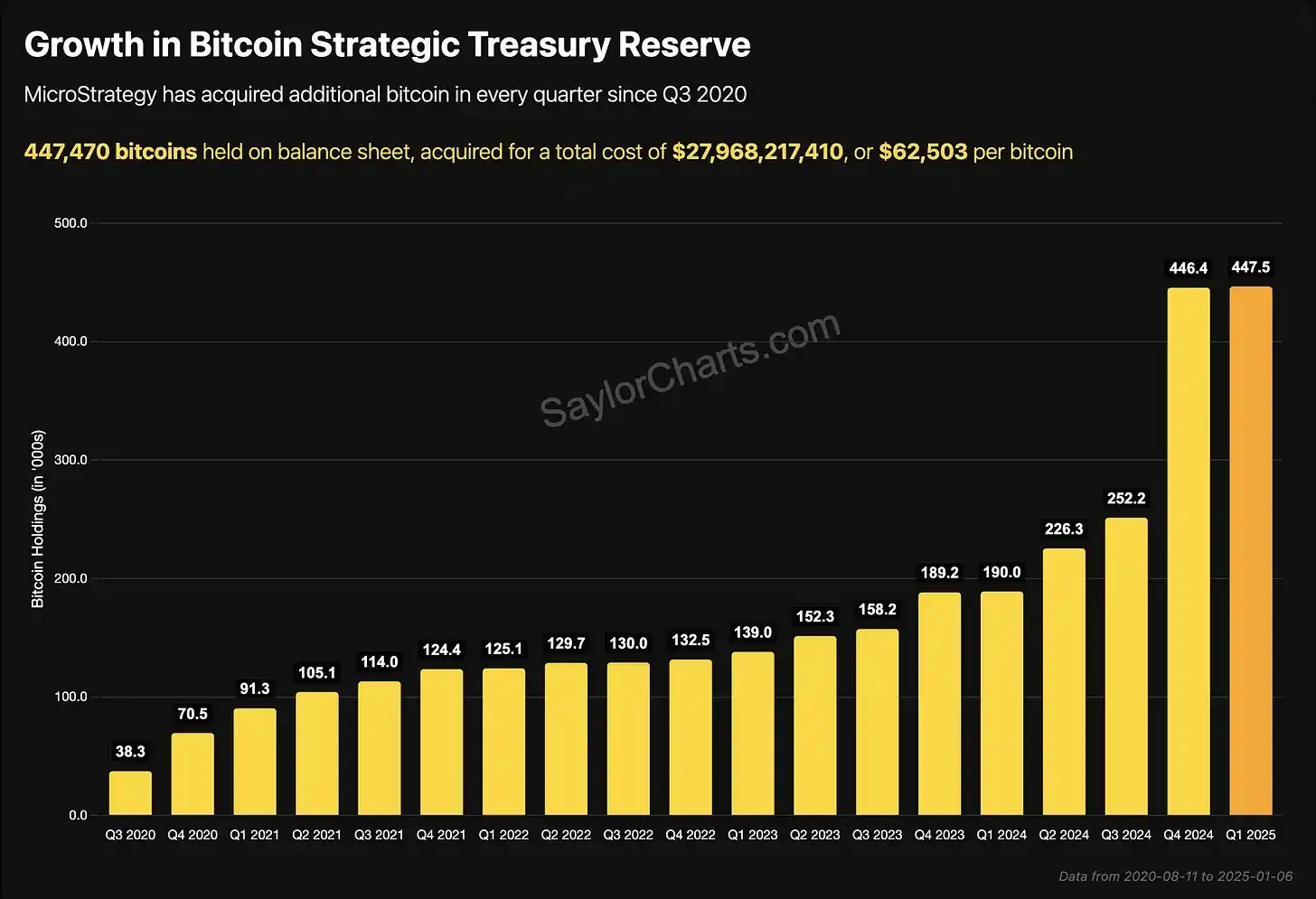

David Namdar: In den letzten fünf Jahren hat er erfolgreich Bitcoin im Wert von über 75 Milliarden Dollar angehäuft, und der Marktwert des Unternehmens hat mittlerweile 100 Milliarden Dollar überschritten. Aufgrund seiner Erfolge und der Tatsache, dass er 3 % des weltweiten Bitcoin-Angebots hält, löste diese Strategie schnell Nachahmungen aus und wurde zu einem Branchentrend.

Er hat nicht nur selbst gehandelt, sondern die Idee auch aktiv gefördert, indem er die Veranstaltung „Bitcoin for Corporates“ ausrichtete, um Finanzvorstände, CFOs und Kleinunternehmer über die Vorteile von Bitcoin gegenüber Fiat-Währungen aufzuklären. Er drang sogar in große börsennotierte Unternehmen und Privatunternehmen ein und popularisierte das Konzept einer Digital Asset Treasury.

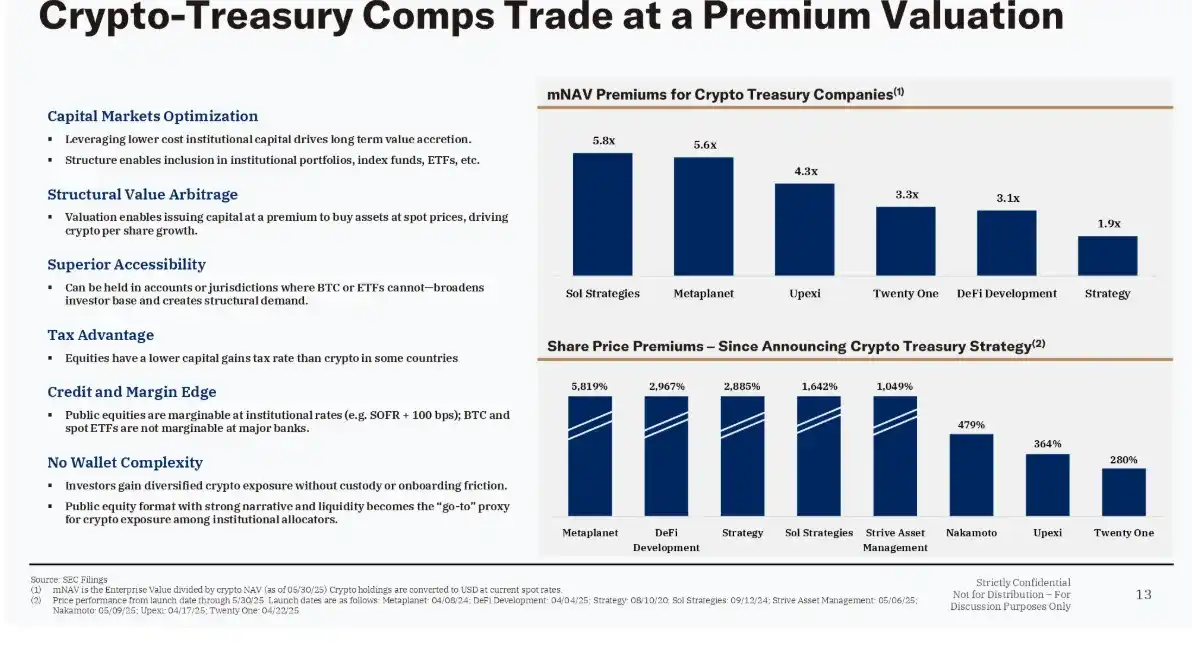

In den letzten ein oder zwei Jahren hat sich dieser Trend nicht nur in den Vereinigten Staaten verbreitet, sondern auch auf mehrere globale Märkte ausgeweitet. Derzeit gibt es über 100 Digital-Asset-Treasury-Unternehmen, die sich auf die Anhäufung von Bitcoin konzentrieren, wobei über ein Dutzend Unternehmen beginnen zu erkennen, dass das Halten anderer wichtiger Krypto-Assets ebenfalls wertvoll ist.

David Namdar: Nun hat er in den letzten fünf Jahren Bitcoin im Wert von über 75 Milliarden Dollar angehäuft, bei einer Unternehmensbewertung von über 100 Milliarden Dollar. Aufgrund seiner erfolgreichen Kontrolle von etwa 3 % des weltweiten Bitcoin-Angebots löste diese Strategie schnell Nachahmungen aus und wurde zu einem Branchentrend. Er hat nicht nur selbst gehandelt, sondern auch aktiv gefördert, indem er die Veranstaltung „Bitcoin for Corporates“ ausrichtete, um Finanzvorstände, CFOs und Kleinunternehmer über die Vorteile von Bitcoin gegenüber Fiat aufzuklären. Heute hat sich dieser Trend nicht nur in den Vereinigten Staaten verbreitet, sondern auch auf mehrere globale Märkte ausgeweitet. Derzeit gibt es über 100 Digital-Asset-Treasury-Unternehmen, die sich auf die Anhäufung von Bitcoin konzentrieren, wobei über ein Dutzend Unternehmen beginnen, in Ethereum, Solana und sogar andere Kern-Krypto-Assets wie BNB zu expandieren.

Lex Sokolin: Zurück zu Michael Saylors Operationen, insbesondere dem frühen Aufschlag des Marktwerts im Verhältnis zum Nettoinventarwert: Welche Finanzinstrumente hat er eingesetzt, um ein solch schnelles Wachstum zu erzielen?

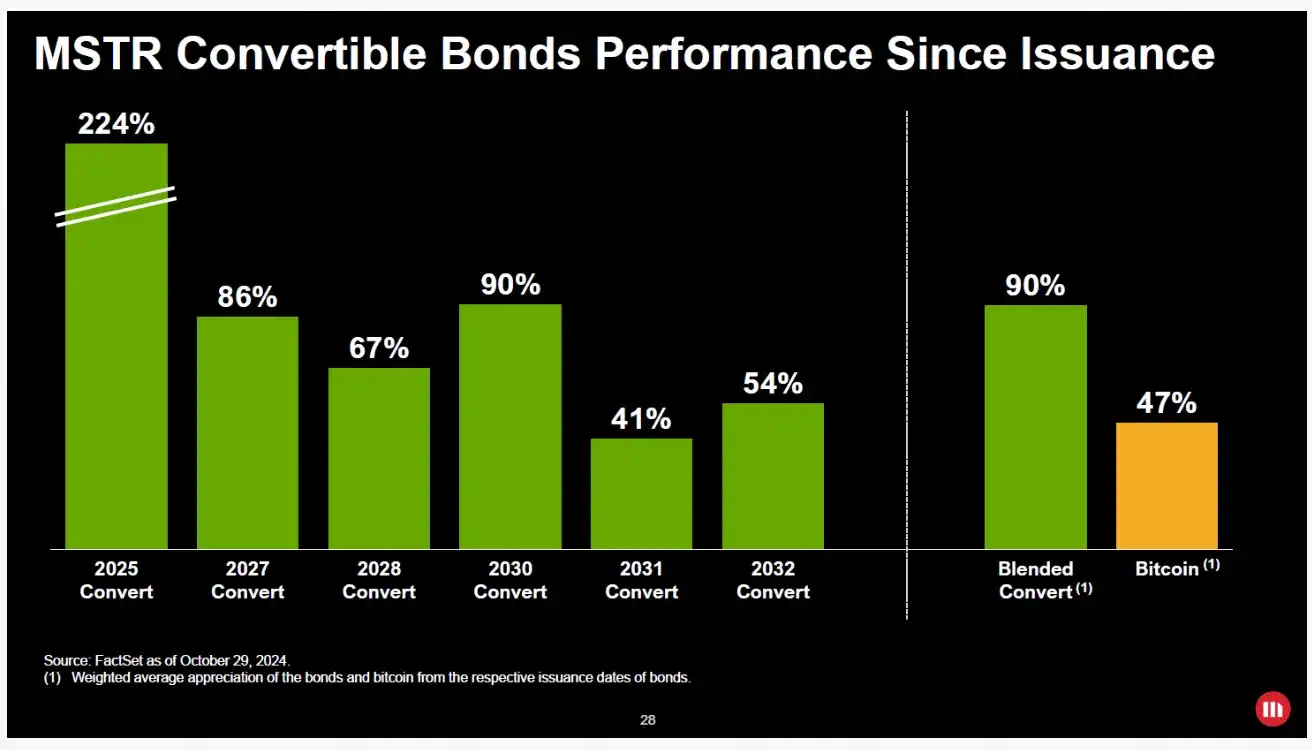

David Namdar: Natürlich. Anfangs war ich mir nicht sicher, wann er speziell Wandelanleihen einsetzte, aber sicher ist, dass sein Geschäft in den Jahren 2021 und 2022 mit einiger Verwundbarkeit konfrontiert war. Ich erinnere mich, dass er sogar Geld on-chain über DeFi-Produkte lieh, weil der Markt damals seinen Bitcoin-Liquidationspreis beobachtete, und wenn er auf 3.000 oder 5.000 Dollar gefallen wäre, hätte er möglicherweise liquidiert werden müssen.

Seine Strategie umfasste die Nutzung eines ATM-Ausgabemechanismus (At-the-Market), um Aktien mit einem Aufschlag zu verkaufen, wenn der Aktienkurs hoch war, und diese Aufschlagsdauer übertraf die Markterwartungen bei weitem, meist 70 % bis 100 % höher als der Buchwert seines gehaltenen Bitcoins. Darüber hinaus war er ein Pionier bei der Förderung der „Finanzialisierung“ von Bitcoin und gab mehrere Wandelanleihen aus. Als die Bilanz expandierte, erhielt er sogar sehr günstige Schuldenkonditionen und gab Vorzugsaktien aus.

Seine Logik war einfach: Die jährliche Wachstumsrate von Bitcoin liegt bei 20 % bis 30 % oder sogar höher, was es zu einem der schnellsten „Pferde“ weltweit macht. Er glaubte, dass es sich lohne, Fiat-Währung zu 0 % oder 5 % Zinsen zu leihen und so viel Bitcoin wie möglich zu halten. Diese Strategie war bisher äußerst erfolgreich.

David Namdar: Wenn man sich die aktuelle Landschaft der Digital-Asset-Treasury-Unternehmen ansieht, haben einige Unternehmen ebenfalls versucht, Wandelanleihen zu nutzen. Viele Unternehmen gehen jedoch mittlerweile allmählich von diesem Ansatz ab, um Strukturen zu vermeiden, die ein Risiko für ihre Bilanz darstellen könnten. Ein Grund dafür ist, dass die von den heutigen Wandelanleihe-Investoren vorgeschlagenen Bedingungen viel strenger sind als die Konditionen, die Michael Saylor damals erhielt.

Diese Wandelanleihe-Investoren kümmern sich nicht darum, was der Basiswert ist, ob es Bitcoin, Ethereum oder andere Krypto-Assets sind; sie kümmern sich nur um ihren Anspruch auf das Asset. Darüber hinaus haben sie oft einen Anreiz, ihr Risiko-Exposure durch Leerverkäufe der Aktie abzusichern.

Daher glaube ich, dass wir in Zukunft sehen werden, dass diese Treasury-Unternehmen die Nutzung von Wandelanleihen reduzieren und stattdessen rationalere Finanzierungsmechanismen erforschen, um die Interessen aller Investoren in Einklang zu bringen und strukturelle Konflikte zu vermeiden.

Lex Sokolin: Warum glauben Sie, dass sich der Aufschlag von MicroStrategy so lange halten konnte?

David Namdar: Das ist eine gute Frage. Ich denke, erstens war er sehr erfolgreich darin, diese Geschichte zu erzählen, und der Markt glaubt, dass er die Fähigkeit hat, kontinuierlich Bitcoin anzuhäufen und die Menge an Bitcoin pro Aktie zu erhöhen, was für Investoren entscheidend ist. Als Investor selbst, der diesen Bereich verfolgt, habe ich in den letzten Jahren zeitweise in MicroStrategy investiert, ebenso wie in MetaPlanet, und jetzt habe ich in einige neue Unternehmen in diesem Zyklus investiert. Meine Investitionslogik ist es, Unternehmen zu wählen, deren Managementteams kontinuierlich die Bestände an Bitcoin, Ethereum oder BNB pro Aktie erhöhen können, und diese Teams werden langfristig in der Branche bestehen, anstatt den Markthype für kurzfristige Gewinne auszunutzen.

Lex Sokolin: Können Sie über die Preisdynamik in den letzten 6 bis 12 Monaten sprechen? Ich weiß, dass wir bald über Binance und die von Ihnen geleitete Schuldenemission sprechen werden, aber davor möchte ich, dass Sie erläutern, was zwischen Mai und Oktober dieses Jahres passiert ist.

David Namdar: Der Beginn des diesjährigen Schuldenfinanzierungsbooms wurde hauptsächlich durch zwei Fälle vorangetrieben: MetaPlanet in Japan und Nakamoto mit Sitz in Puerto Rico, gegründet von David Bailey. Unter ihnen war die Performance von MetaPlanet am auffälligsten, da es wohl das weltweit erfolgreichste Bitcoin-Treasury-Unternehmen ist, nur hinter MicroStrategy. Sie nutzten die einzigartigen Vorteile des japanischen Marktes – das Halten von Bitcoin durch ein börsennotiertes Unternehmen ist steuerlich effizienter, als wenn Einzelpersonen es direkt halten. Mit diesem Vorteil erzielte MetaPlanet zeitweise einen Aufschlag ähnlich dem von MicroStrategy, der zwischen 50 % und 100 % lag.

David Namdar: Zu dieser Zeit hielten sie etwa mehrere hundert Bitcoins in ihrer Bilanz im Wert von etwa 700 Millionen Dollar. Anschließend erkannte der Markt, dass die schnelle Einführung von japanischem Kapital in den Krypto-Bereich über den öffentlichen Markt eine Abkürzung war. Der Aktienkurs von MetaPlanet stieg schnell an und erreichte zeitweise einen Aufschlag von 400 % bis 500 %. Die Gelegenheit nutzend, gab das Unternehmen mehr Aktien aus, erhöhte die Bitcoin-Bestände pro Aktie erheblich und häufte letztendlich Bitcoins im Wert von Milliarden Dollar an.

In den Vereinigten Staaten wurde die Nakamoto Corporation von David Bailey gegründet, einem der frühesten bekannten Bitcoin-Halter, die ich kenne, früher als Michael Saylor und sogar früher als fast jeder, der heute in der Branche aktiv ist. Er hatte das Bitcoin Magazine und BTC Inc. gegründet und war einer der Hauptinvestoren bei MetaPlanet.

David Namdar: Er folgte im Grunde der Strategie von MicroStrategy und inkubierte einige Bitcoin-Treasury-Unternehmen weltweit. Anschließend gründete er sein eigenes Nakamoto, was den Markt wirklich auf die Chance aufmerksam machte. Er war sehr erfolgreich darin, das Bewusstsein zu schärfen und Mittel aufzubringen – ursprünglich plante er, 200 Millionen Dollar aufzubringen, brachte aber letztendlich über 700 Millionen Dollar auf. Dieser Schritt löste direkt die Welle von Bitcoin-Treasury-Unternehmen aus.

Wir sahen, wie Anthony Pompliano, Vivek Ramaswamys Strive Asset Management und andere Teams unterschiedliche Wege einschlugen, einige durch den Erwerb bestehender Unternehmen, einige durch den SPAC-Mechanismus. Es gab auch eine Finanzierung in Höhe von 121 Millionen Dollar, die von Jack Mallers in Zusammenarbeit mit Cantor und Tether abgeschlossen wurde. Verschiedene Strategien entstanden auf dem Markt.

Damals war die Kernlogik aller: Man investierte in eine „Pipeline“ oder ein Unternehmen, das nahe seinem Nettoinventarwert (NAV) emittierte. Wenn der Marktaufschlag weiterhin bestand, hatte man in einem kurzen Zeitrahmen die Möglichkeit, eine signifikante oder sogar beträchtliche Rendite zu erzielen, da der öffentliche Markt diesen Treasury-Unternehmen einen Aufschlag gewähren würde, was den gesamten Schwungradeffekt antrieb.

David Namdar: Das war die anfängliche Logik und der Grund, der den Markt damals begeisterte. Anschließend sahen wir zwei Ethereum-Treasury-Unternehmen auf den Markt kommen, die derzeit größten sind Sharp Link und Bitmain. Bitmain selbst ist ein bestehender Akteur in der Branche, während Sharp Link ursprünglich ein Glücksspielunternehmen war, das später von Joe Lubin, Mitbegründer von ConsenSys und einem der Gründer von Ethereum, übernommen wurde.

Sie vermittelten dem Markt erfolgreich eine Vision: Ethereum ist ein unglaublich vielversprechendes Asset. Gleichzeitig nutzte die Wall Street die Dynamik und Begeisterung rund um das Stablecoin-Thema nach dem erfolgreichen Börsengang von Circle. Sharp Link nutzte dieses Zeitfenster, verkaufte Aktien mit einem Aufschlag, nutzte den Markthype und häufte in kurzer Zeit innovativ Ethereum im Wert von etwa 15 bis 20 Milliarden Dollar an, was einen erheblichen Mehrwert für frühe PIPE-Investoren und Aktionäre schuf.

David Namdar: In den letzten Monaten hatte ich das Gefühl, dass der Markt etwas an den ICO-Boom in den Jahren 2017 und 2018 erinnert. Ich bin zu einem Schluss gekommen: Wenn es in Zukunft einen Zufluss von 50 bis 100 Milliarden Dollar gibt, werden sich etwa 25 % bis 50 % auf die Top-fünf bis zehn Unternehmen konzentrieren, wie MicroStrategy, MetaPlanet oder 21 Pro, Pro Cap Nakamoto und Link BMR. Die nächsten 25 % werden an zwei bis drei Dutzend mittelgroße Unternehmen fließen, und die restlichen 25 % werden sich auf den „Long Tail“ von 100 bis 300 Unternehmen verteilen.

Diese Verteilung ist der ICO-Ära sehr ähnlich. Damals gab es auch einige überraschende Fälle bei den Long-Tail-Projekten, bei denen es einigen Projekten gelang, 30 Millionen oder sogar 100 Millionen Dollar aufzubringen, wobei einige Projekte heute noch existieren und sich zu bedeutenden Unternehmen entwickeln, während viele andere verschwanden.

Die Kapitalstreuung über diese verschiedenen Ebenen hat zu Verwirrung bei den Investoren geführt, und sie ist auch in eine gemeinsame Phase des Kryptomarktes eingetreten: von Begeisterung und Aufregung hin zu Zögern, Sorge und sogar Müdigkeit. Ich glaube, die Erschöpfung des Marktes gegenüber der „Treasury-Strategie“ ist bereits offensichtlich, weshalb viele verwandte Unternehmen immer noch mit einem Aufschlag auf den Nettoinventarwert (NAV) gehandelt werden.

Warum das BNB-Ökosystem wählen?

Lex Sokolin: In den letzten Jahren haben viele verschiedene Arten von Token und Währungen ein ähnliches „Digital Asset Treasury“-Modell übernommen. In vielen Fällen übernehmen diese Treasury-Unternehmen die Rolle, die ursprünglich von Stiftungen innegehalten wurde. Heute, da Regulierungsbehörden und das politische Umfeld krypto-freundlicher werden, können Unternehmen die Protokollentwicklung direkt in Form einer kommerziellen Einheit vorantreiben, ohne sich mehr auf nicht-kommerzielle Stiftungen, Zuschüsse oder kulturelle Rahmenbedingungen zu verlassen, die nicht mit den tatsächlichen Zielen übereinstimmen. Während ein Großteil dieses Kontextes bekannt ist, halte ich ihn für sehr wichtig.

Bitte diskutieren Sie als Nächstes Binance, BNB und die Schlüsselbereiche, auf die Sie sich derzeit konzentrieren.

David Namdar: Natürlich. Ich denke, der Hintergrund ist entscheidend. Nur diejenigen, die wirklich in den Krypto-Bereich eingetaucht sind oder diese Hype-Zyklen persönlich erlebt haben, können verstehen, wo wir jetzt stehen und warum wir so weit gekommen sind. Sie haben gerade das aktuelle regulatorische Umfeld erwähnt, das meiner Meinung nach das wichtigste Element ist, das all dies antreibt. Wenn das regulatorische Umfeld in den frühen Tagen robuster gewesen wäre, hätten wir vielleicht schon lange einen Bitcoin-ETF gehabt, und sogar der ETF der Winklevoss-Zwillinge hätte genehmigt werden können. In diesem Fall hätten US-Investoren vielleicht schon 50 bis 200 Milliarden Dollar mit Bitcoin verdient, und der US-Markt hätte mehr Innovation, mehr Unternehmen und ein lebendigeres Ökosystem gesehen.

David Namdar: Im letzten Jahr hat dieser Trend auch einigen neuen Krypto-Unternehmen ermöglicht, erfolgreich an die Börse zu gehen, darunter Circle, Gemini und Bullish. Ich glaube, dass in Zukunft mehr Krypto-Unternehmen an die Börse gehen werden. Gleichzeitig werden wir auch sinnvollere Regulierungen sehen, um mehr Möglichkeiten für bestehende US-Krypto-Börsen und einige internationale Börsen zu schaffen, mit US-Nutzern zu interagieren. Kürzlich haben CME oder CFTC regulatorische Untersuchungen veröffentlicht, die in Erwägung ziehen, US-Investoren den Zugang zu ausländischen Krypto-Börsen zu ermöglichen, was eine der bedeutendsten Nachrichten in den nächsten ein bis zwei Quartalen sein könnte.

Für mich waren regulatorische Fragen immer ein zentraler Punkt der Sorge. Nach Galaxy hatte ich die Gelegenheit, als CEO von FTX US, Binance US oder einigen börsennotierten Mining-Unternehmen zu fungieren, hatte aber letztendlich das Gefühl, dass es nicht die richtige Passform war. Ich wollte nicht meine ganze Energie in eine einzige Börsenplattform oder ein einziges Unternehmen stecken. Noch wichtiger ist, dass der Druck durch das regulatorische Umfeld mich möglicherweise ganz aus der Branche hätte treiben können. Ich kenne jemanden, der damals eine Börsenplattform betrieb und letztendlich zerschlagen wurde, und sogar ganz aus der Branche ausstieg.

In den letzten Jahren habe ich mich mehr darauf konzentriert, breite Investitionen im gesamten Bereich zu tätigen und einige frühe Teilnehmer zu unterstützen, die ihre Unternehmen verkaufen oder durch IPOs oder SPACs an die Börse bringen möchten. In diesem Prozess war die Geschichte von Binance und BNB immer bei mir. Nachdem ich in diese Unternehmen investiert hatte, sagten mir einige enge Freunde: „Deine Erfahrung in Krypto und auf den Kapitalmärkten ist länger als die vieler Leute, und deine Fähigkeiten im Storytelling und beim Verkauf der ‚Treasury-Story‘ sind besser als die vieler Managementteams oder sogar Banker.“

David Namdar: Tatsächlich wollten sie, dass ich ein Bitcoin-Treasury-Unternehmen auf einem beliebigen globalen Markt betreibe. Aber als ich ernsthaft darüber nachdachte, hatte ich das Gefühl, dass ich die Bitcoin-Geschichte nicht mit der gleichen Leidenschaft und Überzeugung erzählen konnte wie Michael Saylor, David Bailey oder Simon von Metapan. Stattdessen bin ich hervorragend darin, Trends auf dem globalen Kryptomarkt zu entdecken, übersehene oder unterschätzte Chancen aufzudecken und Menschen dabei zu helfen, die wahre Globalisierung der Kryptoindustrie zu verstehen.

Daher hat es bei mir nicht resoniert, ein Bitcoin-Treasury-Unternehmen zu leiten, und ich fand es sogar schwierig, mich voll und ganz darauf einzulassen. Als ich jedoch darüber nachdachte, ein Treasury-Unternehmen mit Fokus auf BNB zu leiten, fühlte es sich wie die perfekte Passform an. Am Ende, angetrieben von mehreren engen Partnern, beschloss ich, diese Herausforderung anzunehmen. Ich bin sehr dankbar, denn in den letzten Monaten ist dies zu einer aufregenden Geschichte geworden. Ich glaube, dass dies in den kommenden Jahren ein Unterfangen sein wird, für das ich mich leidenschaftlich begeistere und in das ich mich voll einbringen möchte.

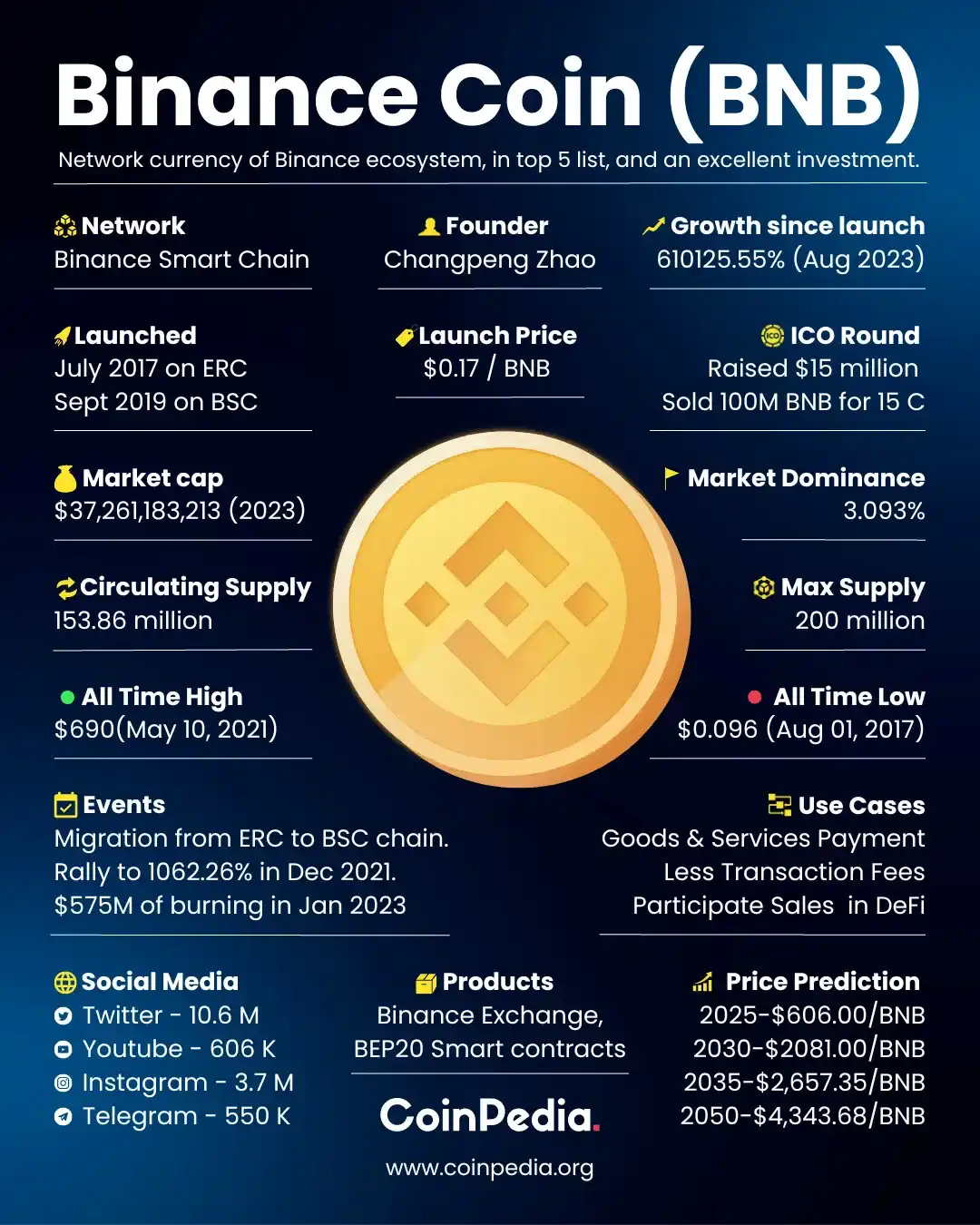

Lex Sokolin: Lassen Sie uns zunächst die Bühne bereiten: Was ist Binance? Wie groß ist sein Ausmaß? Wie groß ist seine Nutzerbasis? Könnten Sie uns helfen, einen Vergleich zu ziehen, zum Beispiel mit Unternehmen wie Coinbase? Was ist außerdem der BNB-Token?

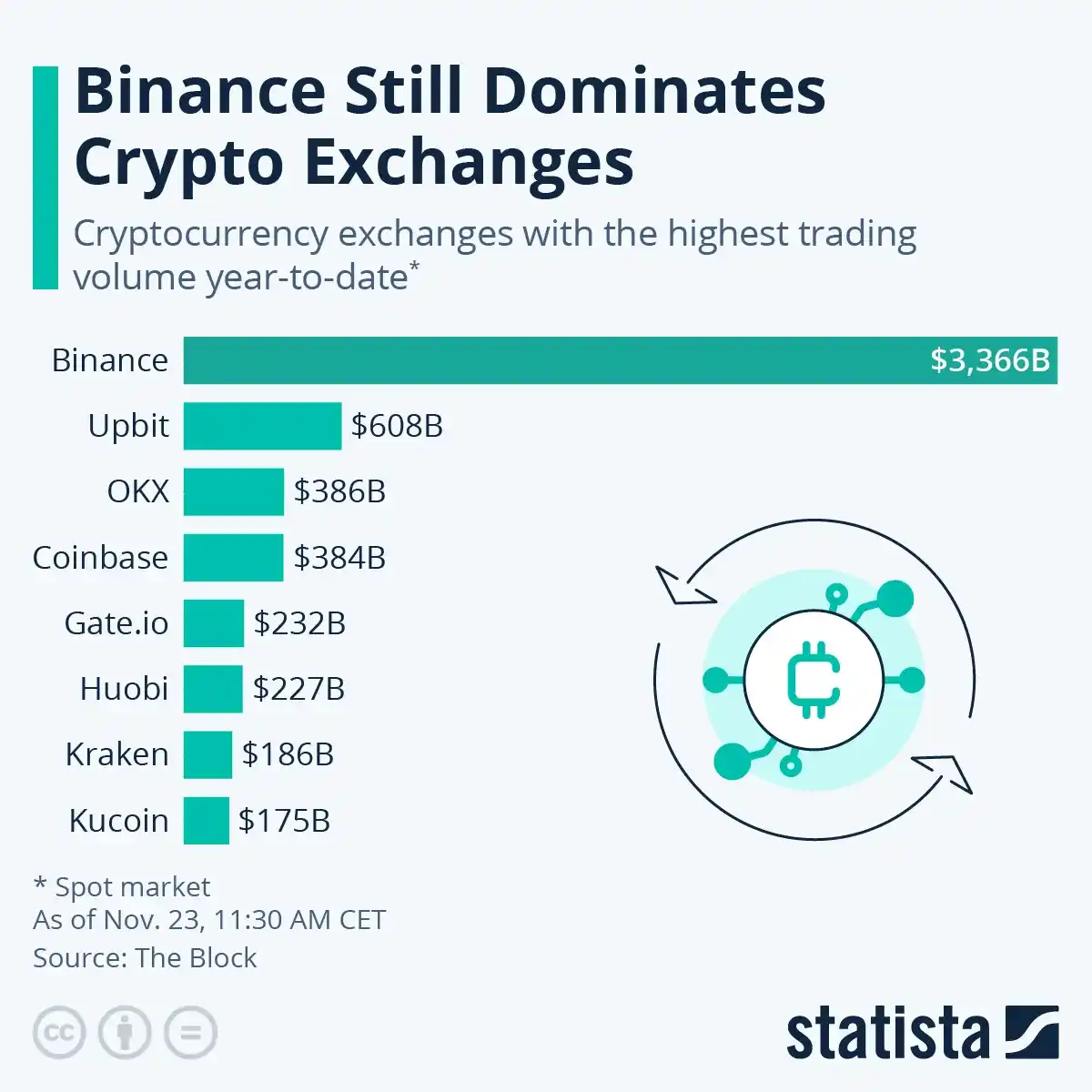

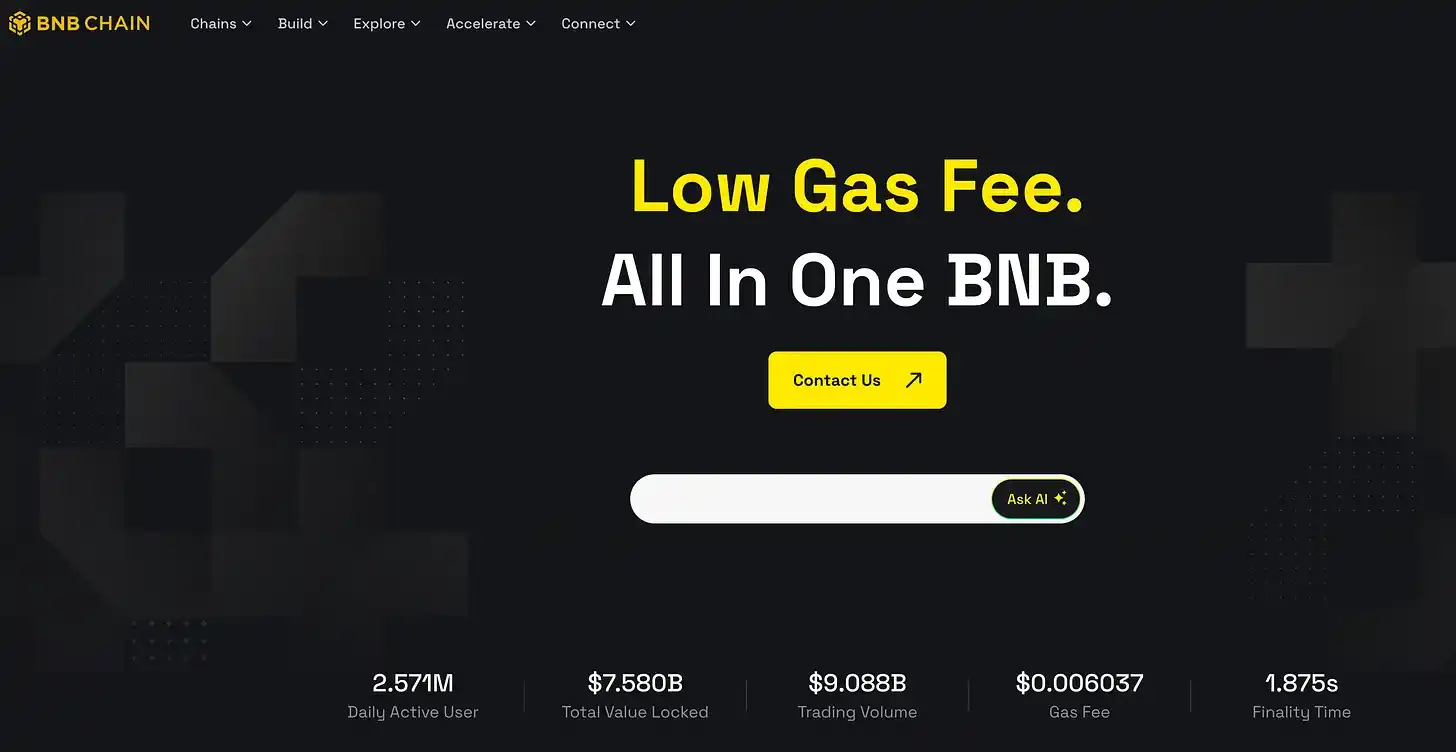

David Namdar: Binance ist zweifellos die weltweit größte Kryptowährungs-Börsenplattform. Um Ihnen eine Vorstellung zu geben: Laut den Daten auf der offiziellen Website hat die Nutzerbasis 290 Millionen überschritten. Im Vergleich dazu liegt die Nutzerbasis von Coinbase grob zwischen 20 und 40 Millionen, Kraken liegt bei etwa 10 bis 20 Millionen und Gemini fällt ebenfalls in diesen Bereich. Mit anderen Worten: Das Ausmaß von Binance ist möglicherweise 5- bis 15-mal so groß wie das von Coinbase oder anderen US-Börsenplattformen.

David Namdar: Binance ist nicht nur die weltweit größte Kryptowährungs-Börsenplattform, sondern ihr Handelsvolumen führt auch bei fast allen Handelspaaren mit großem Abstand und macht fast 40 % des weltweiten Kryptowährungs-Handelsvolumens aus. Wenn wir es aus einem anderen Blickwinkel betrachten, wenn wir andere Branchen wie soziale Medien, Suchmaschinen oder Hardware beobachten, sind die führenden Unternehmen wie Facebook, Google und Apple US-basierte Unternehmen, die in den USA börsennotiert sind und eine große US-Nutzerbasis haben. In der Kryptoindustrie operiert die größte Börsenplattform, Binance, jedoch weder in den USA, noch hat sie US-Kunden.

Wenn Binance in den US-Markt eintreten und US-Nutzer gewinnen könnte, wäre sein Ausmaß noch größer. Die aktuelle Realität ist jedoch, dass US-Investoren nicht in das Eigenkapital dieses Unternehmens investieren können und US-Nutzer seine Dienste nicht direkt nutzen können. Ich kann mir keine andere Branche vorstellen, in der eine solche Situation eintreten würde: das weltweit größte Unternehmen vollständig außerhalb des US-Systems.

Lex Sokolin: Wie funktioniert also der BNB-Token? Wie sammelt er Wert an? Und wie extrahiert die Digital Asset Treasury (DAT) Wert aus dem Token?

David Namdar: Als Binance 2017 und 2018 an Bedeutung gewann, leistete es Pionierarbeit beim Börsen-Token, der sich von Bitcoin oder Ethereum unterschied. Der ursprüngliche Zweck von BNB war es, Nutzern einen Rabatt auf Handelsgebühren zu gewähren. Einige haben darauf hingewiesen, dass dies tatsächlich sehr zutreffend ist: Bis heute bleibt der Handel der erfolgreichste und wichtigste Anwendungsfall in der Krypto-Welt. Für manche bedeutet Handel Spekulation; für andere ist es Werttausch oder Investitionswachstum. Schließlich ist diese Assetklasse von Milliarden Dollar auf heute etwa 4 Billionen Dollar gewachsen, und die Bedeutung des Handels ist unbestreitbar.

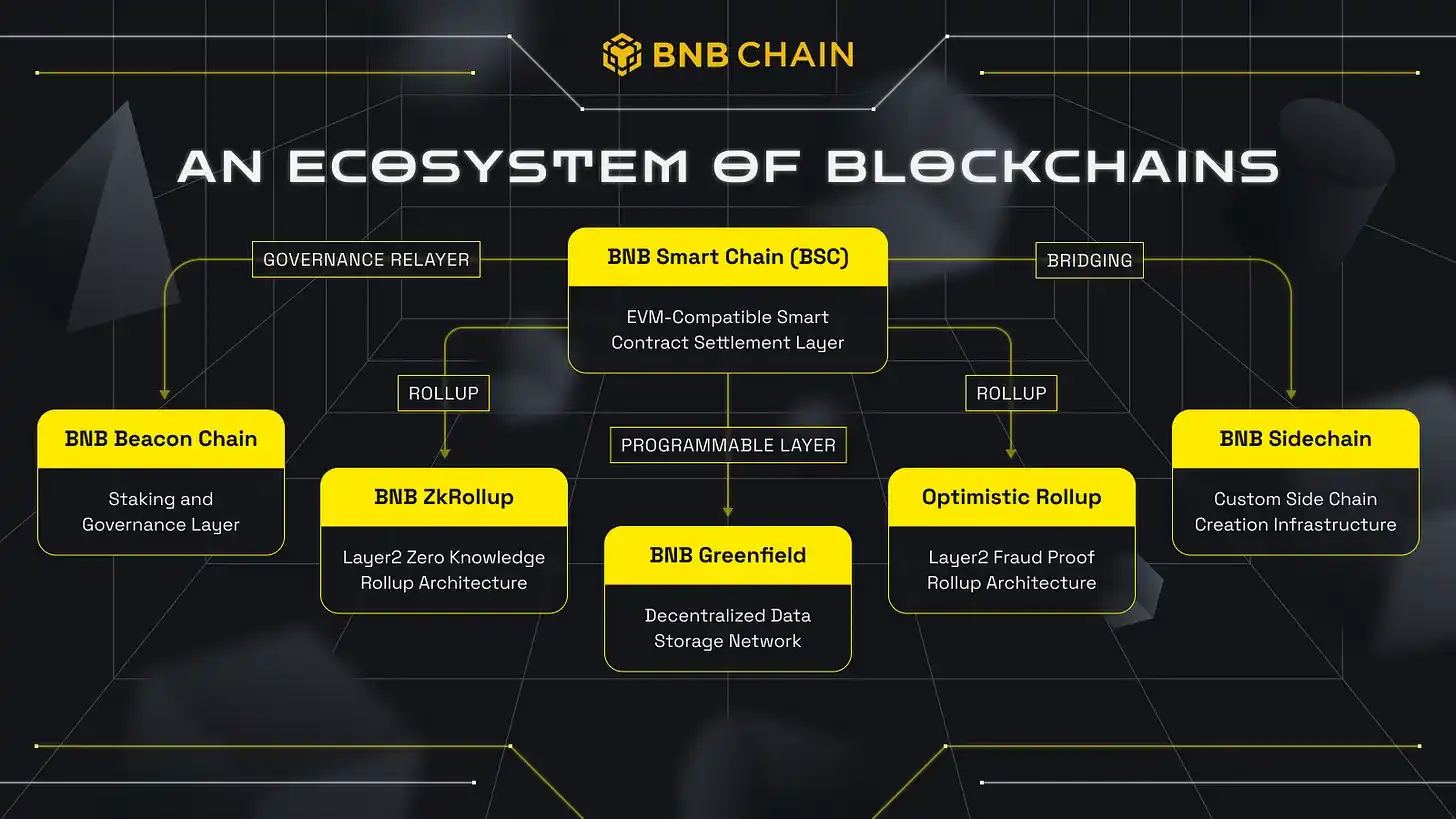

BNB wurde ursprünglich verwendet, um Rabatte auf Handelsgebühren zu bezahlen, dann aufgerüstet und migriert, und entwickelte sich in den letzten fünf Jahren zur BNB Chain, die ein lebendiges Ökosystem bildet, das immer noch eine enge Verbindung zu Binance aufrechterhält. Es wird geschätzt, dass etwa 80 % bis 90 % der 290 Millionen Nutzer von Binance BNB verwenden, um Transaktionsgebühren zu bezahlen. Aus dieser Perspektive ist BNB möglicherweise eine der weltweit am häufigsten genutzten Kryptowährungen, auch wenn ein Großteil der Aktivitäten off-chain stattfindet, aber das ist immer noch ein langfristig positives Zeichen für BNB. Darüber hinaus ermöglicht BNB den Nutzern auch die Teilnahme an anderen Ökosystemaktivitäten wie Airdrops, Werbeaktionen und Belohnungen.

David Namdar: Der Wert des BNB-Tokens kommt nicht nur vom Rabatt auf Handelsgebühren, sondern auch von seinem einzigartigen deflationären Mechanismus, der ihn von Bitcoin und Ethereum unterscheidet. Bei Ethereum fällt für jede Transaktion eine „Gas“-Gebühr an, die letztendlich an die Miner geht; während im BNB-Ökosystem jede Transaktion einen kleinen Burn-Mechanismus auslöst, der das gesamte Token-Angebot reduziert. Darüber hinaus werden alle Transaktionsgebühren für vierteljährliche Burns verwendet, was das Angebot weiter verringert.

Zum Beispiel lag die durchschnittliche Burn-Skala in den letzten vier Quartalen bei über 1 Milliarde Dollar pro Quartal, und ich erwarte, dass der Burn in diesem Quartal einen neuen Rekordwert erreichen wird, möglicherweise über 1,5 Milliarden Dollar oder sogar einen Wert von 2 Milliarden Dollar an verbrannten BNB. Dieser kontinuierliche Burn bringt nicht nur Knappheit, sondern stärkt auch das langfristige Wertversprechen des Tokens.

David Namdar: Während diese Token keine Aktien sind, haben sie bis zu einem gewissen Grad ähnliche Mechanismen. Wenn man sich zum Beispiel Aktienrückkäufe ansieht, wie Warren Buffetts Ansatz bei Berkshire Hathaway oder anderen großen Unternehmen, kann ein Unternehmen, wenn es profitabel ist, Dividenden zahlen, reinvestieren oder Aktien zurückkaufen, um das Angebot zu reduzieren. Der Mechanismus von BNB ähnelt dem; er erreicht eine Angebotsverknappung durch vierteljährliche Burns und reduziert das gesamte Token-Angebot jährlich um etwa 3 % bis 6 %.

Lex Sokolin: Wenn der Schulden-Transaktionspreis unter dem Nettoinventarwert liegt, ist das wichtig? Wenn ja, welche Instrumente würden Sie verwenden, um dies anzugehen?

David Namdar: Lassen Sie mich einen Schritt zurücktreten und erklären, warum wir dieses Projekt gestartet haben und wie meine Perspektive darauf ist. In Bezug auf die Digital Asset Treasury (DAT) und die Möglichkeiten, die sie bietet, ist mein Ansatz eine mittel- bis langfristige Investition. Ich investiere in diese Unternehmen und glaube an ihr Potenzial. Zum Beispiel war MetaPlanet letztes Jahr eine der Aktien mit der besten Performance in Japan und eine der liquidesten Aktien, aber es dauerte ein bis zwei Jahre, bis sich die Geschichte entfaltete. Wenn man sich MicroStrategy ansieht, dauerte es fünf Jahre, bis der Markt den massiven Anhäufungseffekt seiner Bitcoin-Bestände wirklich erkannte.

Wenn ich also über dieses Muster nachdenke, ist meine Logik, dass BNB ein extrem wertvolles Asset ist und ich mehr davon halten möchte, während ich gleichzeitig mehr Menschen helfe, ein Exposure dazu zu gewinnen. Besonders auf dem US-Markt ist die Verfügbarkeit von BNB sehr begrenzt, und diese Lücke ist nicht nur ein aktuelles Hindernis, sondern könnte auch ein Katalysator für zukünftige Wertsteigerungen werden.

David Namdar: US-Investoren finden es nicht nur schwierig, direkt am BNB-Ökosystem teilzunehmen, sondern selbst der Kauf des Basiswerts ist sehr herausfordernd. Daher ist unser Ziel, ein konformes Anlageinstrument zu schaffen – ein an der Nasdaq notiertes Unternehmen –, um Investoren zu ermöglichen, über diesen Kanal ein Exposure zu BNB zu gewinnen.

Wenn ich über meine frühen Bemühungen nachdenke, einen Bitcoin-ETF zu pushen, bereue ich es bis heute: Weil Regulierungsbehörden wie die SEC sich weigerten, ihn zu genehmigen, verpassten US-Investoren die Gelegenheit, in Bitcoin über einen ETF zu investieren, als er nur 100 bis 300 Dollar wert war. Heute ist BNB auf dem US-Markt ähnlich schwer zugänglich, was bedeutet, dass US-Investoren erneut von einem florierenden Ökosystem ausgeschlossen sind.

Ich hoffe, dass ich durch dieses Projekt mehr Menschen helfen kann, diese Chance zu erkennen, und ihnen einen mittel- bis langfristigen Anlagekanal bieten kann.

David Namdar: Wenn man sich die Marktdynamik ansieht, zeigt die Kryptoindustrie immer zyklische Schwankungen: Es gibt Zeiten der Aufregung sowie Panik und Pessimismus. Erst letzte Woche erlebten wir einen der größten Ausverkäufe in der Krypto-Geschichte, möglicherweise sogar den größten in der Geschichte. Aber überraschenderweise erholte sich der Markt schnell und stark, das Vertrauen wurde wiederhergestellt, und BNB brach nach dem Absturz sogar auf neue Höchststände aus und zeigte eine enorme Widerstandsfähigkeit.

Dies erinnert uns auch daran, dass die Volatilität von Krypto-Assets schon immer eines ihrer Kernmerkmale war. Wenn sich ein Asset in einer schnellen Wachstumsphase befindet, ist Volatilität eigentlich ein positives Signal. Der Schlüssel ist, eine längerfristige Sichtweise einzunehmen und die zukünftige Entwicklung zu betrachten. Wenn jemand glaubt, dass dies der Endpunkt von Krypto-Assets ist und glaubt, dass es kein bedeutender Teil der Gesellschaft und des globalen Finanzsystems werden wird, übersieht er eindeutig einen größeren Trend.

David Namdar: Wenn Sie glauben, dass Krypto-Assets in Zukunft eine größere Assetklasse werden, dann ist der kurzfristige Aufschlag oder Abschlag eigentlich nicht das kritischste Problem. Was wirklich wichtig ist, ist, dass Treasury-Unternehmen sich darauf konzentrieren müssen, den Nettoinventarwert pro Aktie an Krypto-Assets zu erhöhen – sei es Bitcoin, BNB oder Ethereum – und gleichzeitig sicherzustellen, dass diese Assets nicht gefährdet werden.

Deshalb bin ich sehr vorsichtig und nicht bereit, Wandelanleihen oder Finanzierungsmethoden zu übernehmen, die die Bilanz potenziell schädigen könnten. Denn in Ökosystemen wie Ethereum, Solana, BNB gibt es Staking, Renditen und andere Ertragsmöglichkeiten; selbst wenn der Aktienkurs vorübergehend unter dem Nettoinventarwert liegt, kann durch diese Erträge und den Rückkauf von Aktien mit einem Abschlag Wert hinzugefügt werden, was den Wert pro BNB-Aktie erhöht und letztendlich allen Investoren zugutekommt.

Im April oder Mai dieses Jahres war der denkwürdigste Moment für mich auf der Bitcoin-Konferenz in Las Vegas, als Michael Saylor gefragt wurde, was er tun würde, wenn der Aufschlag verschwinden und der Aktienkurs unter den Nettoinventarwert fallen würde. Seine Antwort war sehr ruhig: „Angenommen, wir halten 50 Milliarden Dollar in Bitcoin, und jemand ist bereit, seine Aktien mit einem Abschlag von 20 %, 30 % oder sogar 50 % zu verkaufen, würde ich Vorzugsaktien ausgeben, um diese Aktien zurückzukaufen. Auf diese Weise würden andere Aktionäre von meinem Rückkauf mit Abschlag profitieren.“

Die größte Erkenntnis, die ich daraus gewonnen habe, ist: Um ein Treasury-Unternehmen erfolgreich zu betreiben, ist der Schlüssel, unabhängig von den Marktbedingungen Kapital aufbringen zu können und langfristig kontinuierlich Wert zu schaffen, wodurch dieser „Wertsteigerungszyklus“ in Kraft treten kann.

Lex Sokolin: Fantastisch. David, vielen Dank, dass Sie eine so breit gefächerte Diskussion angestoßen haben, und ich bin sehr gespannt auf das, was Sie tun. Wenn unser Publikum mehr über Sie und Ihr Unternehmen erfahren möchte, wohin sollten sie gehen?

David Namdar: Ich werde versuchen, alle Inhalte auf meinem Twitter @Namdar sowie dem Unternehmensaccount @BNB Network Co und unserer Website BNC network zu teilen. Ja, das sind alles gute Ausgangspunkte.

Lex Sokolin: Schön, dass Sie hier waren, ich freue mich wirklich sehr, Sie hier zu haben.

David Namdar: Vielen Dank, es ist fantastisch.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft