Wie beurteilen 8 Top-Investmentbanken das Jahr 2026? Gemini liest für Sie mit und hebt die wichtigsten Punkte hervor

Originaltitel: Forschungsplan zu den Bankenausblicken 2026

Originalautor: szj capital

Originalübersetzer: Deep Tide TechFlow

Zum Jahresende haben große Institutionen begonnen, den Markt für das kommende Jahr zu prognostizieren.

Kürzlich haben ausländische Internetnutzer die Jahresausblicke von 8 Top-Investmentbanken, darunter Goldman Sachs, BlackRock, Barclays und HSBC, zusammengetragen und von Gemini Pro3 umfassend interpretieren und analysieren lassen.

Das Folgende ist eine vollständige Übersetzung, die Ihnen Zeit spart und einen Überblick über die wichtigsten wirtschaftlichen Trends des nächsten Jahres verschafft.

Executive Summary: Die neue „K-förmige“ Weltordnung annehmen

2026 ist ein Jahr des tiefgreifenden strukturellen Wandels, das nicht durch einen einheitlichen globalen Zyklus geprägt ist, sondern durch eine komplexe wirtschaftliche Realität, die von politischer Dissonanz und thematischen Umbrüchen durchzogen ist. Dieser umfassende Forschungsbericht bündelt zukunftsorientierte Strategien und Wirtschaftsprognosen führender globaler Finanzinstitute, darunter J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price und Allianz.

Diese Institutionen zeichnen gemeinsam das Bild einer globalen Wirtschaftslandschaft, die sich „biegt, aber nicht bricht“: Die Ära des „billigen Geldes“ des letzten Jahrzehnts wurde durch ein neues Paradigma aus „Higher for Longer“-Zinsen, fiskalischer Dominanz und technologischer Disruption ersetzt. Das Kernthema für 2026 ist laut Barclays Private Bank das „Interpretationsspiel“ – ein Umfeld widersprüchlicher Wirtschaftsdaten und sich schnell ändernder Narrative, in dem Marktteilnehmer aktiv Signale deuten müssen, statt sich auf passives Investieren zu verlassen.

Einer der Grundpfeiler für 2026 ist die deutliche Divergenz zwischen den USA und anderen Ländern. J.P. Morgan und T. Rowe Price gehen davon aus, dass die US-Wirtschaft durch KI-Investitionsausgaben und einen fiskalischen Stimulus namens „One Big Beautiful Bill Act (OBBBA)“ angetrieben wird, was eine einzigartige Wachstumsdynamik schafft. Dieser Stimulus soll Anfang 2026 einen „Begeisterungseffekt“ von über 3 % bewirken, der danach allmählich abklingt; während Allianz und BNP Paribas für die Eurozone eine Erholung im Modus „flach ist das neue schön“ erwarten.

Doch unter der Oberfläche der Wachstumszahlen verbirgt sich eine turbulentere Realität. Die Allianz warnt, dass die globale Unternehmensinsolvenzrate ein „historisches Hoch“ erreichen wird, mit einem prognostizierten Anstieg von 5 % bis 2026 – der finale Schlag für „Zombie-Unternehmen“ durch den Kater der hohen Zinsen. Dieses Szenario skizziert eine „K-förmige“ Expansion, bei der große Tech-Unternehmen und Infrastruktursektoren dank der „AI Mega Force“ (ein Konzept von BlackRock) florieren, während verschuldungsabhängige kleine Unternehmen in eine Überlebenskrise geraten.

Der Konsens bei der Vermögensallokation verschiebt sich erheblich. Das traditionelle 60/40-Portfolio (60 % Aktien, 40 % Anleihen) wird neu definiert. BlackRock hat das Konzept des „New Continuum“ eingeführt, das besagt, dass die Grenzen zwischen öffentlichen und privaten Märkten verschwimmen und Anleger dauerhaft in Private Credit und Infrastruktur-Anlagen investieren müssen. Schroders und HSBC empfehlen eine Rückbesinnung auf „Qualität“ bei festverzinslichen Anlagen, wobei sie Investment-Grade-Anleihen und Schuldtitel aus Schwellenländern bevorzugen, während sie Hochzinsanleihen meiden.

Dieser Bericht analysiert systematisch die Anlagethemen der einzelnen Institute, darunter „Physical AI“-Handel, die „Elektrotechnik-Wirtschaft“, das Erstarken von Protektionismus und Zöllen sowie die strategischen Schwerpunkte, die Anleger in dieser fragmentierten Welt setzen sollten.

Teil 1: Makroökonomische Landschaft – Eine Welt mit unterschiedlichen Wachstumsgeschwindigkeiten

In der Post-Pandemie-Ära ist die erwartete synchronisierte globale Erholung ausgeblieben. 2026 präsentiert eine Landschaft, die von einzigartigen Wachstumstreibern und politischen Differenzierungen geprägt ist. Große Volkswirtschaften entwickeln sich aufgrund ihrer fiskalischen, politischen und strukturellen Kräfte mit unterschiedlichen Geschwindigkeiten.

1.1 Vereinigte Staaten: Der „Nordstern“ der Weltwirtschaft und der OBBBA-Stimulus

Die USA bleiben der unbestrittene Motor der Weltwirtschaft, doch ihre Wachstumsdynamik verändert sich. Sie sind nicht mehr allein von der organischen Konsumnachfrage abhängig, sondern zunehmend von der staatlichen Fiskalpolitik und den Investitionsausgaben der Unternehmen im Bereich der künstlichen Intelligenz.

Das Phänomen des „One Big Beautiful Bill Act“ (OBBBA)

Ein zentrales Ergebnis der Ausblicke 2026 von Morgan Stanley Investment Management und PIMCO ist die erwartete Auswirkung des „One Big Beautiful Bill Act“ (OBBBA). Dieser gesetzliche Rahmen wird als das prägende fiskalische Ereignis des Jahres 2026 angesehen.

· Funktionsweise: Morgan Stanley hebt hervor, dass der OBBBA ein umfassendes Gesetzespaket ist, das wichtige Bestimmungen des Tax Cuts and Jobs Act (TCJA) von 2017 verlängert und gleichzeitig neue Ausgabenposten einführt. Er umfasst rund 170 Milliarden US-Dollar für Grenzsicherheit (Strafverfolgung, Abschiebungen) und 150 Milliarden US-Dollar für Verteidigungsausgaben (wie das Raketenabwehrsystem „Golden Dome“ und den Schiffbau). Zudem erhöht das Gesetz die Schuldenobergrenze um 5 Billionen US-Dollar, was darauf hindeutet, dass die lockere Fiskalpolitik fortgesetzt wird.

· Wirtschaftliche Auswirkungen: Die PwC Group glaubt, dass dieses Gesetz in Kombination mit KI-Ausgaben der US-Wirtschaft helfen wird, sich bis Ende 2025 von Wachstumsängsten zu befreien. JPMorgan Chase prognostiziert, dass der OBBBA das reale BIP-Wachstum im vierten Quartal 2025 auf etwa 1 % treiben und in der ersten Jahreshälfte 2026 auf über 3 % beschleunigen wird, da Steuerrückerstattungen und Ausgaben direkt in die Wirtschaft fließen. Dieses Wachstum wird jedoch als vorübergehender Schub angesehen – eine Umkehrung der „fiskalischen Klippe“ –, da das Wachstum in der zweiten Jahreshälfte voraussichtlich auf einen Trend von 1-2 % zurückgehen wird.

· Steuerliche Auswirkungen: Es wird erwartet, dass das Gesetz den Spitzensteuersatz für natürliche Personen von 37 % dauerhaft verlängert und die 100-prozentige Bonusabschreibung für Unternehmen sowie Abzüge für F&E-Ausgaben wiederherstellt. Morgan Stanley betont, dass dies ein bedeutender angebotsseitiger Anreiz ist, der den effektiven Unternehmenssteuersatz in bestimmten Branchen auf bis zu 12 % senken könnte, was einen „Capex-Superzyklus“ in der Fertigungs- und Technologiebranche auslösen dürfte.

Das Paradoxon des Arbeitsmarktes: „Wirtschaftliche Drift“

Trotz fiskalischer Anreize steht die US-Wirtschaft weiterhin vor einem großen strukturellen Hindernis: dem Arbeitskräfteangebot. JPMorgan Chase beschreibt dieses Umfeld als „Economic Drift“ und stellt fest, dass ein starker Rückgang der Nettozuwanderung voraussichtlich zu einem absoluten Rückgang der Bevölkerung im erwerbsfähigen Alter führen wird.

· Auswirkungen auf das Wachstum: Diese Angebotsverknappung bedeutet, dass 2026 voraussichtlich nur 50.000 neue Arbeitsplätze pro Monat geschaffen werden. Dies ist kein Nachfrageversagen, sondern ein Engpass auf der Angebotsseite.

· Obergrenze der Arbeitslosenquote: Daher wird erwartet, dass die Arbeitslosenquote auf einem niedrigen Niveau bleibt und bei 4,5 % ihren Höhepunkt erreicht. Diese „Vollbeschäftigungsdynamik“ verhindert zwar eine tiefe Rezession, setzt aber auch eine harte Grenze für das potenzielle BIP-Wachstum, was das Gefühl der wirtschaftlichen „Drift“ weiter verschärft – trotz positiver Daten scheint die Wirtschaft zu stagnieren.

1.2 Eurozone: Die überraschende Natur von „Flach ist schön“

Im krassen Gegensatz zum US-Narrativ voller Volatilität und fiskalischem Drama entwickelt sich die Eurozone allmählich zu einem Symbol der Stabilität. Allianz und BNP Paribas glauben, dass Europa die Erwartungen übertreffen und 2026 glänzen könnte.

Deutschlands „fiskalischer Reset“

BNP Paribas weist darauf hin, dass Deutschland einen kritischen strukturellen Wandel durchläuft. Deutschland entfernt sich allmählich von seiner traditionellen Fiskalpolitik der „schwarzen Null“ und wird voraussichtlich die Ausgaben für Infrastruktur und Verteidigung deutlich erhöhen. Diese fiskalische Expansion dürfte einen Multiplikatoreffekt auf die gesamte Eurozone haben und das wirtschaftliche Aktivitätsniveau im Jahr 2026 ankurbeln.

Politik zur Unterstützung der Verbraucher

Darüber hinaus erwähnte BNP Paribas, dass dauerhafte Maßnahmen wie die reduzierte Mehrwertsteuer für die Gastronomie und Energiesubventionen die Verbraucherausgaben stützen würden, wodurch ein Nachfragekollaps vermieden wird.

Wachstumsprognose

Die Allianz prognostiziert für die Eurozone ein BIP-Wachstum von 1,2 % bis 1,5 % im Jahr 2026. Auch wenn diese Zahl im Vergleich zum „OBBBA-Stimulus“ der USA bescheiden erscheinen mag, stellt sie eine robuste und nachhaltige Erholung von der Stagnation der Jahre 2023-2025 dar. Auch Barclays vertritt eine ähnliche Ansicht und glaubt, dass die Eurozone für „positive Überraschungen“ sorgen könnte.

1.3 Asien und Schwellenländer: „Verlängerte Startbahn“ und strukturelle Verlangsamung

Der Ausblick für Asien zeigt eine klare Zweiteilung: Einerseits ein allmählich reifendes China mit sich verlangsamendem Wachstum, andererseits die dynamische und schnell wachsende Region Indien und ASEAN.

China: Geordnete Verlangsamung

Große Institutionen sind sich weitgehend einig, dass Chinas Ära des Hochgeschwindigkeitswachstums beendet ist.

· Struktureller Widerstand: BNP Paribas prognostiziert, dass sich Chinas Wirtschaftswachstum bis Ende 2027 auf unter 4 % verlangsamen wird. Die PwC Group fügt hinzu, dass diese Maßnahmen trotz Konjunkturprogrammen aufgrund tief verwurzelter Probleme auf dem Immobilienmarkt und der Bevölkerungsstruktur wahrscheinlich keinen „substanziellen Schub“ bringen werden.

· Gezielte Stimulierung: Anders als bei einem umfassenden „Rundum“-Stimulus wird sich die chinesische Regierung voraussichtlich auf die Unterstützung der „fortgeschrittenen Fertigung“ und strategischer Industrien konzentrieren. Dieser Wandel zielt darauf ab, die Wirtschaft in der Wertschöpfungskette nach oben zu bringen, wird aber das kurzfristige Konsumwachstum opfern. Barclays prognostiziert, dass Chinas Konsumwachstum 2026 nur 2,2 % betragen wird.

Indien und ASEAN: Wachstumsmotoren

Im Gegensatz dazu glauben HSBC und S&P Global, dass Südasien und Südostasien die neuen globalen Wachstumschampions werden.

· Indiens Wachstumspfad: HSBC erwartet für Indien 2026 eine BIP-Wachstumsrate von 6,3 % und macht es damit zu einer der am schnellsten wachsenden großen Volkswirtschaften. HSBC gibt jedoch auch eine taktische Warnung aus: Trotz starker makroökonomischer Leistung könnte es eine relative Schwäche beim kurzfristigen Gewinnwachstum der Unternehmen geben, was möglicherweise zu einer Diskrepanz bei den hohen Bewertungen führt, die Aktienanleger beeinträchtigen könnte.

· Künstliche Intelligenz in der Lieferkette: Sowohl J.P. Morgan als auch HSBC betonen die bedeutende Rolle des „Themas Künstliche Intelligenz“ als Wachstumstreiber für Asiens Schwellenländer, insbesondere in Taiwan und Südkorea (Halbleitersektor) sowie in den ASEAN-Ländern (Montage von Rechenzentren und Komponentenfertigung). Die „Expansion“ des Handels mit künstlicher Intelligenz ist ein wesentlicher Treiber in der Region.

1.4 Welthandel: Der „Zoll-Steuereffekt“

Im Ausblick für 2026 ist ein potenzieller Schatten das Wiederaufleben des Protektionismus. HSBC hat seine globalen Wachstumserwartungen deutlich von 2,5 % auf 2,3 % gesenkt, hauptsächlich aufgrund der Einführung von „Omnibus-Zöllen“ durch die Vereinigten Staaten.

Stagnation beim Handelswachstum

HSBC prognostiziert, dass das globale Handelswachstum 2026 nur 0,6 % betragen wird. Dieser nahezu stagnierende Zustand spiegelt eine Welt wider, in der Lieferketten verkürzt („Nearshore-Outsourcing“) und neu ausgerichtet werden, um Zollschranken zu umgehen.

Inflationsdruck

S&P Global warnt, dass diese Zölle wie Verbrauchssteuern wirken und in den Vereinigten Staaten zu einer anhaltenden Inflation „über dem Zielniveau“ führen werden.

Teil Zwei: Das Rätsel um Inflation und Zinssätze

Die Ära der „Großen Mäßigung“ vor den 2020er Jahren wurde durch eine neue Normalität der Volatilität ersetzt. Hartnäckige Inflation in den USA, verflochten mit deflationären Tendenzen in Europa, hat zu einer „Großen Entkopplung“ der Zentralbankpolitik geführt.

2.1 Divergenz bei der Inflation

· Vereinigte Staaten: Hartnäckig und strukturell

S&P Global und BNP Paribas sehen aufgrund der fiskalischen OBBBA-Anreize und der Auswirkungen von Zöllen eine anhaltend hohe Inflation in den USA. J.P. Morgan liefert eine detailliertere Analyse und erwartet, dass die Inflation aufgrund von Zollerhöhungen in der ersten Jahreshälfte 2026 nahe 4 % ihren Höhepunkt erreichen, aber bis zum Jahresende auf 2 % zurückgehen wird, wenn die Wirtschaft den Schock allmählich absorbiert.

· Europa: Deflationäre Überraschung

Im Gegensatz dazu stellt BNP Paribas fest, dass Europa mit deflationären Tendenzen konfrontiert ist, teilweise aufgrund der Rezirkulation von „billigen chinesischen Exportgütern“, die auf den europäischen Markt gelangen. Dies könnte zu einer Inflation unter dem Ziel der Europäischen Zentralbank (EZB) führen, was in krassem Gegensatz zum Inflationstrend in den USA steht.

2.2 Entkopplung der Zentralbankpolitik

Die Divergenz bei der Inflationsdynamik hat direkt zu einer Spaltung der Geldpolitik geführt, was Chancen für Makro-Investoren schafft.

· Federal Reserve („Gradueller“ Pfad)

Es wird erwartet, dass die Federal Reserve eingeschränkt sein wird. J.P. Morgan geht davon aus, dass die Fed die Zinsen bis 2026 nur 2-3 Mal senken könnte. PIMCO ist hingegen restriktiver und warnt, dass die Fed die Zinsen in der ersten Jahreshälfte 2026 möglicherweise gar nicht senken kann, falls der OBBBA-Fiskalstimulus zu einer Überhitzung führt.

· Europäische Zentralbank („Dovish“-Pfad)

Angesichts schwacher Wachstumsaussichten und deflationärer Tendenzen wird erwartet, dass die Europäische Zentralbank deutliche Zinssenkungen vornimmt. Allianz und BNP Paribas prognostizieren, dass die EZB die Zinsen auf 1,5 %-2,0 % senken wird, was deutlich unter den aktuellen Markterwartungen liegt.

· Auswirkungen auf den Devisenmarkt

Diese sich ausweitende Zinsdifferenz (wobei die US-Zinsen hoch bleiben und die Zinsen in der Eurozone fallen) impliziert eine strukturelle Stärke des US-Dollars gegenüber dem Euro, entgegen dem Konsens, dass der Dollar während der Reifephasen von Wirtschaftszyklen schwächer wird. Invesco vertritt jedoch die gegenteilige Ansicht und wettet darauf, dass ein schwächerer Dollar die Vermögenswerte der Schwellenländer stützen wird.

Teil Drei: Vertiefende Analyse der Themen – „Mega Forces“ und struktureller Wandel

Die Anlagestrategie für 2026 dreht sich nicht mehr um den traditionellen Konjunkturzyklus, sondern konzentriert sich auf die strukturellen „Mega Forces“ (ein von BlackRock vorgeschlagenes Konzept), die über vierteljährliche BIP-Daten hinausgehen.

3.1 Künstliche Intelligenz: Von „Hype“ zu „physischer Realität“

Das Narrativ der künstlichen Intelligenz verlagert sich von Software (wie großen Sprachmodellen) hin zu Hardware und Infrastruktur („Physical AI“).

· „Capex-Superzyklus“: J.P. Morgan weist darauf hin, dass Investitionen in Rechenzentren 1,2 %-1,3 % des US-BIP ausmachen und weiter steigen. Dies ist kein vorübergehender Trend, sondern eine substanzielle Expansion von Stahl, Beton und siliziumbasierter Technologie.

· „Elektrotechnik-Wirtschaft“: Barclays hat das Konzept der „Elektrotechnik-Wirtschaft“ eingeführt. Der Energiebedarf der künstlichen Intelligenz ist grenzenlos. Investitionen in das Stromnetz, die Erzeugung erneuerbarer Energien und Versorgungsunternehmen gelten als die sichersten Wege, an der KI-Welle teilzuhaben. HSBC stimmt dem zu und empfiehlt, Portfolios auf Versorgungs- und Industrieunternehmen umzustellen, die diese Revolution „antreiben“ werden.

· Konträre Sichtweise (Warnung von HSBC): Im krassen Gegensatz zum optimistischen Konsens des Marktes hegt HSBC tiefe Skepsis hinsichtlich der finanziellen Tragfähigkeit der aktuellen KI-Modellführer. Laut interner Analyse könnten Unternehmen wie OpenAI bis 2030 mit Kosten für Rechenkapazitäten von bis zu 18 Billionen US-Dollar konfrontiert sein, was zu einer erheblichen Finanzierungslücke führt. HSBC glaubt, dass KI zwar Realität ist, die Rentabilität der Modellentwickler jedoch fragwürdig bleibt. Dies stützt ihre Empfehlung, in „Werkzeuge und Ausrüstung“ (wie Chiphersteller, Versorger) statt in Modellentwickler zu investieren.

3.2 Das „New Continuum“ des privaten Marktes

Der Ausblick 2026 von BlackRock konzentriert sich auf die Entwicklung des privaten Marktes. Sie glauben, dass die traditionelle Dichotomie zwischen dem „öffentlichen Markt“ (hohe Liquidität) und dem „privaten Markt“ (niedrige Liquidität) veraltet ist.

· Aufstieg des Kontinuums: Durch Strukturen wie „Evergreen“, europäische langfristige Investmentfonds (ELTIFs) und Sekundärmärkte erreichen private Vermögenswerte allmählich eine Teil-Liquidität. Dieser Demokratisierungstrend ermöglicht es mehr Anlegern, auf die „Liquiditätsprämie“ zuzugreifen.

· Private Credit 2.0: BlackRock glaubt, dass sich Private Credit vom traditionellen Leveraged-Buyout-Modell hin zur „Asset-Based Financing (ABF)“ entwickelt. Dieses Modell nutzt reale Vermögenswerte (wie Rechenzentren, Glasfasernetze, Logistikzentren) als Sicherheit, anstatt sich ausschließlich auf den Cashflow des Unternehmens zu verlassen. Sie glauben, dass dies „tiefgreifende inkrementelle Möglichkeiten“ für 2026 mit sich bringt.

3.3 Demografie und Arbeitskräftemangel

JPMorgan Chase und BlackRock sehen demografische Veränderungen als langsamen, aber unaufhaltsamen Treiber.

· Einwanderungsklippe: JPMorgan Chase prognostiziert, dass der Rückgang der Nettozuwanderung in den USA ein wesentlicher Wachstumshemmschuh sein wird. Dies bedeutet, dass Arbeitskräfte weiterhin knapp und teuer sein werden, was nicht nur die Lohninflation untermauern, sondern Unternehmen auch weiter dazu anregen wird, in Automatisierung und KI zu investieren, um menschliche Arbeit zu ersetzen.

Teil Vier: Anlagestrategie – Die Rückkehr von „60/40+“ und Alpha

Mehrere Institutionen sind sich einig, dass 2026 nicht mehr die passive „Markt kaufen“-Strategie begünstigen wird, die in den 2010er Jahren populär war. Im neuen Marktumfeld müssen sich Anleger auf aktives Management verlassen, in alternative Anlagen diversifizieren und sich auf „Qualität“ konzentrieren.

4.1 Portfolioaufbau: „60/40+“-Modell

JPMorgan Chase und BlackRock haben explizit dazu aufgerufen, das traditionelle 60 % Aktien/40 % Anleihen-Portfolio zu reformieren.

· Die „+“-Komponente: Die beiden Institutionen plädieren für die Einführung des „60/40+“-Modells, bei dem etwa 20 % des Portfolios in alternative Anlagen (Private Equity, Private Credit, Sachwerte) investiert werden. Diese Allokation zielt darauf ab, Renditen zu erzielen, die nicht mit traditionellen Vermögenswerten korrelieren, und gleichzeitig die Gesamtvolatilität des Portfolios in einem Umfeld erhöhter Aktien- und Anleihenkorrelation zu reduzieren.

4.2 Aktienmarkt: Qualität und Rotation

· US-Aktien: BlackRock und HSBC sind bei US-Aktien übergewichtet, was hauptsächlich vom Thema künstliche Intelligenz und wirtschaftlicher Widerstandsfähigkeit profitiert. HSBC hat jedoch kürzlich seine Allokation in US-Aktien aufgrund von Überbewertung reduziert. Sie schlagen vor, von „Mega-Cap-Tech-Aktien“ zu breiteren Begünstigten (wie dem Finanz- und Industriesektor) zu rotieren.

· Internationale Substanzwerte: JPMorgan Chase glaubt, dass es starke Investitionsmöglichkeiten bei europäischen und japanischen Substanzwerten (Value Stocks) gibt. Diese Märkte durchlaufen eine „Corporate-Governance-Revolution“ (einschließlich Aktienrückkäufen und erhöhter Dividenden), und ihre Bewertungen liegen im Vergleich zu den USA auf einem historischen Abschlag.

· Schwellenländer: Schroders ist am optimistischsten für Schwellenländer. Sie wetten darauf, dass ein schwächerer US-Dollar (entgegen den Prognosen anderer Institutionen) den Wert von Vermögenswerten in Schwellenländern freisetzen wird.

4.3 Festverzinsliche Wertpapiere: Die Wiederbelebung der Rendite

Die Rolle von Anleihen entwickelt sich weiter; sie verlassen sich nicht mehr allein auf Kapitalzuwachs (Wetten auf Zinssenkungen), sondern kehren zu ihrem „Rendite“-Wesen zurück.

· Kreditqualität: Angesichts der Warnung der Allianz vor steigenden Unternehmensausfallraten bevorzugen HSBC und Schroders Investment-Grade-Anleihen (IG) gegenüber Hochzinsanleihen (HY). Die Risikoprämie von Hochzinsanleihen wird als unzureichend angesehen, um den bevorstehenden Ausfallzyklus zu kompensieren.

· Duration-Allokation: Schroders ist bei der Duration (insbesondere bei britischen Staatsanleihen) übergewichtet und erwartet, dass die Zinssenkungen der Zentralbanken schneller erfolgen als vom Markt erwartet. JPMorgan Chase empfiehlt hingegen, „Flexibilität“ zu wahren und innerhalb von Spannen zu handeln, anstatt große richtungsweisende Wetten einzugehen.

· CLOs (Collateralized Loan Obligations): Schroders nimmt explizit AAA-bewertete CLOs in sein Modellportfolio auf, da es deren Renditesteigerung und strukturelle Sicherheit für überlegen gegenüber Barmitteln hält.

4.4 Alternative Anlagen und Absicherungsinstrumente

· Infrastruktur: Infrastrukturinvestitionen sind die zuversichtlichste Richtung im Handel mit „Sachwerten“. BlackRock bezeichnet dies als eine „generationenübergreifende Chance“, die nicht nur gegen Inflation absichert, sondern auch direkt von der Welle der Investitionsausgaben für künstliche Intelligenz profitiert.

· Gold: HSBC und Schroders betrachten Gold als wichtiges Absicherungsinstrument für Portfolios. Vor dem Hintergrund geopolitischer Fragmentierung und potenzieller Inflationsvolatilität gilt Gold als notwendige Versicherung gegen „Tail-Risiken“.

Teil Fünf: Risikobewertung – Schatten der Insolvenz

Während der makroökonomische Ausblick in den Vereinigten Staaten aufgrund fiskalischer Anreize stark erscheint, offenbaren Kreditdaten ein düstereres Bild. Die Allianz bietet eine nüchterne Reflexion über den Optimismus des Marktes.

5.1 Insolvenzwelle

Die Allianz prognostiziert, dass die globale gewerbliche Insolvenzrate 2025 um 6 % und 2026 um weitere 5 % steigen wird.

· „Verzögertes Trauma“: Dieser Anstieg wird auf die verzögerte Wirkung hoher Zinssätze zurückgeführt. Unternehmen, die sich 2020-2021 niedrige Zinsen gesichert haben, werden 2026 vor einer „Fälligkeitsmauer“ stehen und gezwungen sein, zu deutlich höheren Kosten zu refinanzieren.

· Szenario „Platzen der Tech-Blase“: Die Allianz simuliert explizit ein Abwärtsszenario, das Platzen der „Blase für künstliche Intelligenz“. In diesem Szenario wird erwartet, dass es in den USA zu weiteren 4.500 Insolvenzen kommt, in Deutschland zu 4.000 und in Frankreich zu 1.000.

5.2 Gefährdete Branchen

Der Bericht hebt mehrere Branchen hervor, die besonders anfällig für Auswirkungen sind:

· Bauwesen: Hochsensibel gegenüber Zinssätzen und Arbeitskosten.

· Einzelhandel/Konsumgüter: Unter Druck durch „K-förmige“ Konsumtrends, mit deutlich reduzierten Ausgaben einkommensschwacher Verbraucher.

· Automobilindustrie: Konfrontiert mit vielfältigem Druck durch hohe Kapitalkosten, Umstrukturierung der Lieferketten und Handelskriege.

Diese Risikobewertung stützt weiter einen „Qualität-zuerst“-Ansatz bei der Vermögensallokation. Der Bericht warnt Anleger davor, „Zombie“-Unternehmen zu meiden, die nur dank billiger Finanzierung überleben.

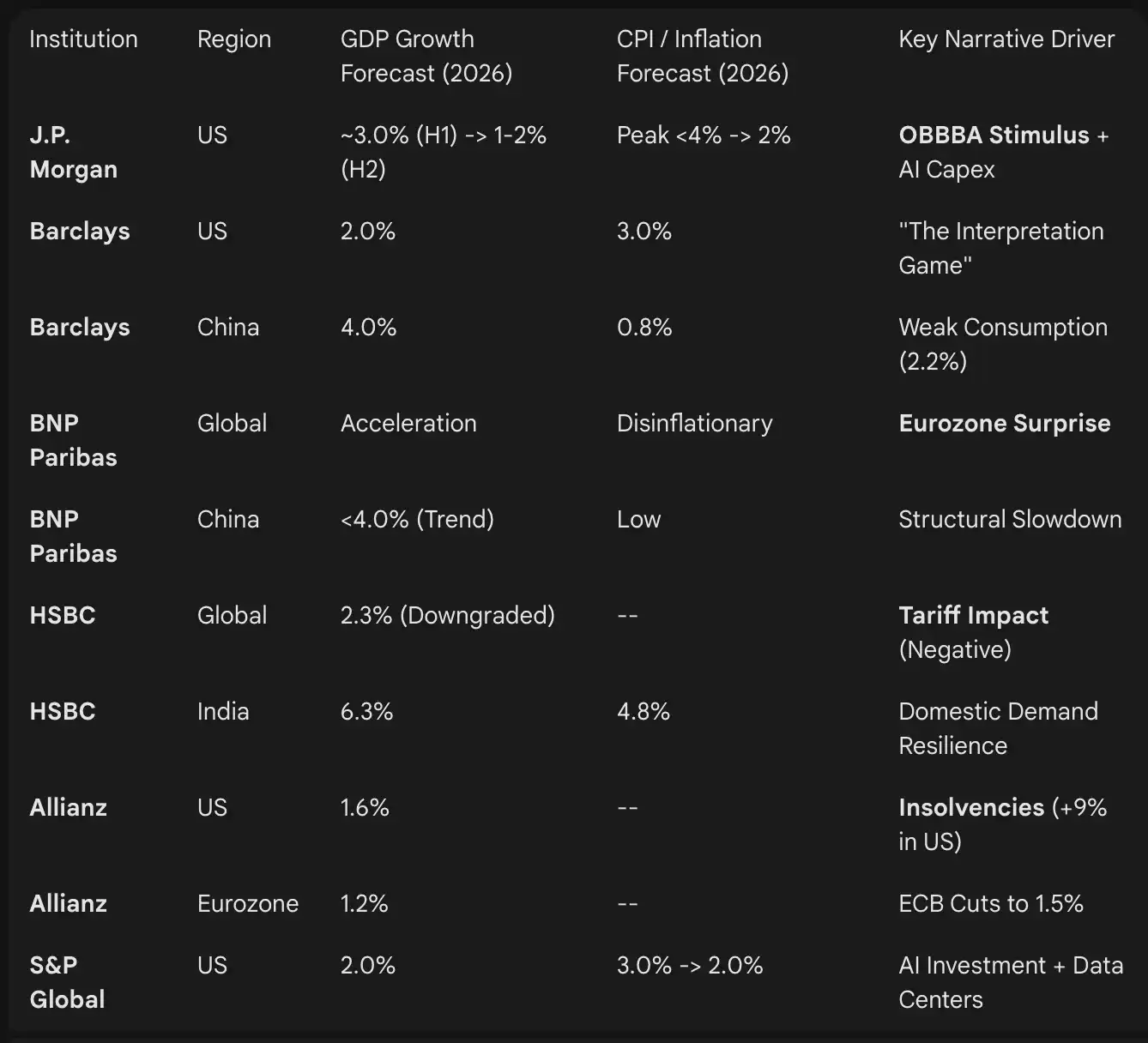

Teil 6: Vergleichende Analyse institutioneller Ansichten

Die folgende Tabelle synthetisiert die spezifischen BIP- und Inflationsprognosen für 2026 aus institutionellen Berichten und hebt erwartete Divergenzen hervor.

Fazit: Strategische Imperative für 2026

Die Anlagelandschaft des Jahres 2026 ist definiert durch die Spannung zweier Kräfte: Fiskalischer und technologischer Optimismus (US-OBBBA-Plan, künstliche Intelligenz) sowie Kredit- und struktureller Pessimismus (Insolvenzwelle, demografische Strukturprobleme).

Für professionelle Anleger erfordert der Weg nach vorn eine Abkehr von breiten indexbasierten Anlagen. Die Merkmale einer „K-förmigen“ Wirtschaft – mit Wohlstand bei Rechenzentren und Insolvenzen bei Baufirmen – verlangen, dass Anleger aktiv Branchenselektionen treffen.

Wichtige strategische Punkte:

· Fokus auf den „OBBBA“-Puls: Der Zeitpunkt des US-Fiskalstimulus wird den Rhythmus der ersten Jahreshälfte 2026 bestimmen. Die Ausarbeitung taktischer Handelsstrategien für den „Stimulus-Effekt“ auf US-Vermögenswerte im ersten und zweiten Quartal sowie der potenzielle Rückfall in der zweiten Jahreshälfte ist ein kluger Schachzug (J.P. Morgan).

· Investition in KI-„Werkzeuge und Ausrüstung“: Vermeidung von Bewertungsrisiken bei reinen KI-Modellen (Warnung von HSBC), Fokus auf physische Infrastruktur wie Versorgungsunternehmen, Stromnetze und Rechenzentrums-REITs (Barclays, BlackRock).

· Diversifizierung durch private Märkte erreichen: Nutzung des „neuen Kontinuums“ für den Einstieg in Private Credit und Infrastruktur, wobei sichergestellt werden muss, dass diese Vermögenswerte „asset-basiert“ sind, um der Welle von Insolvenzen standzuhalten (BlackRock, Allianz).

· Das „Interpretationsspiel“ absichern: In einem sich schnell ändernden narrativen Umfeld sollten strukturelle Absicherungsinstrumente wie Gold beibehalten und eine „Hantelstrategie“ (Wachstumsaktien + hochwertige Einkommenswerte) angewendet werden, um Volatilität zu steuern (HSBC, Invesco).

2026 wird kein Jahr für passives Investieren sein, sondern eines für Anleger, die Marktsignale geschickt zu deuten wissen.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft