Bitte beachten Sie, dass der Originalinhalt in englischer Sprache verfasst ist. Einige unserer übersetzten Inhalte wurden möglicherweise mit automatisierten Tools erstellt, die nicht vollständig korrekt sind. Bei Abweichungen ist die englische Version maßgebend.

Bitte beachten Sie, dass der Originalinhalt in englischer Sprache verfasst ist. Einige unserer übersetzten Inhalte wurden möglicherweise mit automatisierten Tools erstellt, die nicht vollständig korrekt sind. Bei Abweichungen ist die englische Version maßgebend.Debatte um den KI-Speicher-Superzyklus: Warum die Margenpanik der Tech-Giganten den NAND-Vorteil von SanDisk bestätigt

Wichtige Erkenntnisse

- Apple, Microsoft und andere große Technologieunternehmen waren 2026 gezwungen, ihre Produktpreise drastisch zu erhöhen. Apple hob die Preise für Mac und iPad am 25. Juni um bis zu 300 USD an und bezeichnete den Speicherengpass als "unvermeidbar", während Microsoft den Preis für das Surface Pro von ca. 999 USD auf 1.499 USD steigerte. Diese Maßnahmen der mächtigsten Einkäufer der Welt sind die stärkste externe Bestätigung dafür, dass die NAND-Preismacht struktureller und nicht zyklischer Natur ist.

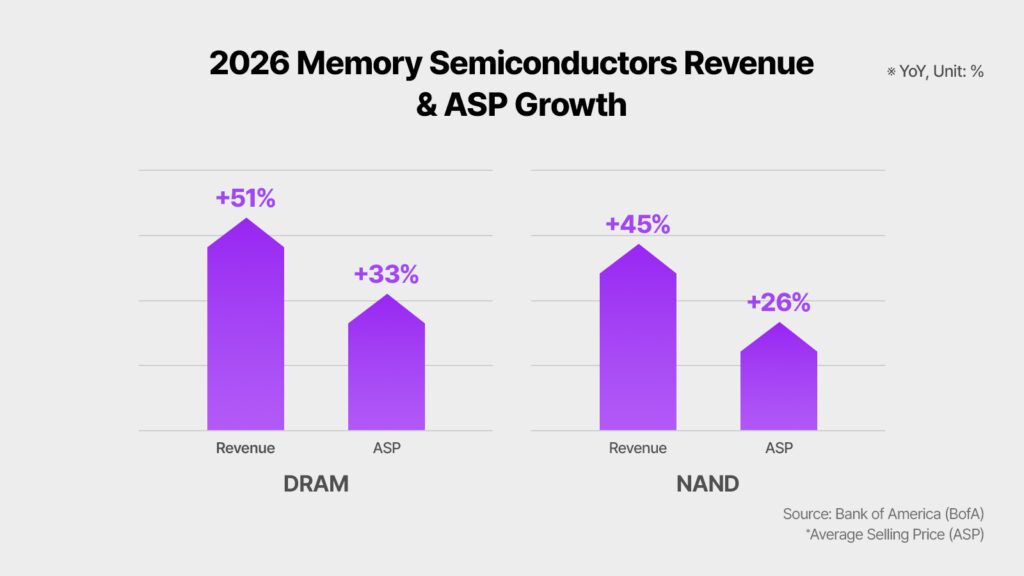

- Die Ursache ist eine Nullsummen-Umverteilung der globalen Silizium-Wafer-Kapazitäten: Jeder Wafer, den Samsung, SK Hynix und Micron für High-Bandwidth-Memory (HBM) für KI-Beschleuniger umleiten, fehlt in der NAND- und Consumer-DRAM-Pipeline. IDC prognostiziert für 2026 ein NAND-Angebotswachstum von nur 17 %, weit unter dem historischen Durchschnitt von 20-30 %.

- S&P Global Ratings, Morgan Stanley und JPMorgan warnten, dass diese Knappheit weit über 2026 hinaus anhalten wird. S&P prognostiziert erhöhte Speicherpreise bis mindestens 2028, und JPMorgan schätzt, dass DRAM und NAND bis 2027 von heute ca. 10-15 % auf über 45 % der iPhone-Komponentenkosten steigen könnten.

- SanDisk meldete für das 3. Quartal des Geschäftsjahres 2026 einen Umsatz von 5,95 Mrd. USD, ein Anstieg von 251 % gegenüber dem Vorjahr, bei einem Non-GAAP-EPS von 23,41 USD gegenüber Analystenschätzungen von ca. 14 USD – eine Übertreffung um 60 %. Dies spiegelt die Preismacht durch die reine NAND-Positionierung, die für 2026 vollständig ausgebuchte Kapazität und 42 Mrd. USD an gesicherten langfristigen Verträgen wider.

- Bernstein hob das Kursziel für SNDK auf 3.000 USD mit einem "Outperform"-Rating an und verwies auf den Vorteil der langfristigen Lieferverträge (LTA) von SanDisk gegenüber Micron als Beweis dafür, dass das Unternehmen einen Teil seiner Erträge strukturell vor der Volatilität der Spotpreise geschützt hat.

- Das Wort "Monopol" erfordert in diesem Kontext Präzision: SanDisk kontrolliert nicht 100 % des NAND-Marktes. Aber als einziger großer, börsennotierter US-Pure-Play-NAND-Anbieter, befreit vom Konglomeratsabschlag eines HDD-Geschäfts und gestützt auf die umfassendsten langfristigen KI-Lieferverträge unter den westlichen NAND-Herstellern, nimmt das Unternehmen eine Marktposition ein, die derzeit kein direktes US-börsennotiertes Pendant widerspiegelt.

Der "KI-Speicher-Superzyklus" wurde als alles Mögliche beschrieben – vom mächtigsten strukturellen Trade des Jahres 2026 bis hin zu einer überdehnten Blase, die von narrativer Dynamik getragen wird. Die Debatte verschärfte sich in der letzten Juniwoche 2026, als Apple, ein Unternehmen, das Preisschwankungen bei Komponenten im letzten Jahrzehnt meist selbst absorbierte, statt sie an die Kunden weiterzugeben, sofortige Preiserhöhungen für Mac, iPad und Zubehör ankündigte. Apple nannte die Speicher- und Lagerkosten "unvermeidbar" und "nicht nachhaltig". Das war keine kleine Anpassung; allein der Mac Studio M3 Ultra wurde um 1.300 USD teurer. Genau in diesem Moment hob Bernstein-Analyst Mark Newman sein Kursziel für SanDisk auf 3.000 USD an, das höchste an der Wall Street, und verwies auf die Struktur der langfristigen Verträge als versteckten Wettbewerbsvorteil gegenüber Micron. Die Kollision dieser beiden Datenpunkte – Apples erzwungenes Eingeständnis, dass es die NAND-Kosten nicht mehr ausgleichen kann, und das bullischste institutionelle Ziel der Wall Street für den reinsten Player des Sektors – kristallisierte den Kern der Debatte über den KI-Speicher-Superzyklus heraus: nicht, ob die Nachfrage real ist, sondern ob die Preismacht lange genug anhält, um die Bewertungen zu rechtfertigen, und ob SanDisk einzigartig positioniert ist, um davon zu profitieren.

Wenn Sie sich positionieren möchten, um bei Bewegungen im KI-Speichersektor schnell zu handeln, während sich diese Debatte auflöst, können Sie ein kostenloses Konto bei WEEX erstellen und SNDK sowie die breitere Halbleiterlandschaft in Echtzeit verfolgen.

SNDK USDT ist jetzt auf WEEX verfügbar.

Das Nullsummenspiel der Wafer: Warum der Schmerz von Big Tech der Gewinn von SanDisk ist

Das Verständnis des KI-Speicher-Superzyklus erfordert das Verständnis einer einzigen physischen Einschränkung: Halbleiter-Fertigungsreinräume haben eine feste Kapazität, und jeder Wafer, der einem Produkt gewidmet ist, steht für ein anderes nicht zur Verfügung. Seit 2023 haben Hyperscaler wie Microsoft, Google, Meta und Amazon gemeinsam Hunderte Milliarden Dollar in den Aufbau von KI-Rechenzentren investiert, was eine unerbittliche Nachfrage nach High-Bandwidth-Memory für NVIDIA- und AMD-KI-Beschleuniger geschaffen hat. Samsung, SK Hynix und Micron, die drei weltweit größten Speicherhersteller, die etwa 90-95 % der DRAM-Produktion kontrollieren, haben darauf reagiert, indem sie ihren begrenzten Reinraumplatz und ihre Investitionsausgaben auf margenstärkere Komponenten für Unternehmen verlagert haben.

Dies ist ein Nullsummenspiel. Jeder Wafer, der zu einem HBM-Stack für einen KI-Beschleuniger wird, ist ein Wafer, der nicht zu einem Desktop-RAM-Riegel oder einem NAND-Flash-Modul für ein Smartphone oder eine SSD wird. Anfang 2026 verbrauchte HBM allein etwa 23 % der globalen DRAM-Wafer-Kapazität – ein Anteil, der drei Jahre zuvor nahezu bei null lag. Die gleichzeitige Umstellung einiger Hersteller auf die Umwandlung von NAND-Produktionslinien in DRAM, um noch höhere Margen in KI-getriebenen Märkten zu erzielen, hat eine kaskadierende Knappheit geschaffen, die sich von Server-Speichern bis zu Consumer-Laptops erstreckt.

Die sichtbarste und finanziell bedeutendste Konsequenz dieser Kaskade ist, dass sie selbst den mächtigsten Käufern von Unterhaltungselektronik die Möglichkeit genommen hat, Komponentenkosten auf ein handhabbares Niveau zu verhandeln.

| Unternehmen | Preismaßnahme | Datum | Speicherkomponenten-Treiber |

|---|---|---|---|

| Apple | Mac/iPad Preiserhöhung bis zu 300 USD | 25. Juni 2026 | NAND +90% QoQ; DRAM +90-95% Q1 2026 |

| Apple | iPhone 18 Pro ca. 200 USD Erhöhung erwartet | September 2026 (geschätzt) | 256GB NAND: 13 USD → ca. 51 USD pro Einheit |

| Microsoft | Surface Pro 13-Zoll: 999 USD → 1.499 USD (ca. 50%) | Juni 2026 | DRAM-Engpass durch KI-Wafer-Umverteilung |

| Microsoft | Xbox-Konsolenpreiserhöhungen | Juni 2026 | Speicherchip-Engpass erreicht Gaming |

| AWS | Cloud-Service-Preise ca. 20% höher | 2026 | Knappheitskosten an Unternehmenskunden weitergegeben |

| Dell | Warnung vor "nie dagewesener" Kosteneskalation | Nov 2025 | DRAM, HDD, NAND-Verknappung im Server-Bereich |

Tim Cook beschrieb den Speicherengpass in einem Interview mit dem Wall Street Journal als "Jahrhundertflut", etwas, das er in über 40 Jahren in der Branche noch nie erlebt habe. Diese Aussage vom Chef eines Unternehmens mit der wohl ausgefeiltesten Lieferketten-Management-Operation der Welt ist nicht die Sprache einer zyklischen Schwankung. Es ist die Sprache einer strukturellen Störung.

Warum die Position von SanDisk sich von anderen Speicher-Playern unterscheidet

SanDisk wird in Analystennotizen häufig als "Pure-Play"-NAND-Option beschrieben, und es lohnt sich, genau zu erklären, was das in der Praxis bedeutet, da es die Art und Weise verändert, wie das Unternehmen den aktuellen Superzyklus im Vergleich zu diversifizierteren Wettbewerbern erlebt.

Als SanDisk im Februar 2025 die Abspaltung von Western Digital vollzog, wurde es vom HDD-Geschäft getrennt, das die Bewertungskriterien von NAND historisch durch das belastet hatte, was Analysten als Konglomeratsabschlag bezeichnen. Befreit von der Gewinn- und Verlustrechnungsstruktur des HDD-Geschäfts konnte der Markt SanDisk auf Basis eines Pure-Play-NAND-Anbieter-Preismodells bewerten. Allein diese Neubewertung erklärt einen Teil der extremen Performance der Aktie.

Aber die operativ bedeutendere Unterscheidung ist die LTA-Struktur. Das Unternehmen hat fünf mehrjährige, KI-fokussierte Lieferverträge im Wert von insgesamt ca. 42 Mrd. USD abgeschlossen. Neue Fertigungsanlagen von Micron und SK Hynix werden voraussichtlich erst 2027 die Volumenproduktion erreichen, was bedeutet, dass die Vertragskunden von SanDisk die Versorgung zu erhöhten Preisen in einem Zeitfenster sichern, in dem die gesamte Produktionskapazität des Unternehmens für 2026 bereits ausverkauft ist.

| Speicheranbieter | NAND Pure-Play | KI-Differenzierungsmerkmal | LTA-Vertragssichtbarkeit | US-börsennotiert |

|---|---|---|---|---|

| SanDisk (SNDK) | Ja | Reines NAND, 42 Mrd. USD LTA-Backlog, HBF-Pipeline | Höchste offengelegt | Ja |

| Micron (MU) | Nein (DRAM + NAND + HBM) | HBM-Wachstum, diversifiziert | Moderat | Ja |

| Samsung | Nein (DRAM + NAND + HBM + Consumer) | HBM4-Entwicklung, Skalierung | Begrenzt (nicht US-börsennotiert) | Nein |

| SK Hynix | Nein (HBM dominant) | HBM-Marktführer (58 % Anteil) | Begrenzt (nicht US-börsennotiert) | Nein |

| Kioxia | Ja (NAND-fokussiert) | SanDisk JV-Partner | Nicht US-börsennotiert | Nein |

Bernsteins Argument für das 3.000-USD-Kursziel konzentriert sich auf diesen LTA-Vorteil gegenüber Micron. Beide Unternehmen profitieren von der Stärke der NAND-Preise, aber die diversifiziertere Struktur von Micron bedeutet, dass es auch dem Wettbewerbsdruck bei DRAM und HBM ausgesetzt ist, während SanDisks volle Konzentration auf NAND, kombiniert mit seiner vertraglich gesicherten Umsatzpipeline, den kurzfristigen Ertragspfad vorhersehbarer und wohl weniger anfällig für die Spotpreis-Volatilität macht, die das historische Boom-Bust-Muster der Speicherindustrie charakterisiert.

Die Margenpanik von Big Tech: Was die Transkripte der Earnings Calls enthüllen

Das Ausmaß, in dem die Kosteninflation bei NAND und DRAM im Jahr 2026 zu einem zentralen Anliegen in den Earnings-Gesprächen geworden ist, ist bemerkenswert. Mehrere große Technologieunternehmen sind von allgemeiner "Lieferketten-Sensibilisierung" im Jahr 2025 zu expliziten, detaillierten Warnungen über die Speicherpreisentwicklung im Jahr 2026 übergegangen.

Dell Technologies COO Jeff Clarke erklärte während eines Analystengesprächs Ende 2025, dass das Unternehmen "noch nie erlebt habe, dass die Kosten in diesem Tempo steigen", und beschrieb eine knappere Verfügbarkeit bei DRAM, Festplatten und NAND-Flash-Speicher. Ein Hardware-Manager eines großen PC-Herstellers beschrieb in einem Analystengespräch im Februar 2026 "gestiegene Inputkosten, die hauptsächlich durch die steigenden Preise für DRAM und NAND getrieben werden", und warnte, dass "diese Volatilität wahrscheinlich während des gesamten Geschäftsjahres '26 und bis ins Geschäftsjahr '27 anhalten wird". Gartner prognostizierte, dass steigende Speicherpreise margenschwache Einsteiger-Laptops unter 500 USD innerhalb von zwei Jahren finanziell unrentabel machen würden. Ein Branchenanalyst, der das Ausmaß der Verschiebung bewertete, beschrieb es als "die bedeutendste Diskrepanz zwischen Nachfrage und Angebot in Bezug auf Ausmaß und Zeithorizont" in 25 Jahren Branchenerfahrung.

Morgan Stanley stellte fest, dass die Speicherpreise im vergangenen Jahr um das Sechsfache gestiegen sind, wobei neue Fertigungskapazitäten wahrscheinlich Jahre zum Aufbau und Hochfahren benötigen werden. JPMorgan-Analysten schätzen, dass DRAM und NAND bis 2027 von heute ca. 10-15 % der gesamten Komponentenkosten eines iPhones auf über 45 % steigen könnten. Das Forschungsunternehmen TechInsights schätzt, dass das 12GB-DRAM-Paket in einem iPhone Pro von ca. 39 USD auf prognostizierte 145 USD gestiegen ist, ein Anstieg von 272 % für die gleiche Menge des gleichen Chiptyps. Jede dieser Offenlegungen, die von Unternehmen stammen, die motiviert sind, öffentliche Alarmstimmung über ihre eigenen Kostendrucke zu minimieren, fungiert als unfreiwillige Bestätigung der Preismacht von SanDisk.

| Analyst/Agentur | Speicherpreisprognose | Dauer | Wichtige Kennzahl |

|---|---|---|---|

| S&P Global Ratings | Erhöht bis 2028 | Mehrjährig | KI-Rechenzentrums-Capex hält an |

| Morgan Stanley | Sechsfacher Anstieg im letzten Jahr | Laufend | Neue Kapazität Jahre entfernt |

| TrendForce | NAND +90% QoQ (Anfang 2026); weitere +40-50% Q3 | 2026 | Preismacht bestätigt |

| IDC | NAND-Angebotswachstum 17% vs 20-30% historisch | Gesamtjahr 2026 | Angebotswachstum unter Norm |

| JPMorgan | DRAM/NAND von 10-15% auf 45% des iPhone BOM bis 2027 | Bis 2027 | Inflation bei Consumer-Geräten |

| McKinsey | 7 Bio. USD Rechenzentrumsausgaben bis 2030 | Mehrere Jahrzehnte | 5,2 Bio. USD KI-fokussiert |

Finanzielle Performance von SanDisk: Die Zahlen hinter der Aktie lesen

Vor diesem Hintergrund zeigen die jüngsten Quartalsergebnisse von SanDisk ein Unternehmen, das nahezu ideal innerhalb der oben beschriebenen Superzyklus-Bedingungen operiert. Der Umsatz im 3. Quartal des Geschäftsjahres 2026 belief sich auf 5,95 Mrd. USD, ein Anstieg von 251 % gegenüber dem Vorjahr und 97 % gegenüber dem Vorquartal, was die eigene Prognosespanne des Unternehmens übertraf und die Schätzungen der Wall Street deutlich schlug. Das Non-GAAP-verwässerte EPS lag bei 23,41 USD, was eine massive Übertreffung gegenüber den Analystenerwartungen von ca. 14 USD darstellt, mit einer positiven EPS-Überraschung von fast 60 %. Die Bruttomarge stieg um 55,7 Prozentpunkte gegenüber dem Vorjahr, was direkt durch die Preismacht aufgrund des NAND-Versorgungsengpasses getrieben wurde. Das Rechenzentrumssegment des Unternehmens stieg sequenziell um 233 %, und das Unternehmen beendete das Quartal komplett schuldenfrei, mit einem genehmigten Aktienrückkaufprogramm von 6 Mrd. USD.

Auf der Mizuho 2026 Technology Conference hob SanDisk das Tempo seiner Umsatzentwicklung hervor: Umsatz im Geschäftsjahr 2025 bei ca. 7 Mrd. USD, Umsatz im Geschäftsjahr 2026 bei ca. 20 Mrd. USD und Street-Konsens für das Geschäftsjahr 2027 bei fast 45 Mrd. USD. Diese sechsfache Umsatzexpansion in etwa drei Geschäftsjahren, die gleichzeitig mit einer Bruttomargenausweitung statt einer Kompression einhergeht, ist die finanzielle Architektur, die selbst aggressive Analysten-Kursziele in Bezug auf die zukünftigen Erträge verteidigbar macht.

| Kennzahl | Q3 FY2026 Ist | Veränderung zum Vorjahr | Analysten-Übertreffung |

|---|---|---|---|

| Umsatz | 5,95 Mrd. USD | +251% | Über Prognose |

| Non-GAAP EPS | 23,41 USD | Von -0,30 USD Verlust | ~60% Übertreffung vs 14 USD Schätzung |

| Bruttomarge (GAAP) | +55,7pp Vorjahresausweitung | Mehrjahrzehnthochs | Über Schätzungen |

| Rechenzentrumsumsatz | Sequenziell um 233 % gestiegen | Explosiv | Über Schätzungen |

| Nettoverschuldung | Null (schuldenfrei) | Strukturelle Verbesserung | Positives Signal |

| LTA-Backlog | ~42 Mrd. USD | Neue Verträge hinzugefügt | 5 mehrjährige KI-Verträge |

Die Debatte um Superzyklus vs. Blase: Zwei legitime Ansichten

Die Rahmung der "Superzyklus-Debatte" im Titel dieses Artikels ist nicht nur rhetorisch. Es gibt eine echte, gut begründete Meinungsverschiedenheit unter Analysten darüber, ob das aktuelle NAND-Preisumfeld eine dauerhafte strukturelle Verschiebung darstellt oder einen überdehnten zyklischen Höhepunkt, der stark korrigieren wird, wenn neues Angebot eintrifft.

Der Bullen-Fall beruht auf der Beständigkeit der Nachfrage nach KI-Infrastruktur, dem mehrjährigen Zeitrahmen für neue Fertigungskapazitäten (Micron- und SK Hynix-Anlagen erreichen erst 2027 frühestens das Volumen), der LTA-Vertragsstruktur, die erhöhte Preise über Spot-Schwankungen hinaus festschreibt, McKinseys Prognose von 7 Billionen USD für Rechenzentrumsausgaben bis 2030 und der demonstrierten Bereitschaft von Big-Tech-Käufern, Verträge zu unterzeichnen, die Lieferanten vor Spot-Volatilität auf Kosten von Volumenverpflichtungen schützen.

Der Bären-Fall beruht auf dem historischen Muster der NAND-Zyklizität, bei dem jedem Aufschwung eine Überkorrektur folgte, da Hersteller gleichzeitig Kapazitäten als Reaktion auf hohe Preise erweiterten. Die Analyse aus dem globalen Speicherhersteller-Ranking 2026 stellte fest, dass Kioxia und SanDisk zwar von Premium-Preisen auf dem Höhepunkt des NAND-Aufschwungs profitieren, aber auch die stärksten Rückgänge erleben werden, wenn sich der Zyklus umkehrt. Morgan Stanleys historische Modellierung, basierend auf dem Zyklus 2016-2018, prognostiziert, dass die medianen Bruttomargen der Branche vom Höhepunkt um 60 % fallen könnten und das EPS um 11 % unter dem Konsens liegen könnte, was möglicherweise eine signifikante Multiplikator-Kontraktion auslöst.

Beide Ansichten sind legitim. Die intellektuell ehrliche Position ist, dass der aktuelle KI-getriebene NAND-Zyklus strukturelle Merkmale aufweist – der Aufbau der KI-Infrastruktur, die Dynamik der Wafer-Umverteilung, die langfristige Vertragsstruktur –, die in früheren Zyklen nicht existierten, während er gleichzeitig die gleichen fundamentalen Risiken trägt, die das Investieren in Speicherchips seit Jahrzehnten charakterisieren.

Was "SanDisks NAND-Vorteil" tatsächlich bedeutet und seine Grenzen

Die Schlagzeilen-Rahmung von "NAND-Monopol" erfordert eine sorgfältige Qualifizierung. SanDisk ist in regulatorischem Sinne kein Monopol. Samsung hält den größten globalen NAND-Marktanteil, und der globale NAND-Markt umfasst mindestens fünf bedeutende Hersteller, darunter Samsung, SK Hynix, Micron, Kioxia und SanDisk selbst. Was SanDisk besitzt, ist keine Monopolmacht, sondern Marktpositionierungsvorteile, die spezifisch für den aktuellen Moment sind: Es ist der einzige große, börsennotierte, schuldenfreie US-Pure-Play-NAND-Produzent mit einem offengelegten 42 Mrd. USD LTA-Backlog, einer Roadmap-Technologie in HBF, die seinen adressierbaren Markt erweitern könnte, einer Bewertungs-Neubewertung, befreit vom HDD-Konglomeratsabschlag, und einem Umsatzpfad, den die Street für das Geschäftsjahr 2027 auf 45 Mrd. USD projiziert.

Dies sind echte Vorteile, die sich in echter Preismacht und Ertragssichtbarkeit niederschlagen. Sie sind keine dauerhaften strukturellen Vorteile, die garantieren, dass SanDisk auf unbestimmte Zeit vor zyklischen Kräften geschützt bleibt. Wenn weltweit 2027 und 2028 neue NAND-Fertigungskapazitäten online gehen, wenn Samsung sich möglicherweise von seinem aktuellen Marktanteilsnachteil bei KI-tauglichem NAND erholt und wenn sich das Angebots-Nachfrage-Gleichgewicht schließlich normalisiert, wird die Preismacht, die sich derzeit in den Bruttomargen von 55-78 % von SanDisk widerspiegelt, echtem Druck ausgesetzt sein.

Die entscheidende Frage für Investoren und Trader ist, ob Dauer und Tiefe des vertraglich gesicherten Umsatzstroms des aktuellen Zyklus lang und groß genug sind, um die aktuellen Bewertungen zu rechtfertigen, und ob das Management seine HBF-Roadmap planmäßig umsetzt, um das nächste Kapitel der Margenausweitung zu eröffnen, bevor der aktuelle NAND-Zyklus seinen Höhepunkt erreicht.

Abschließende Gedanken

Die Margenpanik von Big Tech im Jahr 2026 hat etwas bewirkt, was keine Analystennotiz allein erreichen konnte: Sie hat den KI-Speicher-Superzyklus von einem Narrativ der Halbleiterindustrie in eine verbraucherorientierte, Schlagzeilen generierende Realität verwandelt. Wenn Apple die Speicher-Kosteninflation als "unvermeidbar" bezeichnet, wenn Microsoft sein Surface Pro um 50 % erhöht, wenn AWS Knappheitskosten direkt an Cloud-Unternehmenskunden weitergibt und wenn S&P Global Ratings diese Bedingungen offiziell bis 2028 prognostiziert, wurde die Frage, ob der Superzyklus real ist, von den Unternehmen, die am meisten zu verlieren haben, wenn sie es zugeben, schlüssig beantwortet. Was wirklich offen bleibt, ist, ob er lange genug anhält, um die vollen 3.000-USD-Kursziele zu liefern, die in Bernsteins bullischsten Prognosen impliziert sind, und ob die eventuelle Umkehrung des Zyklus vor oder nach der Schaffung einer neuen Ebene struktureller Preismacht durch SanDisks HBF-Technologie eintrifft. Diese Fragen werden wahrscheinlich in den nächsten 12-18 Monaten durch Gewinnberichte, Updates zu NAND-Vertragspreisen und Ankündigungen zum Hochfahren neuer Fertigungskapazitäten beantwortet. In der Zwischenzeit hat sich die fundamentale Debatte von "ist das real?" zu "wie lange hält es an?" verschoben, und das ist nach den meisten analytischen Standards ein deutlich stärkerer Ausgangspunkt für den Bullen-Fall als der Stand der Argumentation vor einem Jahr.

Der KI-Speicher-Superzyklus schafft handelbare, wirkungsvolle Bewegungen im Halbleiter- und Speichersektor. Wenn Sie sich vor dem nächsten SNDK-Ergebniskatalysator positionieren, NAND-Preis-Updates verfolgen oder den breiteren KI-Infrastruktur-Trade in Echtzeit tracken möchten, melden Sie sich über WEEX an und beginnen Sie noch heute, Ihre Recherche in Taten umzusetzen.

Häufig gestellte Fragen

1. Was ist der KI-Speicher-Superzyklus und unterscheidet er sich von früheren Speicherzyklen?

Der KI-Speicher-Superzyklus bezieht sich auf den aktuellen mehrjährigen Zeitraum erhöhter NAND- und DRAM-Preise, der hauptsächlich durch die Nachfrage von Hyperscalern nach Speicher für KI-Rechenzentren getrieben wird. Was ihn von früheren Zyklen unterscheidet, ist, dass dieser Engpass aus einer bewussten, strukturellen Umverteilung der Wafer-Kapazität in Richtung High-Bandwidth-Memory für KI-Beschleuniger resultiert, anstatt aus einer Nachfrage, die das Angebot vorübergehend übersteigt. Langfristige Lieferverträge zwischen SanDisk und Hyperscalern in Höhe von insgesamt ca. 42 Mrd. USD bieten zudem einen vertraglich vereinbarten Preisboden, der historisch in Speicherabschwüngen nicht vorhanden war.

2. Warum bestätigt Apples Preiserhöhung speziell die Preismacht von SanDisk?

Apple gilt weithin als der mächtigste Lieferketten-Verhandlungsführer in der Unterhaltungselektronik. Wenn ein Unternehmen, das historisch Preisschwankungen bei Komponenten selbst absorbiert hat, anstatt sie an die Kunden weiterzugeben, ankündigt, dass Preiserhöhungen "unvermeidbar" sind, bestätigt dies, dass das NAND-Preisumfeld außerhalb der Reichweite selbst des einfallsreichsten Käufers liegt, um es herunterzuhandeln. Für SanDisk als Pure-Play-NAND-Anbieter mit für 2026 vollständig ausgebuchter Kapazität validiert diese Bestätigung direkt die These der Angebotsverknappung, die hinter seiner Struktur der langfristigen Vertragsgestaltung steht.

3. Was ist der Unterschied zwischen SanDisk und Micron als KI-Speicher-Investitionen?

SanDisk ist ein Pure-Play-NAND-Flash-Unternehmen ohne DRAM-, HBM- oder HDD-Engagement, während Micron über DRAM, NAND und High-Bandwidth-Memory diversifiziert ist. SanDisks Konzentration bedeutet eine größere Ertragssensitivität gegenüber NAND-Preisschwankungen in beide Richtungen, während Microns Diversifizierung mehr Puffer über verschiedene Speicherproduktzyklen bietet. Bernstein verwies ausdrücklich auf die LTA-Struktur von SanDisk, die ihm im aktuellen Umfeld einen Vertragspreisvorteil gegenüber Micron verschafft.

4. Wie lange wird der NAND-Preis-Superzyklus andauern?

Mehrere unabhängige Prognosen gehen davon aus, dass sich der Engpass weit über 2026 hinaus erstrecken wird. S&P Global Ratings prognostiziert erhöhte Speicherpreise bis mindestens 2028 und verweist auf anhaltende Investitionen in KI-Rechenzentren von Microsoft, Google, Amazon und Meta. Neue Fertigungskapazitäten von Micron und SK Hynix werden voraussichtlich erst 2027 frühestens die Volumenproduktion erreichen, und McKinsey prognostiziert 7 Billionen USD an Rechenzentrumsausgaben bis 2030, wovon 5,2 Billionen USD KI-fokussiert sind, was bedeutet, dass der nachfrageseitige Druck wahrscheinlich nicht schnell nachlassen wird.

5. Was sind die Risiken einer Investition in SanDisk basierend auf der KI-Speicher-Superzyklus-These?

Zu den primären Risiken gehören die historische Zyklizität der Speicherchip-Industrie, die nach jedem Preishöhepunkt historisch scharfe Überangebotskorrekturen erlebte; eine gestreckte Bewertung beim 64-71-fachen der Erträge gegenüber einem Branchendurchschnitt von ca. 44-fach; die Fertigungsabhängigkeit vom Kioxia-Joint-Venture; potenziell schneller als erwartete wettbewerbsfähige Kapazitätserweiterungen von Samsung und SK Hynix; ein Consumer-Segment, das bereits einen sequenziellen Umsatzrückgang von 10 % zeigt; und die Möglichkeit, dass die KI-Investitionsausgaben schneller sinken, als die aktuelle Hyperscaler-Prognose impliziert, was die strukturelle Nachfrage verringert, die die LTA-Vertragswerte untermauert.

Haftungsausschluss

Dieser Artikel dient nur zu Informations- und Bildungszwecken und stellt keine Finanz-, Anlage-, Rechts- oder Steuerberatung dar. Alle in diesem Artikel genannten Daten, Kursziele, Ertragszahlen und Branchenprognosen spiegeln öffentlich verfügbare Informationen von Ende Juni bis Anfang Juli 2026 wider und können ohne Vorankündigung geändert werden. SanDisk (SNDK) hat eine extreme Preisvolatilität gezeigt, und die vergangene Performance ist kein Indikator für zukünftige Ergebnisse. Analysten-Kursziele, einschließlich Bernsteins 3.000-USD-Ziel, stellen Meinungen Dritter dar und sind keine Garantien für die zukünftige Aktienkursentwicklung. Alle Anlageentscheidungen bergen das Risiko eines teilweisen oder vollständigen Verlusts. Führen Sie immer unabhängige Recherchen durch und konsultieren Sie einen lizenzierten Finanzexperten, bevor Sie eine Anlageentscheidung treffen. Weder der Autor noch der Herausgeber übernehmen die Haftung für Verluste, die aus dem Vertrauen auf diesen Inhalt resultieren.