Bitte beachten Sie, dass der Originalinhalt in englischer Sprache verfasst ist. Einige unserer übersetzten Inhalte wurden möglicherweise mit automatisierten Tools erstellt, die nicht vollständig korrekt sind. Bei Abweichungen ist die englische Version maßgebend.

Bitte beachten Sie, dass der Originalinhalt in englischer Sprache verfasst ist. Einige unserer übersetzten Inhalte wurden möglicherweise mit automatisierten Tools erstellt, die nicht vollständig korrekt sind. Bei Abweichungen ist die englische Version maßgebend.Kryptosteuern in Portugal 2026: Wie erfolgt die Steuererklärung?

Der Rahmen für Kryptosteuern in Portugal für 2026 behält die 2023 eingeführte Struktur bei, wirft jedoch weiterhin praktische Fragen bei Investoren auf. Müssen diejenigen, die verkauft haben, melden? Sind Krypto-zu-Krypto-Trades steuerpflichtig? Wann gilt die 365-Tage-Befreiung?

Seit den Änderungen im Staatshaushalt 2023 sind Krypto-Assets explizit im Einkommensteuergesetz (IRS) enthalten. Bis 2026 ist dies kein neues Regime mehr, sondern ein konsolidiertes, was eine höhere Wahrscheinlichkeit für Audits und Datenabgleiche bedeutet.

Dieser Artikel erklärt strukturiert und angepasst an die portugiesische Realität, wie Kryptowährungen für Steuerzwecke im Jahr 2026 gemeldet werden und wie häufige Fehler vermieden werden können.

Wer muss Kryptowährungen für Steuerzwecke 2026 melden?

Nicht alle Investoren sind verpflichtet, Krypto-Asset-Transaktionen zu melden.

Im Kontext der Kryptosteuern in Portugal für 2026 entsteht die Verpflichtung primär bei einer entgeltlichen Veräußerung, d. h. einem Verkauf oder einer Umwandlung in Fiat-Währung (wie Euro).

Einfach ausgedrückt, besteht steuerliche Relevanz, wenn:

- Der Investor Kryptowährungen gegen Euro verkauft

- Die Haltedauer weniger als 365 Tage betrug

- Einkünfte wie Staking oder Airdrops erhalten wurden

Wenn Sie die Assets nur gekauft und über das Jahr gehalten haben, ohne zu verkaufen, fällt in der Regel keine Steuer an.

Was ist mit Krypto-zu-Krypto-Trades?

Direkte Tauschgeschäfte zwischen Krypto-Assets lösen für sich genommen keine sofortige Steuer aus. Das steuerpflichtige Ereignis tritt im Moment der Umwandlung in Fiat-Währung ein.

Dennoch müssen alle Vorgänge präzise aufgezeichnet werden. Das Erwerbsdatum und der gezahlte Preis sind entscheidend für die zukünftige Berechnung von Kapitalerträgen.

Offizielle Informationen und Anweisungen zur Einreichung können auf dem Finanzportal der Steuer- und Zollbehörde eingesehen werden.

Wie funktioniert die 365-Tage-Regel?

Die 365-Tage-Regel ist eine der Säulen der Kryptosteuern in Portugal für 2026. Wenn ein Krypto-Asset länger als 365 aufeinanderfolgende Tage gehalten wird, bevor es verkauft wird, ist der erzielte Kapitalertrag von der Besteuerung befreit. Dies ist ein klarer Anreiz für langfristiges Halten.

Praxisbeispiel

Ein Investor kauft im Januar 2024 2 ETH und verkauft sie im März 2026. Da die Haltedauer ein Jahr überschreitet, ist der aus dem Verkauf erzielte Gewinn von der 28%igen Steuer befreit.

Es gibt jedoch drei wesentliche Aspekte:

- Der Zeitraum wird für jedes erworbene Los separat gezählt

- Das genaue Erwerbsdatum ist entscheidend

- Es kann auch bei einer Befreiung eine Meldepflicht bestehen (Anhang G1)

Stellen Sie sich vor, ein Teil der Coins wurde im Februar und ein anderer Teil im November desselben Jahres gekauft. Jeder Teil hat seine eigene „Steueruhr“. Einer kann befreit sein; ein anderer kann noch steuerpflichtig sein.

Wie berechnet man Kapitalerträge? Was ist die FIFO-Methode?

Die Berechnung von Kapitalerträgen für Steuerzwecke bei Kryptowährungen in Portugal 2026 muss der FIFO-Methode (First In, First Out) folgen. Das bedeutet, dass die zuerst erworbenen Einheiten als die zuerst verkauften gelten.

Eine einfache Analogie

Denken Sie an eine organisierte Schlange: Wer zuerst reinkam, geht zuerst raus. Steuerlich gesehen ist der älteste Kauf derjenige, der zur Berechnung des Gewinns bei einem Verkauf herangezogen wird.

Praxisbeispiel

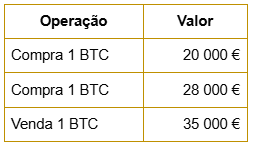

Um zu verstehen, wie die FIFO-Methode für Kryptosteuern in Portugal 2026 funktioniert, siehe das Beispiel unten. Das Ziel ist es, zu identifizieren, welcher Kauf zum Zeitpunkt des Verkaufs berücksichtigt wird.

Gemäß der FIFO-Methode (First In, First Out) wird angenommen, dass der verkaufte BTC der zuerst erworbene war, also derjenige, der 20.000 € kostete.

Der steuerpflichtige Kapitalertrag beträgt: 35.000 € – 20.000 € = 15.000 €.

Wenn der Verkauf vor Ablauf von 365 Tagen seit diesem ersten Kauf erfolgte, gilt in der Regel der autonome Steuersatz von 28 %, es sei denn, der Steuerpflichtige entscheidet sich für eine Zusammenrechnung.

In einem Markt mit starker Wertsteigerung kann die FIFO-Methode den steuerpflichtigen Wert erhöhen, da ältere Erwerbe tendenziell niedrigere Preise haben.

Wo melden: Anhang G oder Anhang J?

Die Wahl des Anhangs hängt von der Stelle ab, über die die Operation durchgeführt wurde.

Einfach ausgedrückt:

- Einheit mit Sitz in Portugal → Anhang G

- Ausländische Einheit → Anhang J

- Befreite Kapitalerträge (>365 Tage) → Anhang G1

Die Unterscheidung ist relevant für den korrekten Meldungsrahmen, auch wenn der anwendbare Satz identisch ist.

Detaillierte Anweisungen sind auf der Website der Steuer- und Zollbehörde verfügbar, einschließlich Ausfüllanleitungen und technischer Klärungen.

Ein Fehler im Anhang kann die Bearbeitung der Steuererklärung verzögern oder zu zusätzlichen Klärungsanfragen führen.

Wie werden Staking und Airdrops besteuert?

Kryptosteuern in Portugal für 2026 beschränken sich nicht nur auf Kapitalerträge.

Einkünfte aus Staking oder Airdrops werden in der Regel als Kapitaleinkünfte (Kategorie E) klassifiziert. Die Besteuerung erfolgt mit dem autonomen Satz von 28 %, erhoben auf den Wert zum Zeitpunkt des Erhalts.

Wenn diese Assets anschließend mit weiterer Wertsteigerung verkauft werden, kann eine neue Besteuerung auf die Differenz zwischen dem Verkaufswert und dem zum Zeitpunkt der Zuteilung berücksichtigten Wert anfallen. Dieser doppelte Steuermoment erfordert Aufmerksamkeit bei der Organisation der Aufzeichnungen und der Berechnung des Erwerbswerts.

Kann eine Zusammenrechnung die Steuer reduzieren?

Der autonome Satz von 28 % gilt standardmäßig für kurzfristige Kapitalerträge. Der Steuerpflichtige kann sich jedoch für eine Zusammenrechnung entscheiden und die Gewinne in sein globales Einkommen integrieren, das progressiven Steuersätzen unterliegt.

Dies kann sich lohnen, wenn:

- Das jährliche Einkommen niedrig ist

- Die effektive Steuerklasse niedriger als 28 % ist

Andererseits werden Steuerpflichtige in höheren Klassen kaum von dieser Option profitieren.

Vor Einreichung der Steuererklärung ist es ratsam, beide Szenarien zu simulieren, um die tatsächlichen Auswirkungen zu bewerten.

Wie bereitet man sich sicherer auf Kryptosteuern in Portugal 2026 vor?

Eine effektive Vorbereitung beginnt mit Organisation.

Der Investor sollte Folgendes aufbewahren:

- Vollständige Transaktionshistorie

- Genaue Erwerbsdaten

- Aufzeichnungen über gezahlte Provisionen

- Nachweise über Überweisungen

Je höher die Aktivität, desto größer der Bedarf an Kontrolle.

Die Nutzung einer Plattform, die eine detaillierte und transparente Historie bietet, erleichtert nicht nur das Risikomanagement, sondern auch die Steuerkonformität. WEEX bietet eine Orderhistorie, Transaktionsaufzeichnungen und Tracking-Dashboards, damit Benutzer ihre Transaktionen organisiert einsehen und überprüfen können, was die Kontrolle der Aktivitäten, die für Steuerzwecke berücksichtigt werden müssen, erleichtert.

Im Jahr 2026 läuft die Frist für die Steuererklärung vom 1. April bis zum 30. Juni, gemäß dem aktuellen Steuerkalender. Die Vorbereitung der Dokumentation im Voraus hilft, Fehler und Verzögerungen zu vermeiden.

Was Sie über Kryptosteuern 2026 wissen sollten

Kryptosteuern in Portugal für 2026 basieren auf bereits etablierten Prinzipien: Besteuerung bei Umwandlung in Fiat-Währung, Befreiung nach 365 Tagen Haltedauer und zwingende Anwendung der FIFO-Methode.

Obwohl das Regime nicht neu ist, erfordert seine praktische Anwendung Sorgfalt. Daten, Erwerbswerte und die korrekte Wahl des Anhangs sind entscheidend, um Fehler zu vermeiden.

Es wird immer empfohlen, offizielle Quellen wie das Finanzportal der Steuerbehörde zu konsultieren, um aktualisierte Anweisungen zu bestätigen.

Mit der richtigen Organisation und der Nutzung von Plattformen, die klare Informationen bereitstellen, wie WEEX, kann der Investor seine steuerlichen Verpflichtungen mit größerer Vorhersehbarkeit erfüllen und sich auf eine nachhaltige Strategie auf dem Kryptomarkt konzentrieren.

Haftungsausschluss

WEEX und seine verbundenen Unternehmen bieten Dienstleistungen für den Handel mit digitalen Assets an, einschließlich Derivatehandel und Margin-Handel, nur dort, wo dies legal ist und für berechtigte Benutzer. Alle bereitgestellten Inhalte dienen nur zu Informationszwecken und stellen keine Finanzberatung dar – suchen Sie vor dem Handel unabhängige Beratung. Der Handel mit Kryptowährungen ist mit hohem Risiko verbunden und kann zum Totalverlust führen. Durch die Nutzung der WEEX-Dienste akzeptiert der Benutzer alle damit verbundenen Risiken und Bedingungen. Investieren Sie niemals mehr, als Sie sich leisten können zu verlieren. Konsultieren Sie unsere Nutzungsbedingungen und die Risikoaufklärung für weitere Details.