Glassnode:BTC 反弹为“假突破”,底部脆弱且尚未筑成

原标题:失败的突破

原作者:CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

原译者:AididiaoJP, Foresight News

进入 2026 年 1 月初,市场显现出卖方枯竭的迹象,为向当前交易区间上沿反弹创造了机会。然而,随着价格接近约 98,000 美元区域,近期买入的投资者存在活跃的“保本”抛压,使得此次反弹伴随着更高的风险。

核心要点

· 链上结构依然脆弱:价格徘徊在关键成本基础水平附近,缺乏长期持有者信心的持续确认。

· 供应过剩持续存在:近期买入的投资者面临上方阻力,限制了上行势头,使得任何反弹都容易引发抛售。

· 现货资金趋势转正:主要交易所的卖方压力有所缓解,但买入行为仍具选择性,而非广泛参与。

· 国库资金流向分散:国库活动呈现零星的事件驱动特征,尚未形成协同的买入趋势,对整体需求影响有限。

· 衍生品市场参与度低:期货成交量萎缩,杠杆使用谨慎,市场处于低参与状态。

· 期权市场仅短期承压:短期隐含波动率对风险事件做出反应,而中长期波动率保持稳定。

· 对冲需求短暂激增后回归常态:看跌/看涨期权成交量比率的飙升已经消退,表明避险情绪是战术性的。

· 交易商 Gamma 头寸偏向看跌:这削弱了价格稳定的机械支撑,增加了市场对流动性冲击的敏感度。

链上深度解析

在过去两周里,预期的技术性反弹基本实现,但价格在遭遇阻力后滞留于短期持有者成本基础下方,再次证实了上方存在实质性的抛售压力。本报告将重点分析这种“上方”供应的结构和行为,揭示新出现的卖方动态。

技术性反弹遭遇阻力

一个清晰的叙事已经浮现:市场一直处于温和的看跌阶段。其下行底部由 81,000 美元的真实市场价值支撑,而上行顶部则受限于短期持有者的平均成本。这一区间形成了一种脆弱的平衡,卖压虽被吸收,但上行尝试屡次遭到 2025 年第一至第三季度买入投资者的抛售。

进入 2026 年 1 月初,抛压的减弱打开了向区间上沿反弹的窗口。然而,随着价格接近 98,000 美元区域,近期买家在成本价附近的抛售意愿增强,加剧了此次反弹的风险。

近期价格在 98,400 美元(短期持有者成本基础)附近受阻,反映了 2022 年第一季度的市场结构。当时,市场多次未能果断突破近期买家的成本区,导致了漫长的盘整阶段。这种相似性突显了当前复苏尝试的脆弱性。

供应“上方”压力持续存在

基于价格在关键成本水平受阻的观察,进一步考察链上供应分布可以更好地解释为何上行势头屡屡受挫。

URPD(未实现盈亏分布)图表清晰地揭示了为何 98,000 美元上方的过剩供应仍是抑制中期反弹的关键力量。近期的反弹部分填补了 93,000 美元至 98,000 美元之间的“真空地带”,主要由早期买家向新入场者转移所驱动,形成了一个新的短期持有者供应集群。

然而,100,000 美元上方的供应分布显示出一个广泛且密集的供应区,这部分代币正逐渐转化为长期持有者头寸。这种未消化的“上方”供应是持续的抛压来源,很可能使价格保持在 98,400 美元(短期持有者成本线)和 100,000 美元心理关口下方。因此,需要需求动能出现显著且持续的加速,才能实现有效突破。

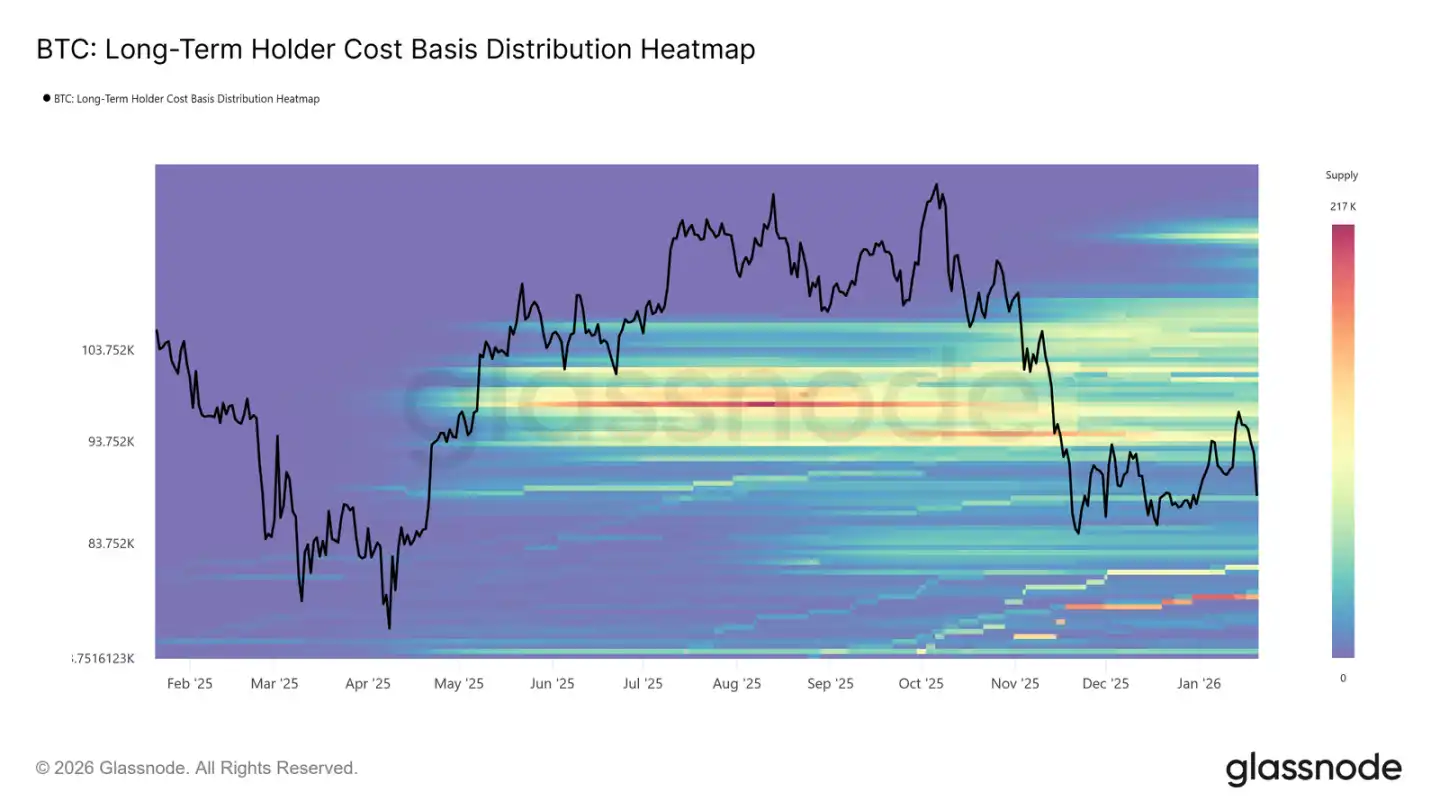

长期持有者也构成阻力

将视野从短期持有者扩展到长期头寸,我们发现同样的结构性约束依然存在。

长期持有者成本基础分布热力图显示,在当前现货价格上方存在一个密集的长期持币成本区。当价格反弹至这些历史买入水平时,该区域代表了巨大的潜在抛售流动性。

在新的、足够强大的需求出现并吸收过剩供应之前,长期持有者将始终是潜在的阻力来源。因此,除非这部分“过剩”供应被完全吸收,否则上行空间可能仍然有限,任何反弹都可能面临新的抛售压力。

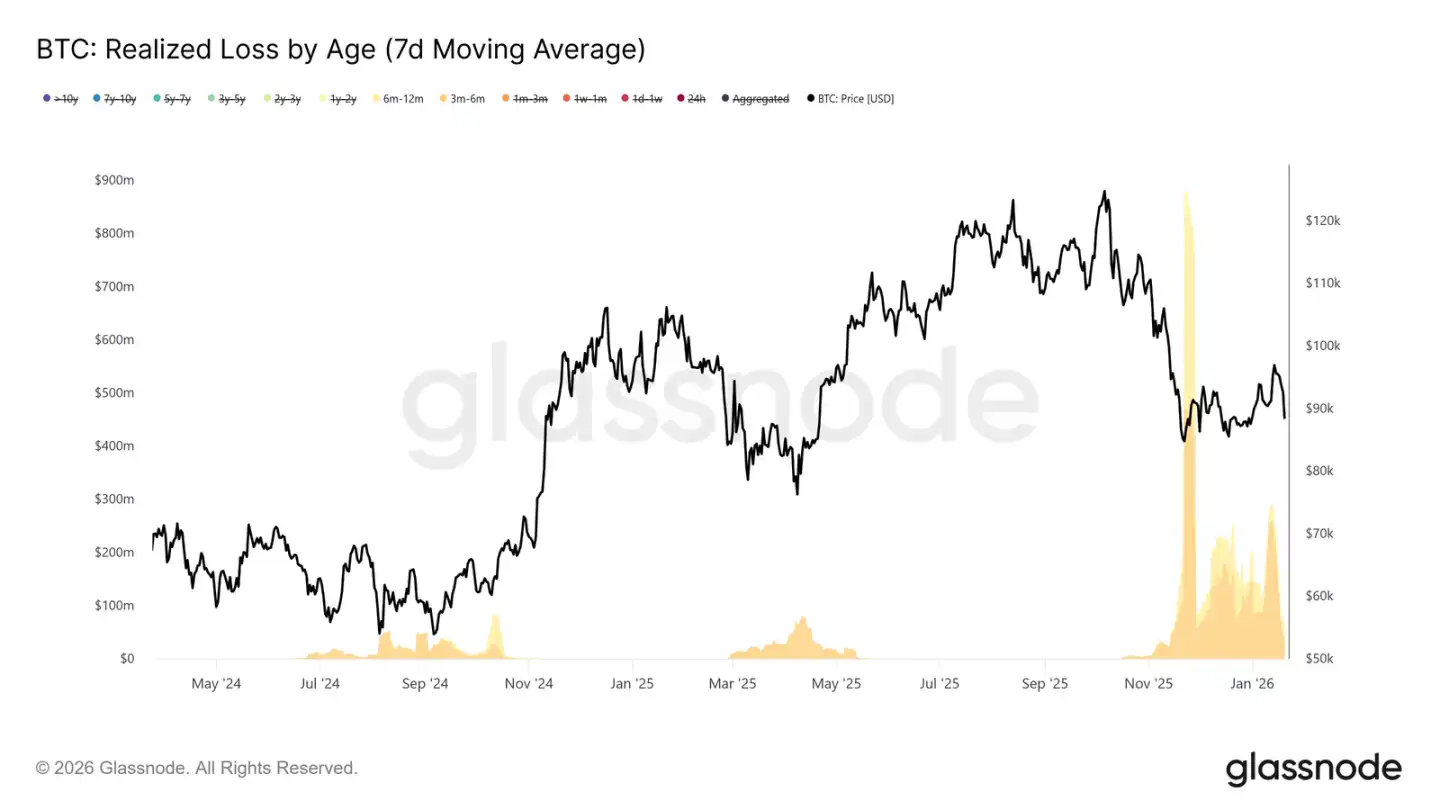

反弹遭遇获利回吐与止损抛售

此外,我们可以识别出哪些投资者群体在近期向 98,000 美元左右的反弹过程中积极获利(或止损),从而压制了价格。

按持有期细分的已实现亏损数据显示,亏损抛售主要来自 3-6 个月的持有者群体,其次是 6-12 个月的持有者。这种模式是“痛苦抛售”的典型特征,在那些在 110,000 美元价格水平上方买入、现在选择在成本价附近退出的投资者中尤为常见。这种行为加剧了关键复苏水平附近的抛售压力。

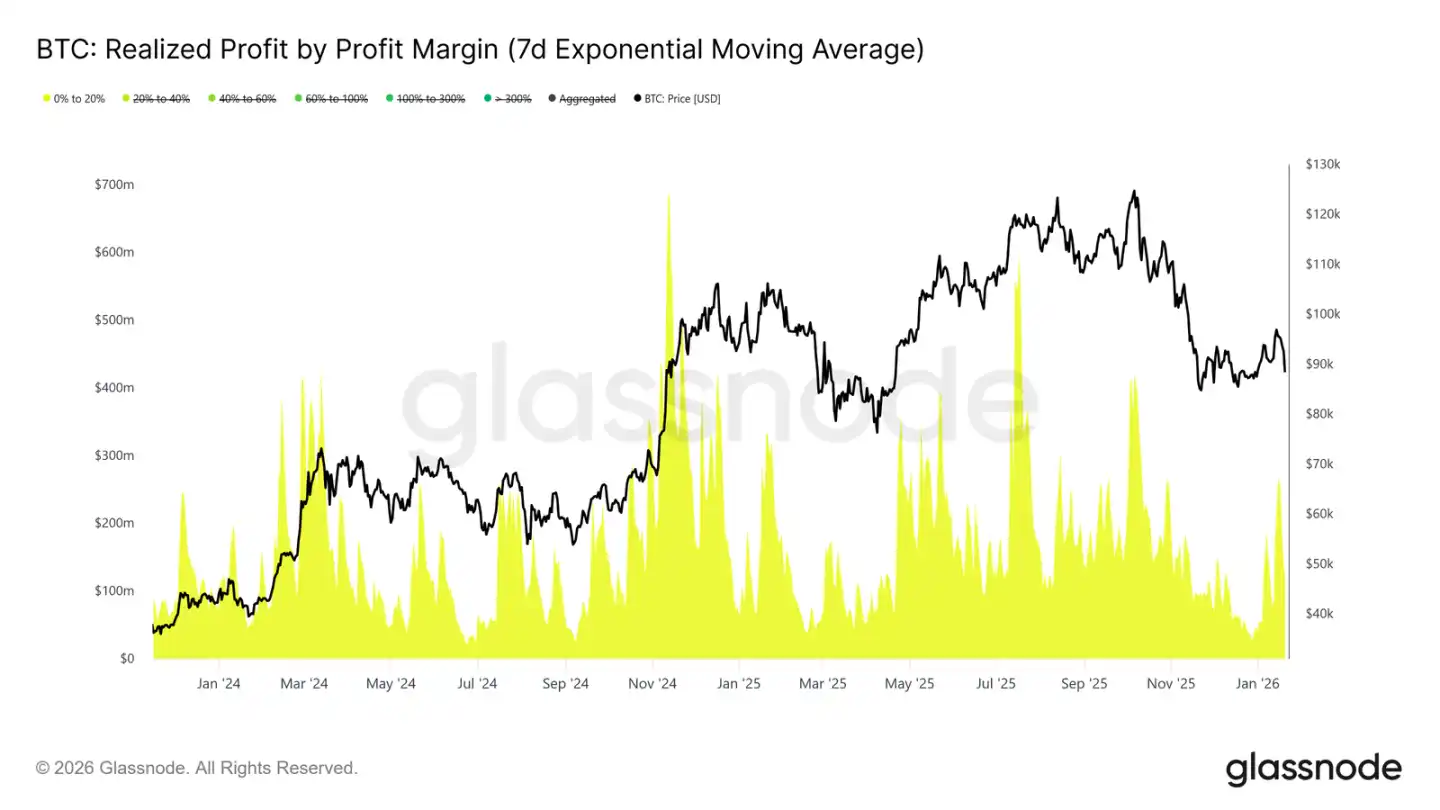

与此同时,按利润率细分的已实现利润数据表明,0% 至 20% 利润率范围内的获利回吐显著增加。这突显了“保本卖家”和短期波段交易者的影响,他们倾向于获取微利后退出,而不是等待趋势延续。

这种行为在投资者信心脆弱的市场转型期很常见,他们更关注资本保全和战术性获利。低利润抛售压力的增加正在稳步削弱上行势头,因为供应在成本价附近持续释放。

链上市场观察

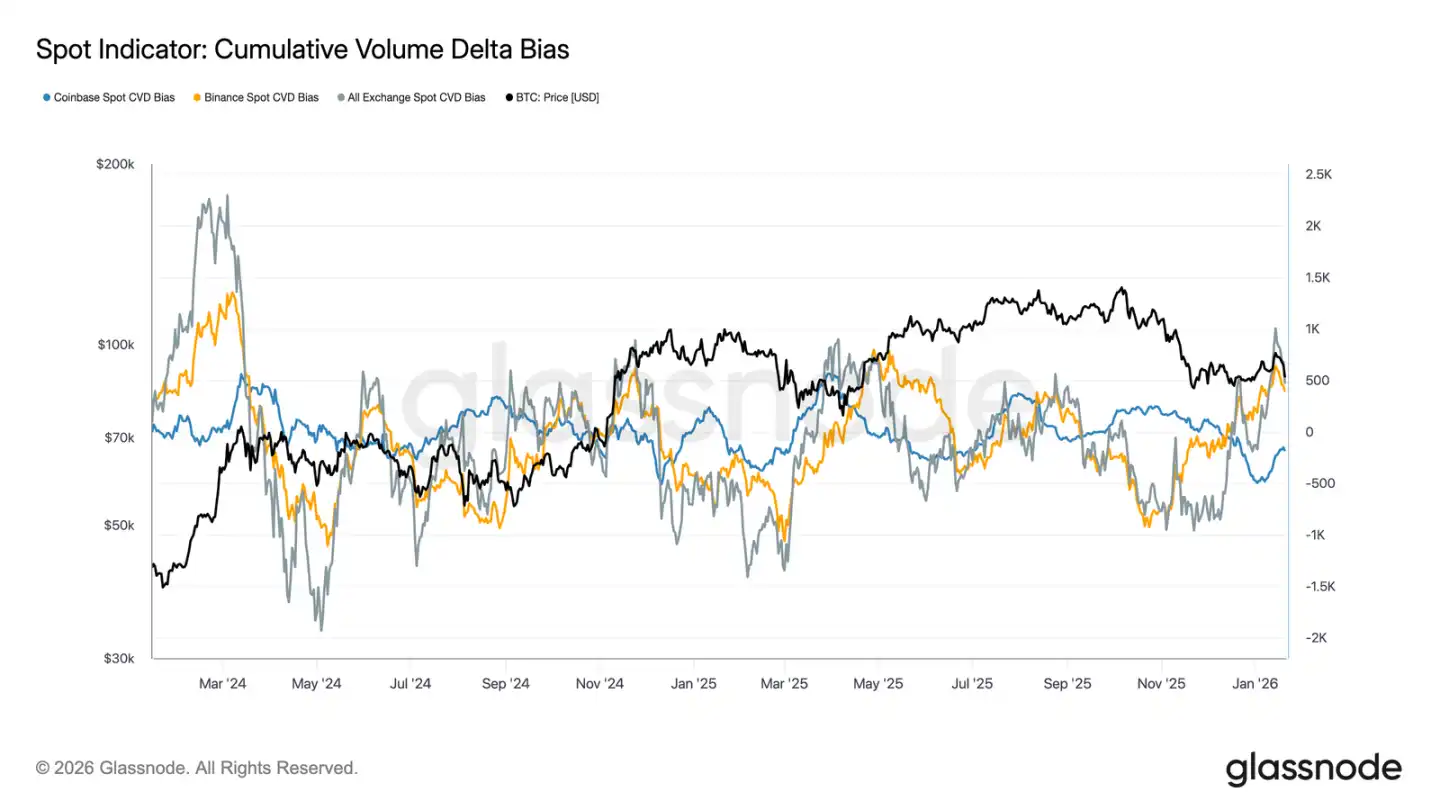

现货资金流向转正

在近期下跌后,现货市场表现有所改善。币安及交易所平台综合 CVD(累计成交量差值)指标已转回净买入状态,表明现货参与者开始重新吸筹而非逢高抛售,这与此前盘整阶段持续的抛售压力形成对比。

在区间震荡期间作为主要抛压来源的 Coinbase,其净卖出速度也已显著放缓。来自 Coinbase 的抛压减轻有助于减少上方供应,稳定价格走势,并支撑了近期的反弹。

尽管现货参与者尚未表现出趋势扩张阶段典型的持续性、激进买入,但主要平台恢复净买入标志着底层现货市场结构出现了积极改善。

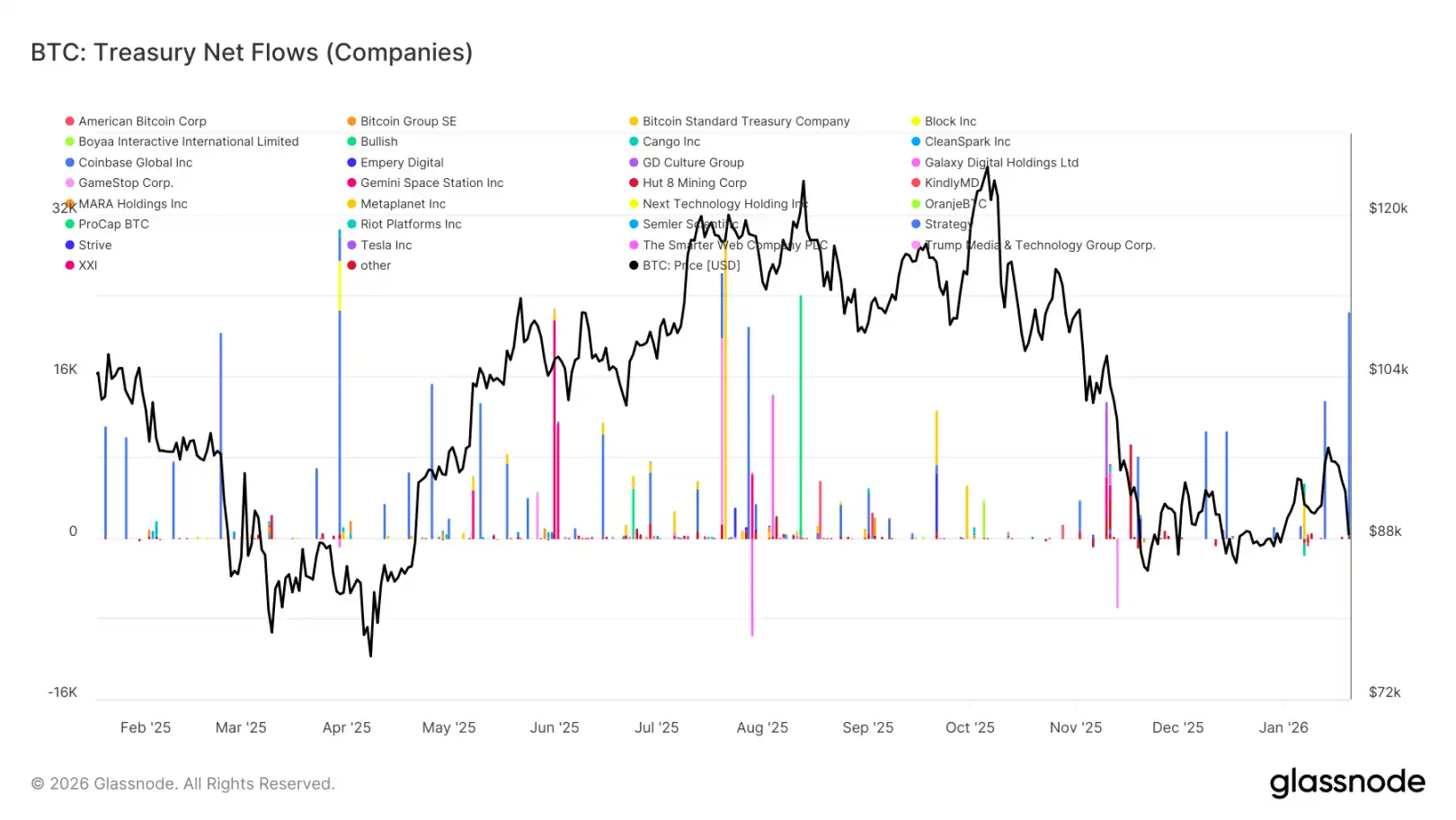

数字资产国库资金流入呈间歇性

近期流入数字资产国库的净资金持续呈现分散且不均衡的模式,活动大多由孤立事件驱动,而非广泛的趋势性买入。尽管过去几周一些公司出现了显著的单次买入激增,但整体企业需求尚未转化为持续的积累模式。

总体而言,流入数字资产国库的资金在零轴附近窄幅波动,表明大多数企业国库目前处于观望或机会主义操作状态,而非系统性积累。这与早期多家公司集体买入、推动趋势加速的阶段形成了鲜明对比。

总的来说,最新数据表明企业国库仅是边际、选择性的需求来源,其影响是间歇性的,尚未对整体价格动态产生决定性影响。

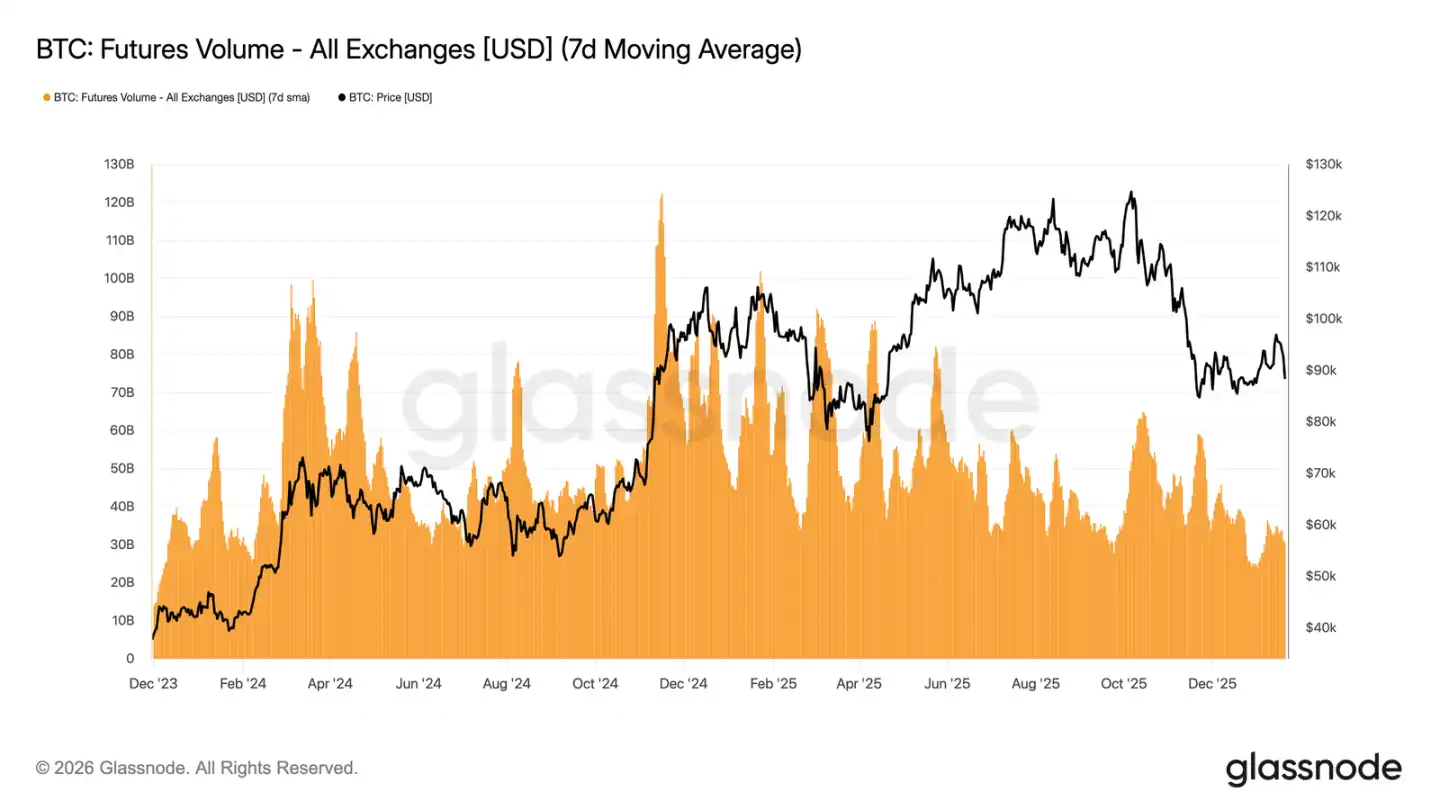

低迷的衍生品市场

比特币期货的 7 日移动平均交易量持续下降,远低于通常与趋势市场相关的水平。近期价格波动并未伴随有效的成交量放大,突显了衍生品市场的低参与度和信心不足。

当前市场结构表明,近期价格走势更多是由稀薄的流动性驱动,而非激进的头寸布局。未平仓合约的调整并未伴随交易量的同步增长,更多反映的是现有头寸的重新调整和风险再平衡,而非新的杠杆输入。

总之,衍生品市场目前处于低参与度和“静默”状态,投机兴趣低迷。这种“幽灵市场”特征意味着市场可能对任何交易量的回升都非常敏感,但目前其对价格发现的影响有限。

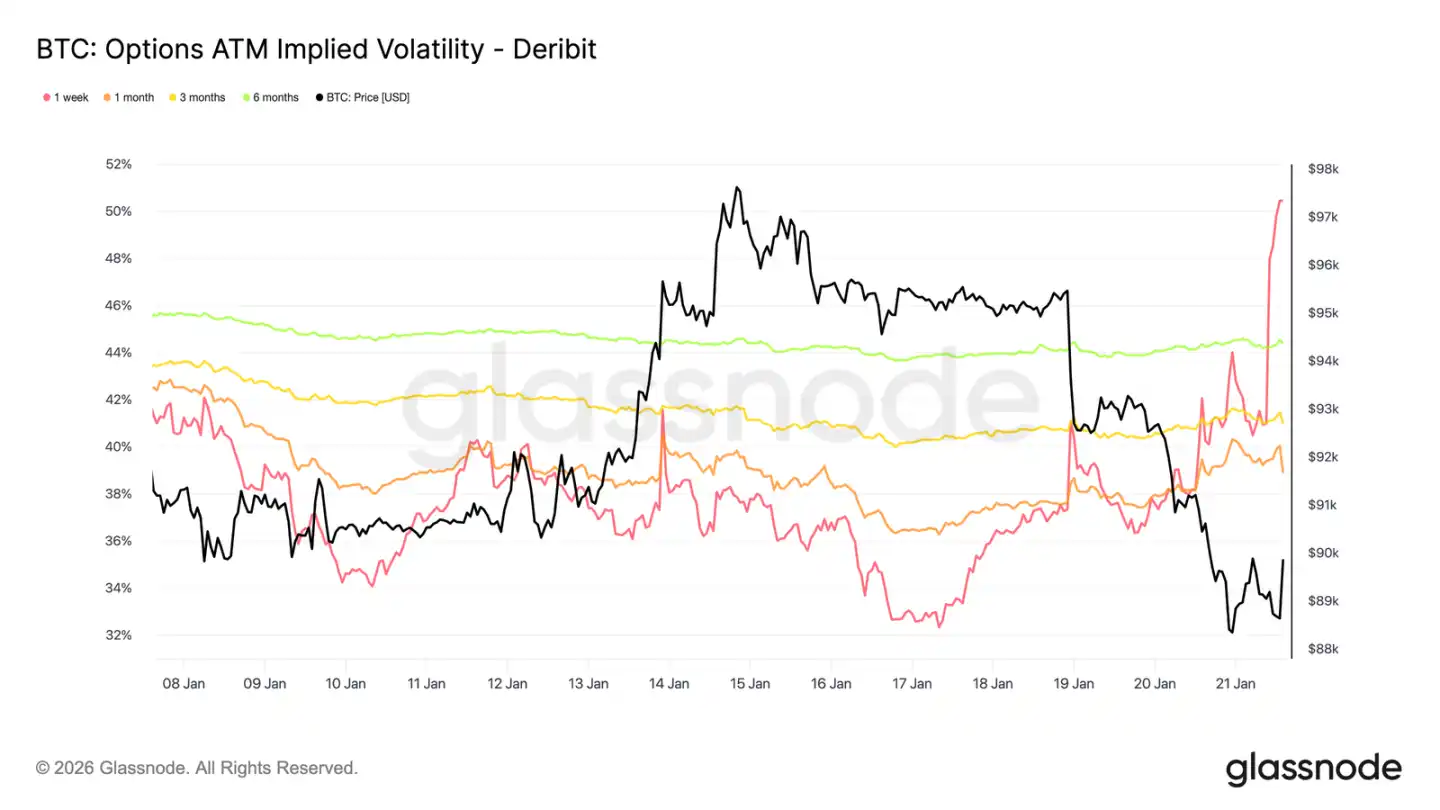

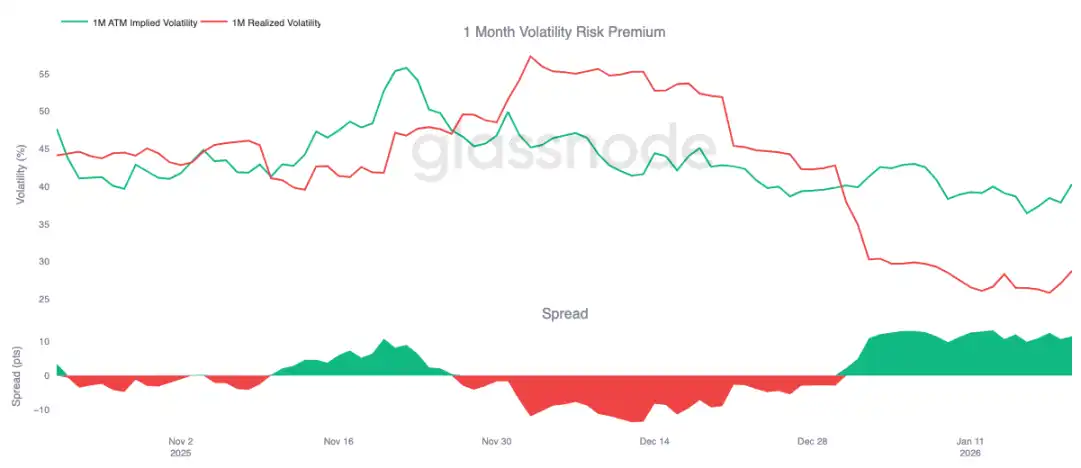

隐含波动率仅在短期内飙升

由宏观和地缘政治新闻引发的现货抛售仅导致了波动率的短期激增。自周日下跌以来,一周隐含波动率上升了超过 13 个波动率点,而三个月隐含波动率仅上升了约 2 个点,六个月隐含波动率几乎保持不变。

波动率曲线最前端的急剧陡峭化表明,交易者正在进行战术性操作,而非重新评估中期风险结构。只有短期波动率的调整反映了事件驱动的不确定性,而非整个波动率制度的转变。

市场正在为短暂的风险定价,而非持久的动荡。

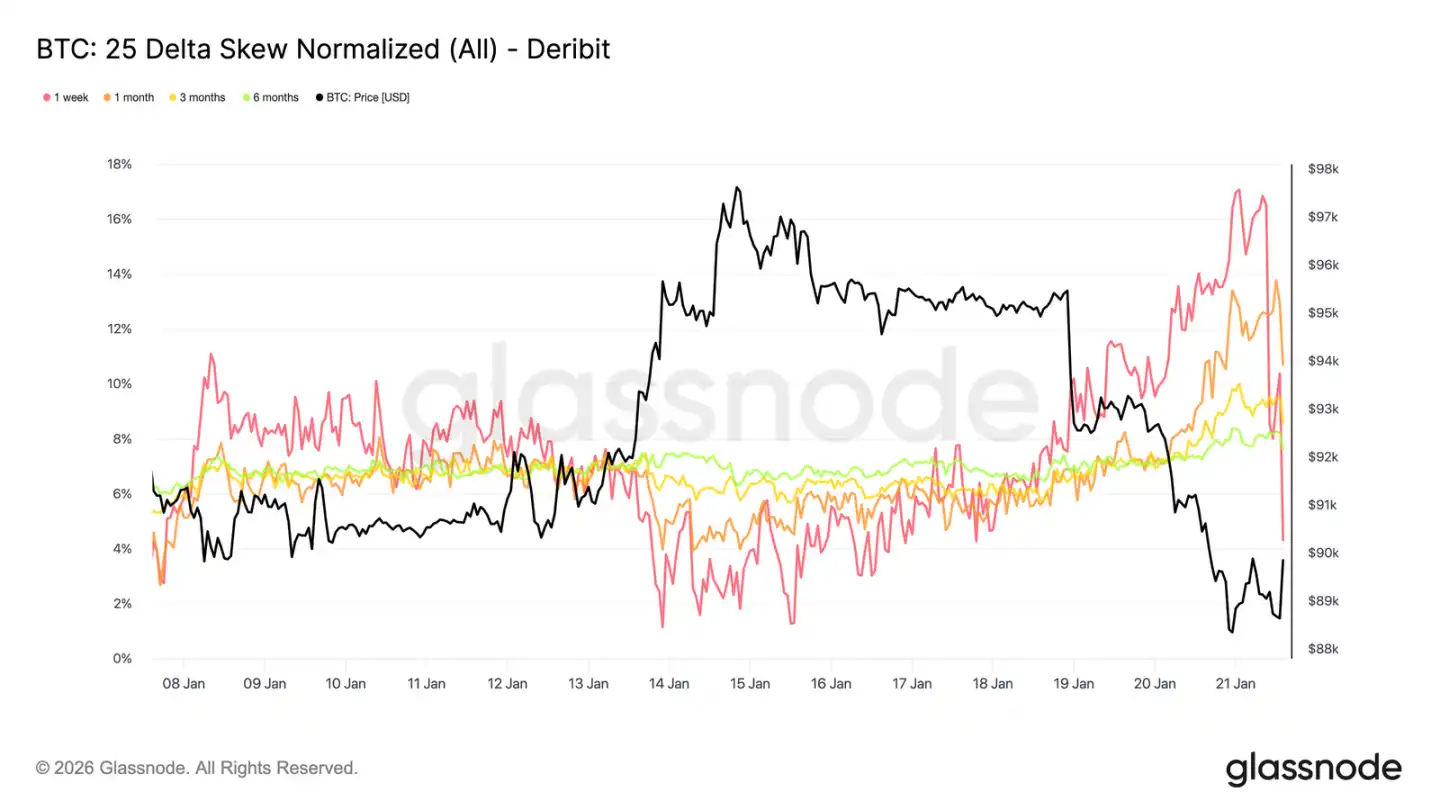

短期期权偏度飙升

与平值波动率类似,短期偏度主导了此次调整。在大约一周前接近平衡后,一周期 25 Delta 偏度急剧转向“看跌期权更昂贵”的状态。

自上周以来,该偏度指标向看跌方向移动了约 16 个波动率点,达到近 17% 的看跌溢价。一个月偏度也做出了反应,而对于已经处于看跌区域的较长期限偏度,此次仅略微加深。

这种明显的偏度倾斜通常伴随着局部极端的市场状况,即头寸拥挤,难以维持原有趋势。在市场消化了达沃斯论坛相关评论的影响后,下行溢价出现了一些获利回吐,偏度迅速开始回调。

波动率风险溢价保持高位

一个月波动率风险溢价自年初以来一直保持为正。尽管隐含波动率处于历史绝对低位,但其定价仍高于实际实现的波动率。换句话说,与实际价格波动相比,期权仍然相对“定价过高”。

波动率风险溢价反映了隐含波动率与实现波动率之间的差异。正溢价意味着期权卖方因承担波动率风险而获得补偿。这为“做空波动率”策略创造了有利的套利环境——只要实际波动率保持在有限范围内,持有 Gamma 空头头寸就能产生利润。

这种动态具有自我强化作用,抑制了波动率的上升。只要做空波动率有利可图,就会有更多参与者加入,从而将隐含波动率保持在较低水平。截至 1 月 20 日,一个月期限的波动率价差约为 11.5 个波动率点,有利于卖方,这清楚地表明当前环境仍有利于做空波动率。

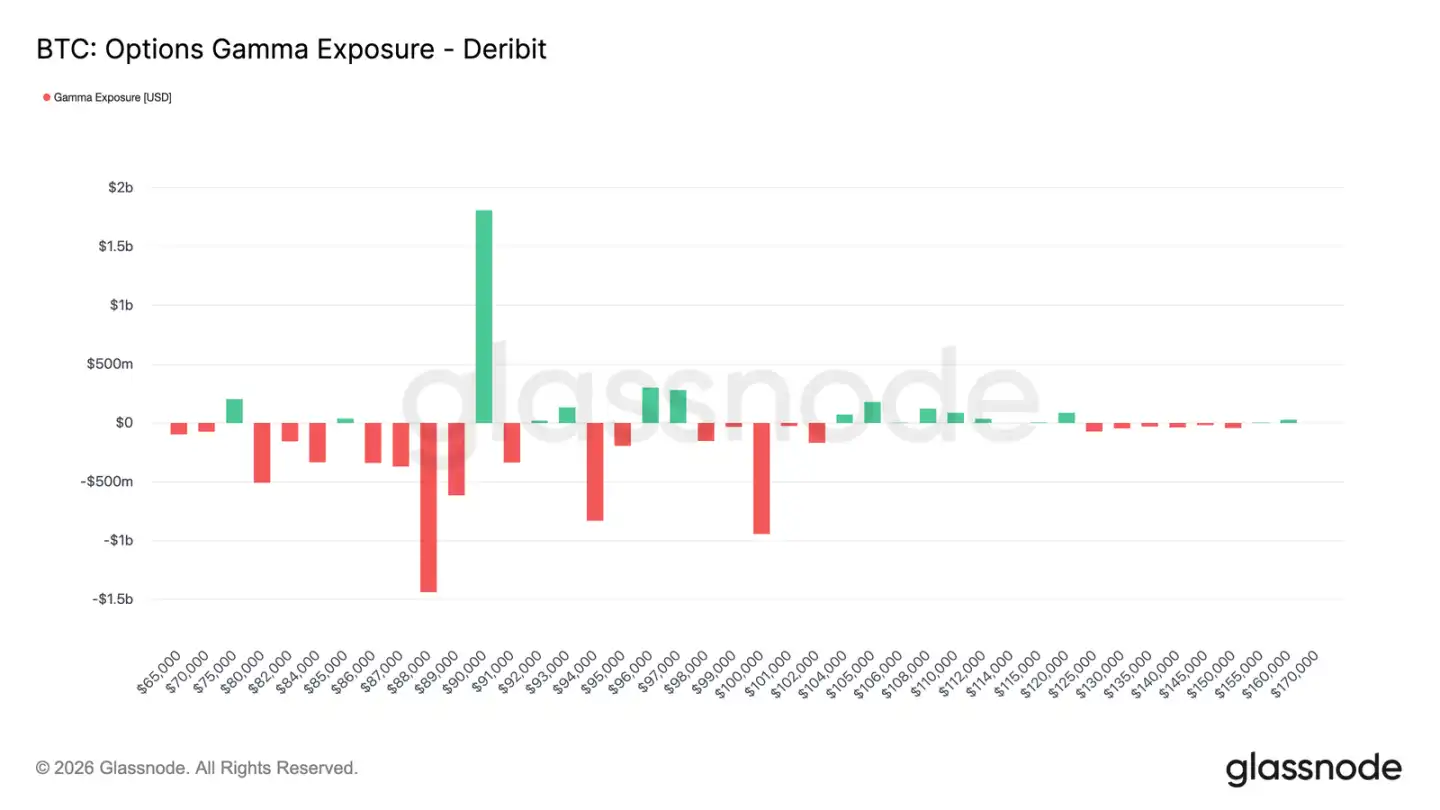

交易者头寸转向净空头

交易者的 Gamma 头寸是影响短期价格走势的关键结构性力量。近期资金流向表明投资者积极购买下行保护,导致交易者在 90,000 美元下方持有 Gamma 空头头寸。同时,一些投资者通过卖出上行期权为之融资,导致交易者在 90,000 美元上方持有 Gamma 多头头寸。

这形成了一种不对称模式:在 90,000 美元下方,交易者持有 Gamma 空头头寸,意味着价格下跌可能因其对冲操作(卖出期货或现货)而自我加速。在 90,000 美元上方,交易者的 Gamma 多头头寸起到稳定器作用,因为上行运动会触发其对冲买入,从而抑制涨势。

因此,90,000 美元以下的价格走势可能依然脆弱,90,000 美元本身成为关键的摩擦点。要有效且持续地突破该水平,需要足够的市场动能和信心来吸收交易者的对冲流,并将他们的 Gamma 风险敞口推向更高的价格水平。

总结

比特币市场仍处于低参与状态,当前价格趋势更多是由“抛压减轻”而非“主动买盘”驱动。链上数据继续揭示供应过剩和结构性支撑脆弱的问题。虽然现货资金费率有所改善,但尚未转化为持续的买入趋势。

机构需求保持谨慎,稳定币流入在零轴附近企稳,活动以零星交易为主。衍生品市场交易活动清淡,期货成交量萎缩,杠杆使用受限,共同创造了一个低流动性环境,价格对微小的头寸变化异常敏感。

期权市场也反映了这种克制。波动率重定价仅限于短期,对冲需求回归常态,高波动率风险溢价继续锚定整体波动率水平。

总体而言,市场似乎正在悄悄筑底。当前的盘整并非因为参与过热,而是投资者在等待能够激发广泛参与的下一个催化剂时,信心出现了暂时性的停滞。

猜你喜欢

你在 CEX 买到的真不是美股:拆解 94% 清算垄断与五层管道下的权益蒸发

这么拥挤的跨境支付赛道,下一站未来在哪里?

美国大模型走向封闭,以安全之名

早报|CoinEx 成伊朗规避制裁关键枢纽,涉及资金逾 38 亿美元;Kalshi 寻求新一轮融资,估值或升至 400 亿美元

从白毛股神到百亿基金大佬,做空英伟达的聪明人都在用同一个框架暴富

全球启动:当预测成为AI时代最稀缺的资产,Manadia 正在定义下一代价值互联网

为什么加密项目总喜欢换名字?

谁在为 640 亿美元的账面狂欢买单?

万万没想到,AI x Crypto 最先落地的是安全审计

如何看待币安的竞争优势?

ETH 已进入非共识阶段,拐点将至!

空中云汇转向:从一年前鄙夷稳定币,到如今高调资本入局

AscendEX 被爆提现异常背后,中小交易所的生存困局

加密行业进入“Show Me”时代:仅靠愿景已经不够了

早报|中国人民银行法修订草案拟明确数字人民币的法律地位;韩国将约 40 家未注册虚拟资产服务提供商移交执法部门

解读以太坊基金会新架构:在机构化趋势中重申自我主权

前 SpaceX 工程师用第一性原理重构金融执行体系