华尔街触发集体挤兑?巨头股价蒸发、高盛死里逃生,图解私募信贷危机

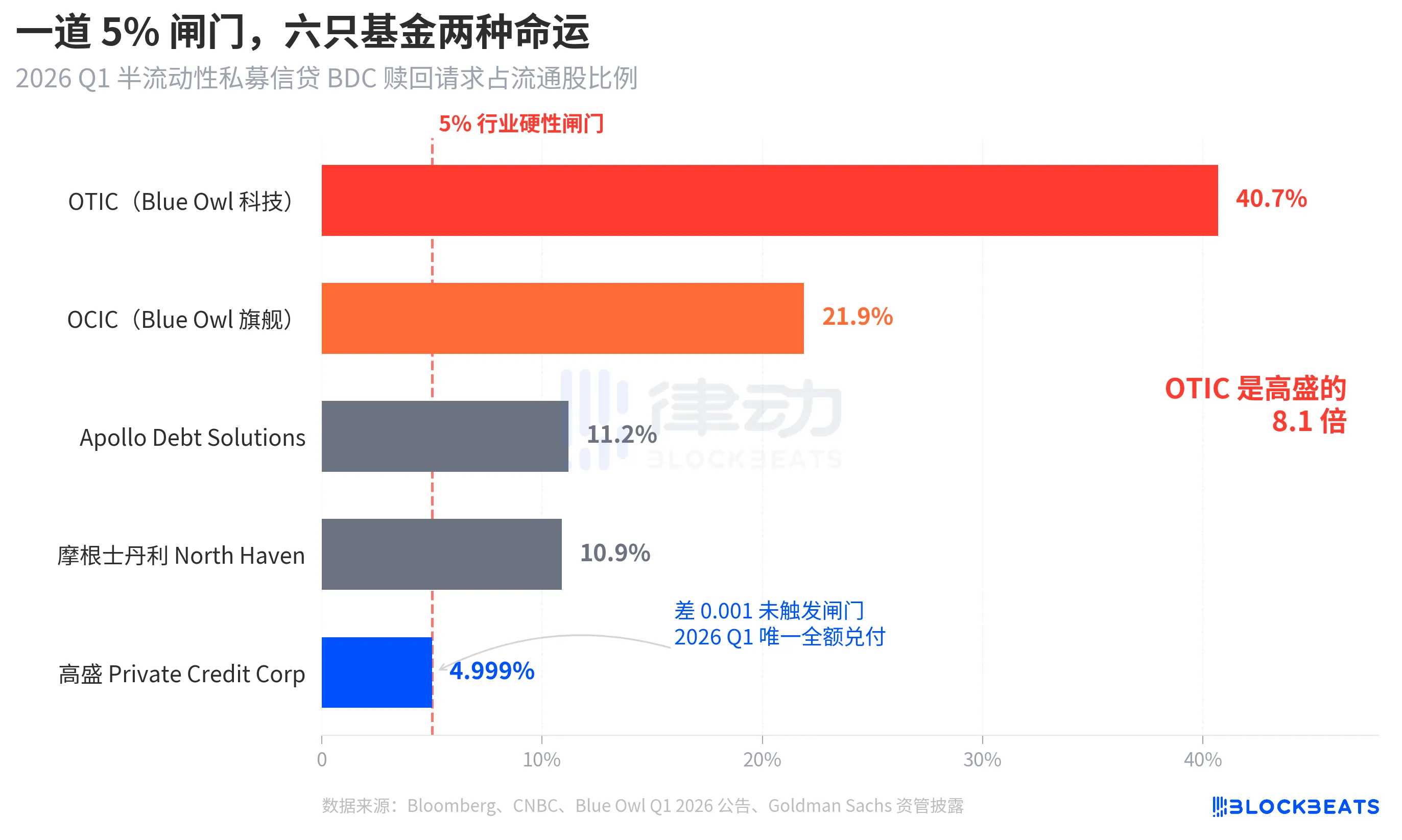

2026 年 4 月 6 日周一收盘,美国私募信贷资管巨头 Blue Owl Capital(OWL)股价跌至 8.45 美元,周线刷出上市以来新低,盘中一度下探 7.80 美元。触发这一轮抛售的事件,是 Blue Owl 前一周四公布的一季度半流动性基金赎回数据。旗下两只主力非交易型 BDC(商业发展公司)基金,OTIC(Blue Owl 科技收益)和 OCIC(Blue Owl 信贷收入),本季度累计收到约 54 亿美元的投资者赎回请求,其中 OTIC 赎回率达到流通股的 40.7%,OCIC 为 21.9%,两只基金同时触发 5% 的行业硬性闸门,按比例只放行了不到 12 亿美元。

主流财经媒体立刻把这件事包装成「散户私募信贷叙事破裂」和「AI 颠覆软件公司外溢到债权人」。但这两个标签遮住了一件更关键的事。同一周,高盛资管旗下的 Goldman Sachs Private Credit Corp 一季度赎回请求占比是 4.999%,和 5% 的闸门只差 0.001 个百分点,成为同业中少数、可能是唯一一只未触发闸门、给赎回投资者全额兑付的大型半流动性永续 BDC。这场赎回潮,不是「私募信贷崩盘」,而是一场清晰的 K 字分化。

据彭博 4 月 6 日的报道,高盛这只规模 157 亿美元的基金是本季度「躲过出逃潮」(Dodges Exodus)的异类。与此同时 Blue Owl 的 OTIC 赎回率是高盛的 8.1 倍,OCIC 是高盛的 4.4 倍。当市场注意力全部集中在 Blue Owl 的暴跌时,真正值得追问的问题,是为什么同样的结构、同样的一周、同样的 5% 闸门,两家机构会呈现出完全不同的结局。

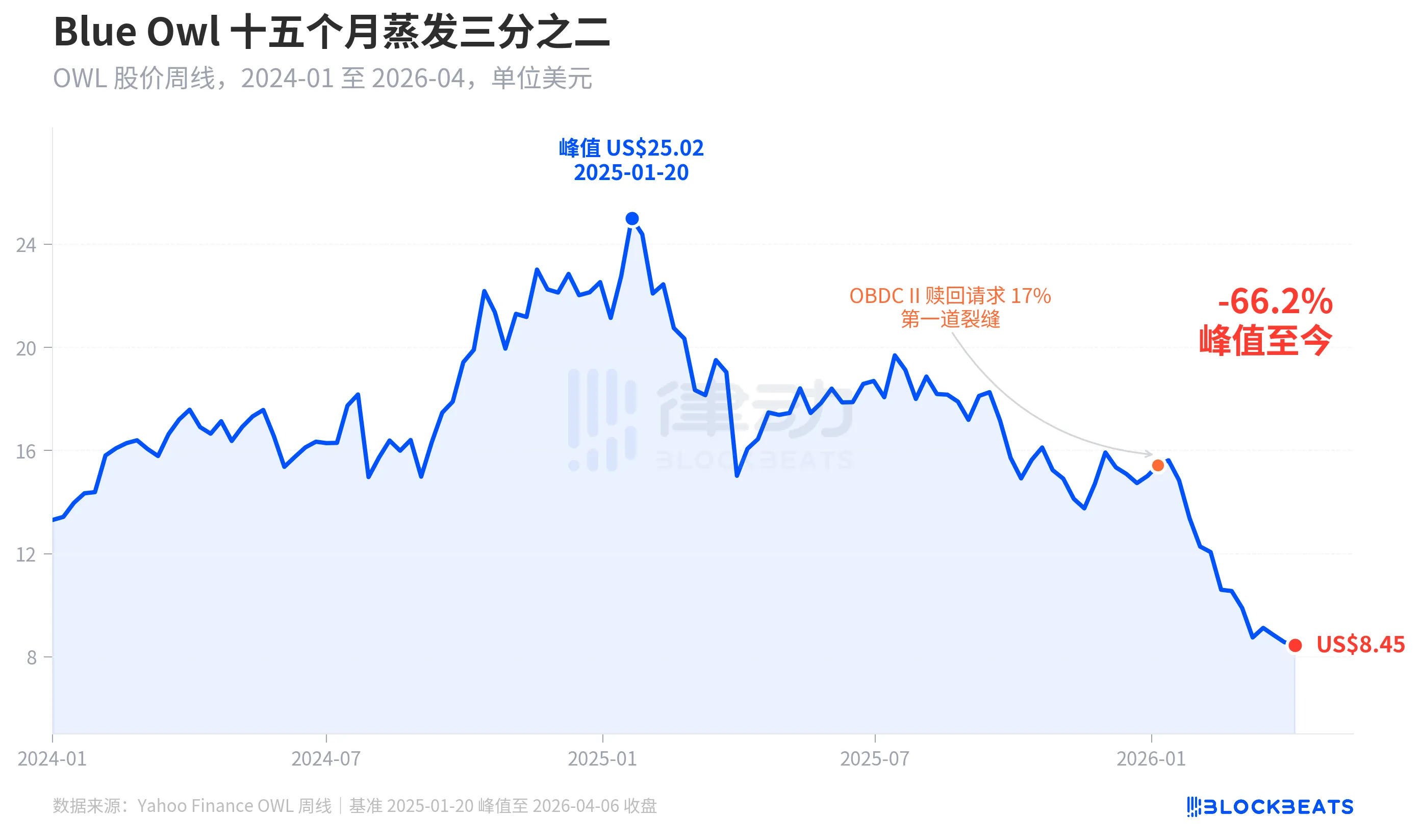

股价十五个月蒸发三分之二

先看市场给 Blue Owl 的定价。据 Yahoo Finance 历史周线数据,Blue Owl Capital(OWL)在 2025 年 1 月 20 日当周收于 25.02 美元,创历史峰值。到 2026 年 4 月 6 日当周收于 8.45 美元,十五个月跌去 66.2%,蒸发近三分之二市值。

股价第一次出现明显裂缝是 2026 年 1 月初,Blue Owl 旗下另一只基金 OBDC II(一只规模较小的非公开 BDC)披露收到相当于流通股 17% 的赎回请求,这被视为「第一道裂缝」。此后股价一路下行,直到一季度收官,OTIC 和 OCIC 两只主力基金同时触发闸门,周一盘中一度刷出 7.80 美元的上市以来绝对低点。

有意思的是,Blue Owl 的股价跌幅(-66.2%)远远领先于它的基本面恶化幅度。OCIC 依然拥有 360 亿美元 AUM,2026 年一季度净资产值下跌约 6.5%,公司整体管理规模仍在 2,900 亿美元以上。市场明显在用「未来的兑付不确定性」和「估值信心崩塌」两个因子,而不是单纯的当期业绩,来重新定价这家公司。

同一道闸门,两种命运

真正能把「K 字分化」说清楚的,是横截面。把 2026 年一季度公开披露过赎回数据的五只大型半流动性永续 BDC 放在一起,结构一目了然。

据彭博、CNBC 和各基金的公司公告,五只基金的赎回率依次是 Blue Owl OTIC 40.7%、Blue Owl OCIC 21.9%、Apollo Debt Solutions 11.2%、摩根士丹利 North Haven Private Income Fund 10.9%、高盛 Goldman Sachs Private Credit Corp 4.999%。这五只基金大致可以划成三档。

上档,Blue Owl 两只基金远超闸门,OTIC 几乎是一半持有人要撤,OCIC 接近闸门的四倍。按规则只放行最多 5% 的流通股赎回,OTIC 实际只兑付了约 1.79 亿美元,OCIC 兑付了约 9.88 亿美元,其余超过 42 亿美元的赎回请求被锁在了闸门之外。

中档,Apollo 和摩根士丹利的赎回率都落在 10% 到 11% 之间。据彭博 3 月 11 日和 3 月 23 日的报道,Apollo Debt Solutions 兑付了约 45% 的请求,North Haven 兑付了约 46%,按 PitchBook 和 iCapital 的行业说明,同样触发了闸门,但压力比 Blue Owl 显著更小。

下档,只有高盛一家。4.999% 是同期唯一未触发 5% 闸门的大型基金,全部赎回请求按 100% 兑付。

彭博在文章标题里用的是「Dodges Exodus」(躲过出逃潮),OTIC 是高盛的 8.1 倍这一数字,本身已经说明了分化的烈度。同一周、同一类结构、同一道规则,两家机构的命运完全不同。

泡沫,散户把它抬高了 4.4 倍

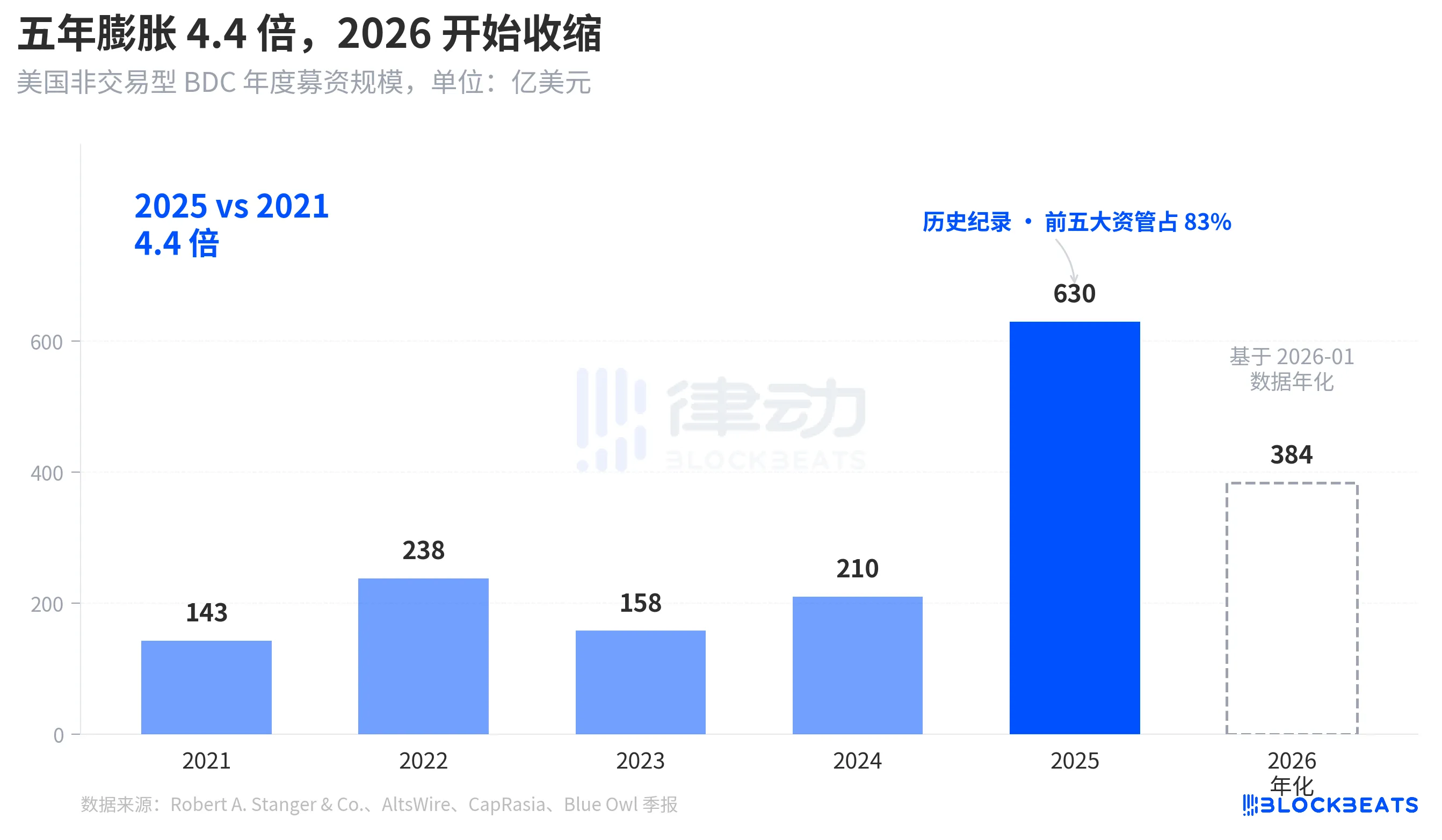

要理解这场赎回潮为什么来得这么猛,需要先看进来的水有多深。据 Robert A. Stanger & Co. 的行业统计,美国非交易型 BDC 过去五年的年度募资规模,呈现出一条明显的抛物线。

2021 年全年 143 亿美元,到 2025 年全年创下 630 亿美元的历史纪录,五年放大 4.4 倍。同篇统计显示,2025 年前五大机构(Blackstone、Blue Owl、Apollo、Ares 和 HPS)拿走了其中约 83%,约 523 亿美元集中流向头部五家。过去五年涌进来的散户资金,不仅总量巨大,分布也极度集中。

但到 2026 年 1 月,Stanger 的单月数据显示非交易 BDC 募资只有 32 亿美元,相比 2025 年 3 月的峰值 62 亿美元接近腰斩。据 Connect Money 和 FinancialContent 的报道,2026 年一季度 BDC 整体销售相比去年同期下降约 40%。在投资者开始集中要求赎回的同一个季度,新增资金已经在肉眼可见地减速,赎回压力上升和新申购下降两头同时发生,闸门被踩得比任何人预想的都要用力。

这不是一个周期性的回撤,而是半流动性永续 BDC 作为一种「类储蓄产品」售卖给散户的那条叙事,第一次在资金层面被重新审视。

从 BREIT 到 Blue Owl,脆弱性在四年里逐步显性

把这场赎回潮放进更长的时间轴,会发现它不是突然爆发的。

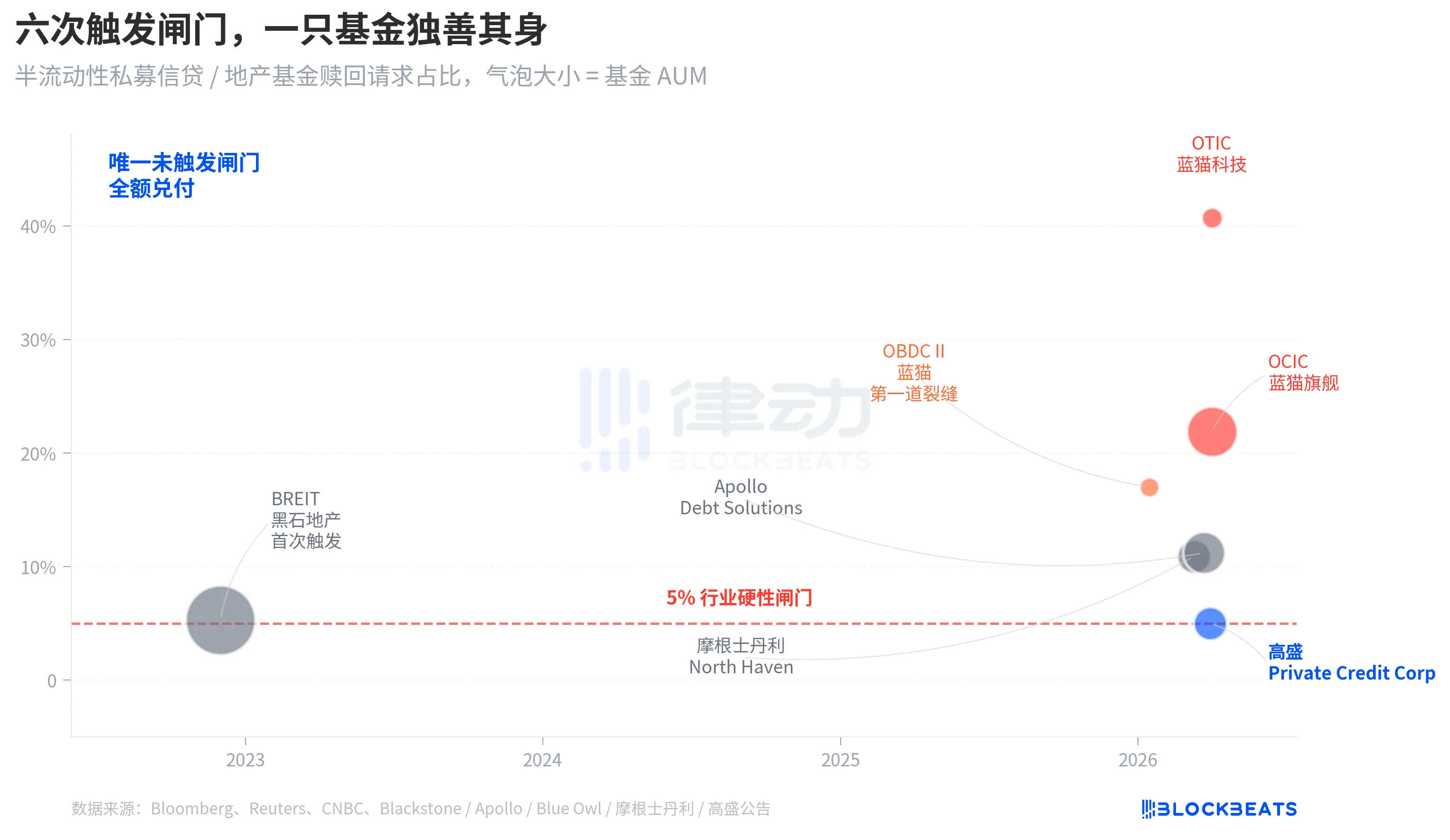

「半流动性永续」这个结构有两层承诺。它允许基金不上市、不公开估值,又承诺投资者每季度可以按 NAV 赎回一部分份额。本质上这是把非流动资产(私募信贷、私募地产)包装成一个「看起来可以随时提现」的产品。为了防止挤兑,行业统一设了 5% 的季度赎回闸门,一旦季度赎回请求超过流通股的 5%,基金按比例兑付,余下的请求被锁在下一个季度等待。

2022 年 11 月,Blackstone 旗下的非交易型地产信托 BREIT 首次触发这道闸门,成为永续半流动性结构的第一次系统性流动性事件。据 Caproasia 的数据,2023 年 1 月 BREIT 单月只放行了全部请求的 25%,累计到 2023 年 11 月,BREIT 一共兑付了 143 亿美元的赎回请求。那一次被解读为地产资产类别的孤立事件,私募信贷市场并未被拖下水。

四年之后,同样的裂缝从地产蔓延到信贷。2026 年 1 月,Blue Owl OBDC II 披露 17% 的赎回请求,成为第一道信号。3 月 11 日,摩根士丹利 North Haven 触发闸门。3 月 23 日,Apollo Debt Solutions 触发闸门。4 月 2 日,Blue Owl OCIC 和 OTIC 同时触发闸门。七天内四家头部资管的大型 BDC 连续被踩进同一道门槛,而高盛在同一个季度里以 4.999% 的差距,留在了闸门之外。

半流动性永续 BDC 的结构性脆弱性不是被 Blue Owl 的这次赎回潮才暴露的,它从 2022 年 BREIT 那次就已经摆在桌面上,只是四年里没有人真正把它当回事。

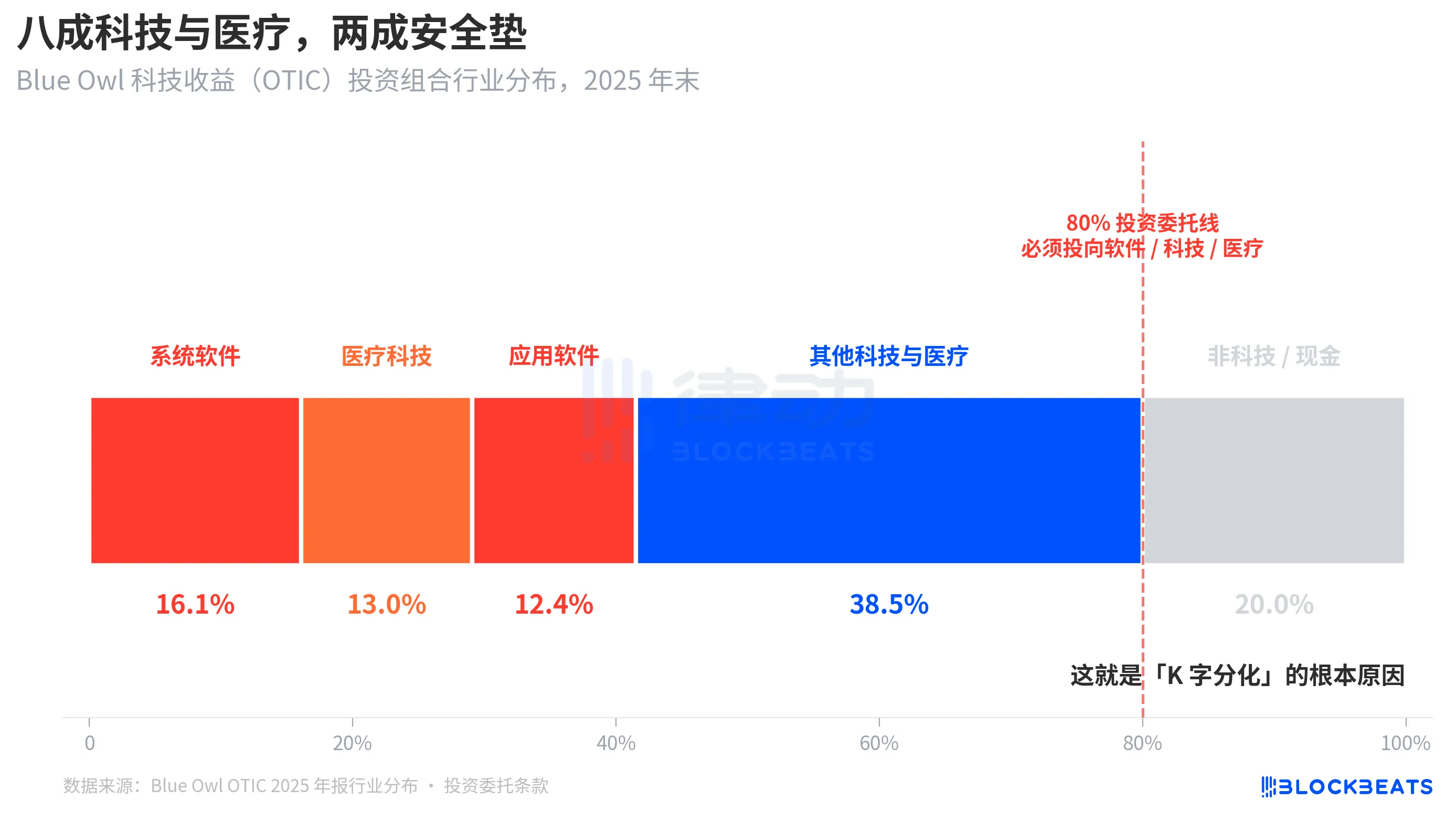

根因,OTIC 八成压在科技与医疗

现在回到那个关键问题,为什么同样的结构、同样的一周,高盛和 Blue Owl 的结局差了 8 倍。把 OTIC 的投资组合拆开,答案就清晰了。

据 KBRA 评级报告和 Blue Owl OTIC 2024 年四季度财报披露,截至 2025 年末,OTIC 投资组合规模 62 亿美元,持有 190 家公司、覆盖 39 个终端市场,其中 92% 有私募股权基金背书,93% 为第一留置权高级有担保贷款。从账面结构看这是一只质地不差的基金,但它的行业集中度相当特殊。系统软件占 16.1%、医疗科技占 13.0%、应用软件占 12.4%,仅这三个细分领域就占了 41.5%。

关键是,这并不是管理人临时的行业偏好,而是写进 OTIC 投资章程的硬性规则,至少 80% 总资产必须投向「软件和技术相关」公司。Blue Owl 在公开材料里把 OTIC 描述为「主要投向大型、市场领先的软件企业,提供关键任务、经常性收入的解决方案」。OTIC 在它的设计之初就是一只 SaaS 科技信贷基金。

而过去半年的市场叙事里,SaaS 是被 AI 重定价最剧烈的资产类别之一。当投资者开始担忧「AI 颠覆软件公司的长期订阅收入」时,一只 80% 敞口都在软件和技术上的私募信贷基金,首当其冲。据彭博和路透社的报道,Blue Owl 管理层自己在给投资者的沟通中也承认,一季度的赎回压力部分来自「AI 对软件公司的颠覆担忧」。

对比之下,高盛 Goldman Sachs Private Credit Corp 的投资组合(157 亿美元 AUM)被彭博描述为「分散化程度显著高于同行」,没有哪一个单一行业占比达到 OTIC 的科技敞口水平。同样的私募信贷、同样的半流动性结构、同样的 5% 闸门,底层资产对当期市场主题的暴露度一个是 80% 一个不到 15%,结果一个赎回率 40.7%,另一个 4.999%。

这才是「K 字分化」的根本原因。它不是私募信贷作为一个资产类别崩塌了,而是押在同一个市场主题上的基金集中出问题,而分散化的基金几乎没受影响。分化发生在风险暴露层,不在结构层。

收尾

摩根大通 CEO 戴蒙在 4 月 6 日发布的 2026 年股东信里,正好碰上了 Blue Owl 创新低的这一天。他在信中写道:私募信贷整体而言缺乏透明度和严格的贷款估值标记,这使得人们如果认为环境会变糟,就更可能选择卖出,哪怕实际亏损几乎没有变化。

戴蒙这句话指向的是结构问题。私募信贷难以盯市,持有人对风险的感知反而比实际损失更敏感。放在 2026 年 4 月 7 日读起来有两层含义。一是高盛那 0.001 的差距,更多是分散化结构的结果而不是运气。二是整个 1.8 万亿美元规模的私募信贷市场,还没有把「流动性与不透明的组合」这一底层矛盾解决掉。

一道 5% 的闸门没能把 Blue Owl 和高盛分成「好基金」和「坏基金」,它只是把「集中押注当期主题」和「分散化」两种不同的投资决策,放在同一张 K 线图上一次性结算。

猜你喜欢

纳瓦尔亲自登台:普通人与风险投资之间的历史碰撞

a16z Crypto:9张图表助您了解稳定币的发展趋势

驳杨海坡《加密货币终局》

吹风机能赚到 34,000 美元吗?解读预测市场的自反性悖论

6MV创始人:在2026年,加密投资的"标志性转折点"已经到来

Abraxas Capital 铸造了 28.9 亿美元的 USDT:是流动性提升,还是仅仅是更多稳定币套利?

Abraxas Capital刚刚从Tether收到了28.9亿美元的新铸造USDT。这究竟是对加密货币市场的看涨流动性注入,还是稳定币套利巨头的日常操作?我们将分析这些数据及其对比特币、竞争币和去中心化金融(DeFi)可能产生的影响。

加密货币领域的某位风投表示,人工智能太疯狂了,他们非常保守

今日比特币ETF动态:21亿美元资金流入是信号,表明机构对BTC需求强劲

比特币ETF相关消息显示,过去8个交易日累计净流入达21亿美元,创下近期最强劲的资金净流入纪录之一。最新比特币ETF消息对BTC价格意味着什么,以及8万美元的突破关口是否即将到来。

合约算法镰刀进化史:永续合约十年,幕还未谢

被PayPal踢出局后,马斯克计划重返加密货币市场

迈克尔·塞勒:冬天过去了——他说得对吗?5 个关键数据点(2026 年)

迈克尔·塞勒昨天在推特上发文: “冬天结束了。”它很空头。这很大胆。这件事在加密货币领域引起了热议。

但他说的对吗?还是说这只是又一位CEO在自我吹嘘?

让我们来看一下数据。让我们保持中性。我们来看看冰是不是真的融化了。

WEEX Bubbles App 正式上线:一眼洞察加密市场走势 -4.6

WEEX Bubbles 是一款独立应用,通过直观的气泡可视化方式,帮助用户快速理解复杂的加密市场行情。

Polygon联合创始人Sandeep:在链桥链爆炸后写道

网页端图表大升级:支持10+种专业K线样式,WEEX 助您多维洞察市场

为了给各位交易者提供更专业、更全面的市场分析工具,WEEX网页端图表现已迎来重磅升级,全面支持高达14种专业K线/图表样式!

早报 | Aethir 承接 Axe Compute 2.6 亿美元企业级合同;新火科技收购 Avenir Group 交易团队;Polymarket 交易量被 Kalshi 反超

鲍威尔:我们有暂时的机会来降低通货膨胀

鲍威尔表示,不相信前瞻性指引,关注的是潜在的通货膨胀率。 他强调货币政策必须与利率政策协调运行。 鲍威尔被问及是否会成为特朗普的傀儡,他坚决否认。 一鲸鱼增加了其HYPE持有量,价值约1.63百万美元。 Kelp DAO攻击者转移了50,700 ETH至两个新地址。 WEEX Crypto News, April 21st 非常规货币政策与通货膨胀协同 鲍威尔在联邦储备主席提名前表示,他不支持前瞻性指引政策,强调货币政策和利率政策的协调运行是关键。他指出,“我们有一个短暂的窗口可以用来降低通货膨胀,我最关注的是潜在的通货膨胀率。”这一立场显示出他对经济调控的谨慎与稳健。 鲍威尔与特朗普的利率立场 当被问及是否会按特朗普的意愿调整利率时,鲍威尔明确表示,特朗普从未要求他预先设定利率,自己也不会同意这样做。这一声明强化了他在经济决策中的独立性,表明在政策制定中会坚持专业判断,不受外界干扰。 大额加密货币转账动态 近期,一新地址从币安提取35,000…

美联储是否会再次降息?今晚的数据是关键

地缘政治冲突和通胀反弹,让市场对美联储降息的预期波动剧烈。 花旗银行认为油价冲击是暂时的,降息路径明确但可能颠簸。 德意志银行持谨慎态度,认为政策已中性并将长期不变。 即将公布的三月零售销售数据将是打破僵局的关键指标。 美联储的政策走向将在零售销售”控制组”数据中找到指引。 WEEX Crypto News, 为何今晚的零售销售数据如此关键? 今晚即将公布的三月零售销售数据,将提供首选线索,揭示汽油价格飙升对核心消费的真实影响。预计零售总额将显示油价上升导致的名义销售额增长,但真正影响美联储政策方向的,是包含扣除油站销售额的“控制组”数据。如果该数据显现消费疲软,将为美联储降息提供有力支持。 花旗银行:地缘政治影响短暂,降息路径明确 花旗银行坚信地缘政治对油价的影响短暂,通胀不会持续膨胀,联储有条件恢复降息路径。其研究报告指出,霍尔木兹海峡的情况可能短暂,市场已将此价入账为“暂时冲击”。许多关键经济数据指向金融环境的微妙变化,进一步支持花旗的论点。 [Place Image: Screenshot of Strait of…

比特币价格预测:BlackRock的大规模投资

BlackRock在上周对比特币进行了最大规模的投资预测,ETF吸收了8.71亿美元的净流入。 美国现货比特币ETF在同一时间段内录得19亿美元净流入,是自2026年2月以来最强劲的一周表现。 比特币的技术结构显示出积极的信号,价格持稳于74,000美元之上,有望突破80,000美元。 BlackRock CEO Larry Fink对比特币的长期目标价格设定在50万美元至70万美元。 Bitcoin Hyper ($HYPER) 作为比特币首个层2解决方案,具有Solana虚拟机集成,吸引了投资者的关注。 WEEX Crypto News, BlackRock对比特币的影响 BlackRock最近对比特币进行了大规模的投资,其现货比特币ETF吸收了8.71亿美元的净流入,成为所有加密货币ETF中领先者。美国现货比特币ETF在同样的一周内共计录得19亿美元净流入,这是自2026年2月以来最强劲的一周表现。此过程中,单日的高峰发生在4月17日,当时总ETF流入达到了6.63亿美元,BlackRock的IBIT独占了2.83亿美元,而Fidelity的FBTC又增加了1.63亿美元。虽然伊朗紧张局势曾导致比特币短暂跌至63,000美元,但机构投资者将每次回调视为买入机会。[Place Image: Screenshot…

纳瓦尔亲自登台:普通人与风险投资之间的历史碰撞

a16z Crypto:9张图表助您了解稳定币的发展趋势

驳杨海坡《加密货币终局》

吹风机能赚到 34,000 美元吗?解读预测市场的自反性悖论

6MV创始人:在2026年,加密投资的"标志性转折点"已经到来

Abraxas Capital 铸造了 28.9 亿美元的 USDT:是流动性提升,还是仅仅是更多稳定币套利?

Abraxas Capital刚刚从Tether收到了28.9亿美元的新铸造USDT。这究竟是对加密货币市场的看涨流动性注入,还是稳定币套利巨头的日常操作?我们将分析这些数据及其对比特币、竞争币和去中心化金融(DeFi)可能产生的影响。