圖解|喊了6個季度降息,利率預期反而在往上走

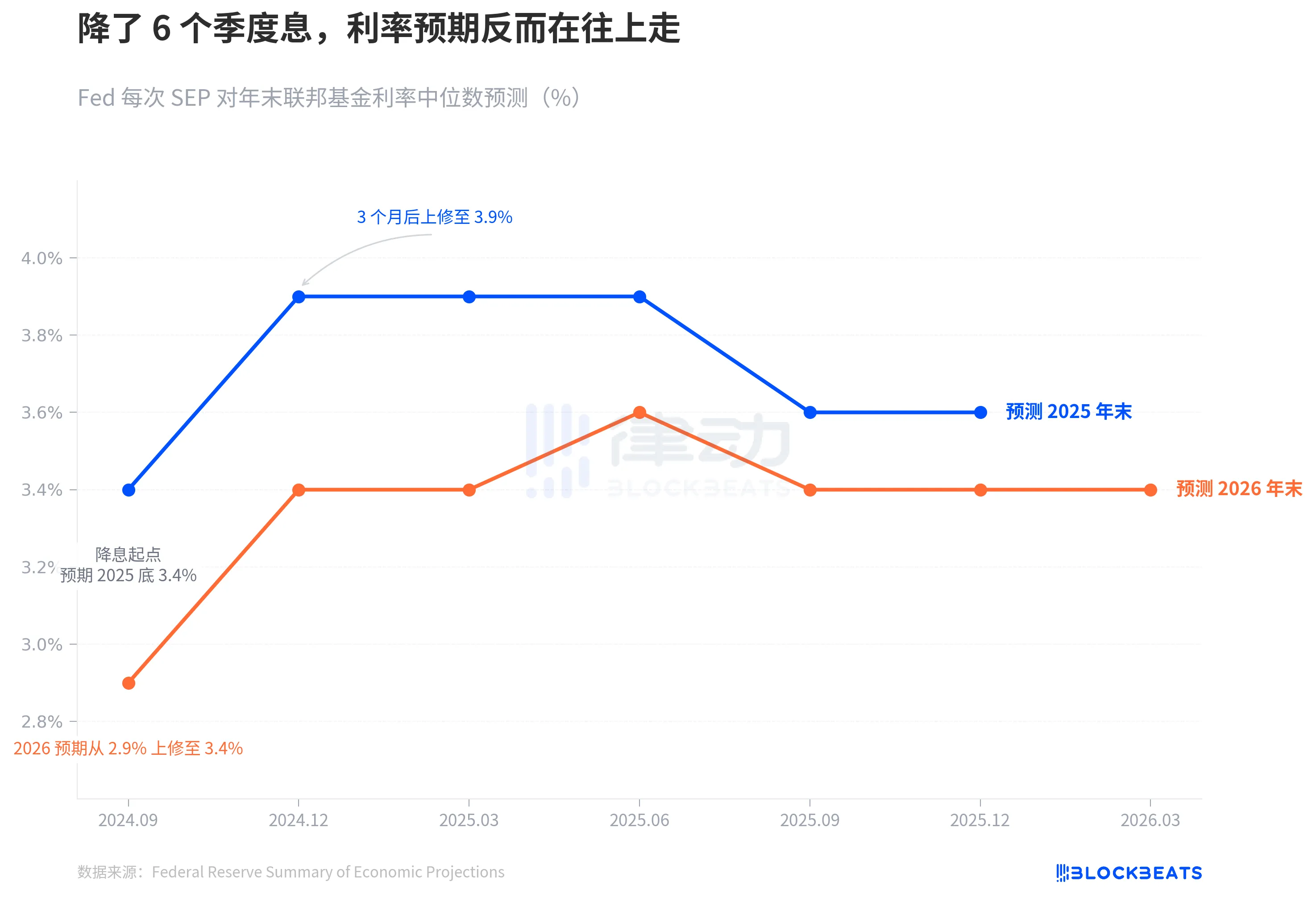

2024年9月,美联储正式启动降息。当时点阵图中位数画了一条清晰的线:2025年底到3.4%,再降4次。

6个季度过去了。昨晚的3月SEP告诉我们,这条线已经完全走形。

美联储维持利率在3.50%-3.75%不变,市场不意外。但点阵图内部发生的事情比利率决议本身更值得拆。19名委员中,7人认为今年不该降息,7人认为应该降1次。完美对半。中位数没变,共识瓦解了。

我们用下面三张图,简单了解美联储是怎么一步步追着现实修正预期的,内部分歧到了什么程度,以及他们的通胀预测为什么大概率又低估了。

降息预期的坍塌

据美联储官方SEP数据,2024年9月降息启动时,点阵图中位数对2025年末的利率预测是3.4%,意味着在当时4.75%-5.00%的基础上再降4次。

三个月后的12月SEP,这个数字跳到了3.9%。只剩2次降息空间。此后经历了2025年3月、6月、9月、12月四次SEP更新,2025年末预测再没回到过3.4%。2025年实际年末利率落在3.50%-3.75%区间,比降息启动时的预期高了整整25个基点。

对2026年的预测走了同样的路。2024年9月,美联储预期2026年底利率降至2.9%。到昨晚的3月SEP,这个数字稳定在3.4%,比最初预期高了50个基点。

蓝线和橙线的走势说同一件事:降息周期确实启动了,但美联储自己对利率终点的判断在持续上移。

这种漂移速度放到更长的时间框架里看更明显。2024年9月,美联储刚刚把利率从5.25%-5.50%的峰值降到4.75%-5.00%。当时市场对降息路径的信心很足。CME FedWatch一度给出2025年降4-5次的隐含概率。结果美联储自己的预测就先跑了——12月直接砍掉一半降息空间,蓝线从3.4%跳到3.9%,单季跳幅50个基点。此后不管经济数据怎么波动,这条线再没回来过。

換句話說,降息周期剛啟動 3 個月,點陣圖就已經在給降息路徑踩剎車了。

7:7,美联储看不清方向

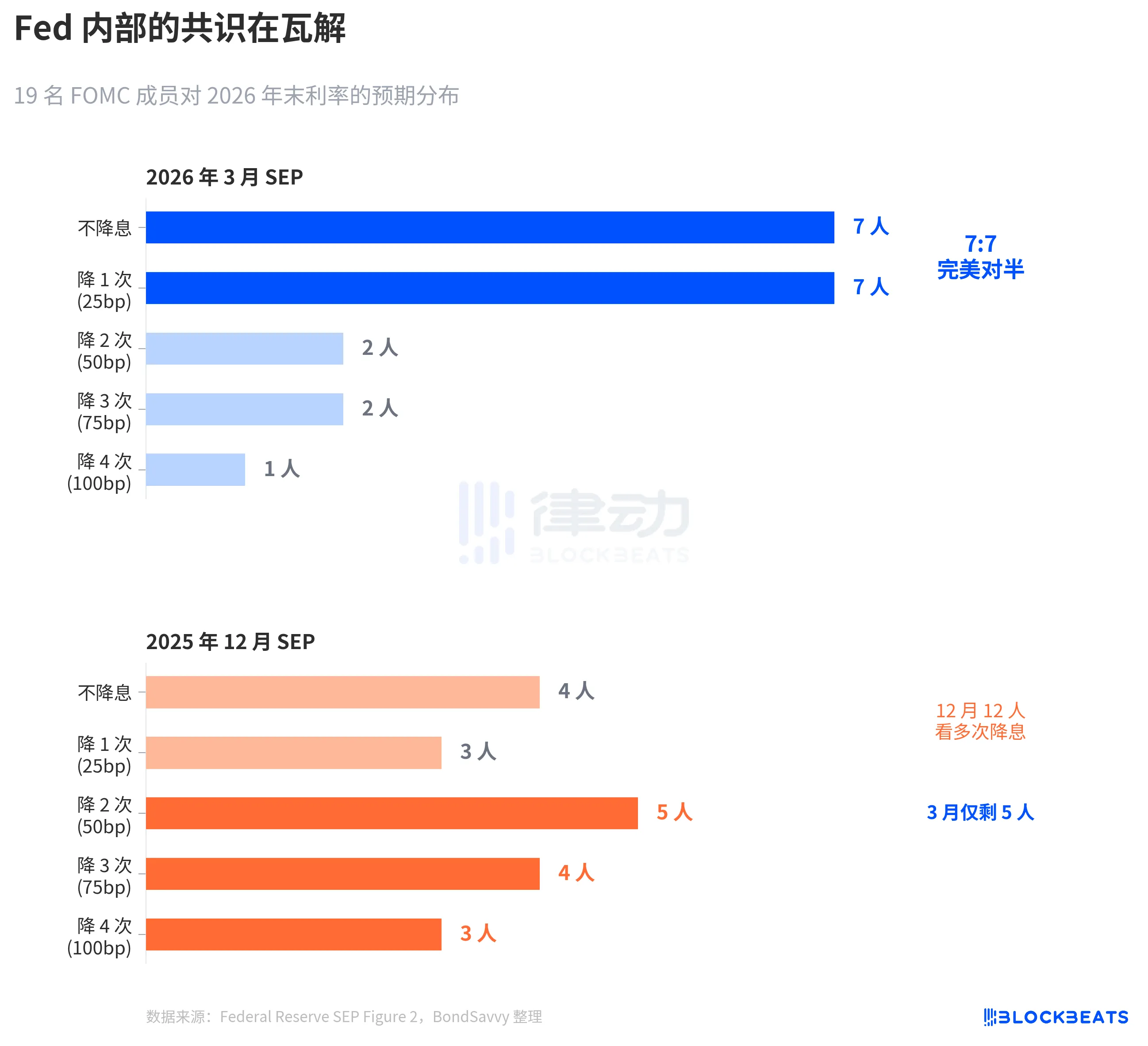

中位數是一個數字,掩蓋了數字背後的分裂。

据美联储 3 月 SEP Figure 2 點陣圖(BondSavvy 整理),19 名參與者對 2026 年末利率的投票分佈是:7 人不降息,7 人降 1 次,2 人降 2 次,2 人降 3 次,1 人降 4 次。

7:7,完美對半。14 人集中在「維持現狀」和「降 1 次」兩檔,只有 5 人預期降息超過 1 次。

對比 2025 年 12 月的 SEP,變化是劇烈的。12 月時還有 12 人預期降息 2 次及以上,到 3 月只剩 5 人。鮑威爾在記者會上也確認了這個位移:「4 到 5 個人從預期降 2 次變成了降 1 次。」

這種對稱分裂在 FOMC 歷史上非常少見。据舊金山聯儲 2023 年的研究(Bundick & Smith),點陣圖的內部分歧在 2020 年疫情期間幾乎為零,此後隨加息周期逐步上升。但以往的分歧主要是「幅度之爭」——該加 25 還是 50 個基點,方向是一致的。2026 年 3 月的分歧是「方向之爭」:該不該降。

中位數 3.4% 不變,但這個 3.4% 下面站著兩隊人在往相反的方向拉。

更值得注意的是分佈收窄的方式。12 月的點陣圖散布很寬,從大幅降息到按兵不動都有人。3 月的點陣圖分布反而收窄了——14 個點擠在兩檔之間——但這不是共識在凝聚,是兩個對立陣營各自凝聚了。分散的不確定性變成了集中的分歧。這比分散更危險,因為任何一個通膨數據的意外,都可能讓其中一隊人集體轉向,中位數跳變。

Fed 永遠在低估通脹

利率之爭的根源是通脹之爭。

据美联储各期 SEP 数据,2024 年 12 月,美联储首次給出 2026 年 PCE 通脹預測:2.1%。此後每個季度都在上修。2025 年 3 月 2.2%,6 月 2.4%,9 月 2.6%。12 月短暫回落到 2.4%,到 2026 年 3 月又跳升至 2.7%。6 個季度,累計上修 0.6 個百分點。

這個模式不是第一次出現。2025 年的 PCE 通膨走了一模一樣的路。2024 年 12 月美聯儲預測 2025 年 PCE 為 2.5%,此後逐季上修至 2.7%、3.0%、3.0%、2.9%。據美國經濟分析局(BEA)數據,2025 年 12 月實際 PCE 同比為 2.9%。美聯儲花了一整年追趕,最後一期才勉強追平。

現在美聯儲說 2026 年 PCE 是 2.7%。圖上那條橙色虛線標的是 2025 年實際值 2.9%。按照他們自己的歷史記錄,2.7% 大概率又是起點,不是終點。不是陰謀,就是規律。美聯儲對通膨的實時預測在過去兩年裡只有一個方向——追漲。

值得單獨拎出來看的是核心 PCE。3 月 SEP 把 2026 年核心 PCE 預測從 12 月的 2.5% 上修至 2.7%,單季上修 0.2 個百分點,是所有指標中調幅最大的。核心 PCE 剔除了食品和能源的波動,被美聯儲視為更可靠的通膨風向標。當這個指標的預測在上修,說明不是油價波動的問題,是底層通膨的粘性超預期。

同一份 3 月 SEP 中,GDP 預測從 12 月的 2.3% 微升至 2.4%,失業率維持 4.4% 不變。經濟稍好,通膨更頑固,利率路徑卻不變。

這三個判斷之間存在張力。如果通膨比預期更頑固,利率路徑憑什麼不變?7:7 的分裂給出了答案——不是美聯儲認為利率不需要變,是美聯儲內部對通膨路徑的判斷本身就是分裂的。

據 CME FedWatch 數據,市場當前對 2026 年全年的定價是:32.5% 概率降息 50 個基點(2 次),25.9% 概率降 75 個基點(3 次),21.1% 概率只降 1 次。市場加權期望約 50 個基點,比美聯儲中位數的 25 個基點更鴿。但最大概率場景和美聯儲中位數之間的分歧,恰好映射了美聯儲內部 7:7 的分歧。

沒有人知道答案。包括美聯儲自己。

猜你喜歡

鷹派信號在收緊|Rewire新聞早報

x402與AI代理:一個正在形成的數據付費市場

SpaceX在談判桌上拿捏納斯達克,Hyperliquid已經掀了桌子

彭博社:曾被美國「封鎖」的比特大陸,如今找到了最強靠山

三張圖告訴你,標普為什麼將品牌授權給trade.xyz?

SEC與CFTC聯手之後,加密市場值得期待什麼?

重新審視 RWA:近5萬人第一筆鏈上交易不是比特幣,而是股指和原油

永續合約簡史與未來

早報 | Kraken 因市場條件困難凍結 IPO 計劃;Polymarket 收購 DeFi 基礎設施 Brahma;World 推出整合 Coinbase 的 AgentKit

爭議纏身的比特大陸,在美國找到了最強靠山

美聯儲決議全文:維持利率不變和年內降息一次的預期,理事米蘭投下反對票

以太坊透過新規則將橋接時間縮短98%至13秒

以太坊透過快速確認規則(FCR),無需硬分叉即可縮短層1到層2以及交易所存款時間至約13秒。 現今的用戶依賴於經典的橋接方式,需等待多個區塊確認,目前需約13分鐘,而FCR只需13秒。 FCR基於兩個假設運行:消息傳遞足夠快,以及單一參與者不控制超過25%質押的ETH。 儘管有潛在優勢,部分社群對FCR在實際情況下的可靠性表示懷疑。 維塔利克·布特林支持此機制,認為它能在特定網絡狀況下提供交易不會被回滾的「硬保證」。 WEEX Crypto News, 快速確認規則:如何縮短橋接時間 FCR(快速確認規則)以採納用戶驗證者的確認為主,可以在不依賴多個區塊確認的情況下,提高你轉移資產的時間效率,僅需13秒便能完成從Ethereum L1到L2或交易所的存款。現今很多橋接方式需等待多個區塊確認,常耗時約13分鐘,FCR的出現無疑是大幅度的改變。 FCR工作原理 FCR不是依賴於傳統的區塊數計算,而是檢查驗證者的證明來確定區塊的安全性。此機制假設網絡快速,即驗證者的信息可在數秒內到達。此外,FCR還依賴於網絡中沒有單一角色能控制超過25%的ETH質押,這雖然低於以太坊更嚴格的一致性條件,但對於大多數情況來說已經足夠。 社群中對FCR的疑慮 在社群中,對於FCR是否能在真實環境保持穩定運行存在疑問。一位用戶指出,FCR的操作過度倚賴於誠實多數的假設,這樣的信任是否能在高負荷下維持依然成疑。另有用戶指出近即時的確認將大大提升用戶體驗,但前提是這些假設在各種情況下都成立。 以太坊的未來展望 2025年加密安全危機後,市場對於信任的需求更加直觀。FCR的實施不僅代表著技術創新,更是對此需求的回應,預計它將引發廣泛的關注和可能的採用。即便有著技術上的不確定性,我們仍然看到了突破的契機。曾經以壞名聲為主的L1轉L2轉移,如今可能蛻變成眾人摯愛的閃電交易方式。 市場影響與策略…

機構投資者對加密貨幣的期望調查:74%機構預期價格在12個月內上升

新的Coinbase和EY-Parthenon調查顯示,74%的機構投資者預計加密貨幣價格在未來12個月將會上升。 許多機構計劃在2026年增加對加密資產的投資,傾向於使用受監管的產品。 稳定幣和代幣化的吸引力增強,85%的受訪者使用或計劃使用穩定幣進行付款和財務作業。 風險管理和流動性成為機構進行加密貨幣投資考量的重點。 GENIUS法案的通過有助於促進金融機構與穩定幣的接觸。 WEEX Crypto News, 加密貨幣價格和機構投資者的態度 Coinbase與EY-Parthenon的最新調查表明,儘管自去年十月以來市場動盪不安,但多數機構投資者仍有意增加其數位資產的配置。約73%的受訪者表示計劃在2026年增加加密貨幣的投資,並且74%預計這些資產的價格將會在接下來的12個月內上升。 機構偏好受監管產品 許多機構偏好通過受監管的工具如交易所交易產品(ETP)接觸數位資產,反映出對這些金融工具的熟悉度和信任度上升。許多受訪者將監管視為吸引機構進入市場的關鍵因素。 市場結構改進是大部分受訪者關心的議題。超過四分之三的受訪者指出市場結構需要得到監管的釐清。美國議員仍在討論如何將數位資產歸類和監管,這關係到機構選擇參與的信心。 市場波動影響投資策略 儘管市場動蕩,但機構並未因此減少對加密貨幣的曝險。相反,49%的受訪者表示,更謹慎的風險管理、強調流動性以及持倉大小是他們的重點考量。 穩定幣與代幣化的機會 穩定幣運用得到廣泛認可。根據調查,85%的受訪者已經或計劃使用穩定幣進行支付及現金管理,特別是在結算及內部現金管理方面。美國的監管進程也推动了这股潮流,83%的受訪者相信,GENIUS法案的通過將加強金融機構與穩定幣互動的意願,並帶動穩定幣交易的廣泛應用。 同時,代幣化資產的吸引力亦逐漸增強。63%的接受調查者對代幣化資產感興趣,61%的受訪者認為代幣化將對未來的市場結構產生重大影響。…

SEC 宣佈多數加密資產不屬於證券

美國證券交易委員會(SEC)宣布多數加密資產不屬於證券的範疇。 此解釋是SEC與商品期貨交易委員會(CFTC)合作監管的第一步。 解釋說明涵蓋數位商品、數位收藏品、穩定幣等範疇。 此舉目的在於澄清加密資產是否屬於投資合約。 解釋文件公開供市場角色審閱,以便理解SEC與CFTC對於加密貨幣的監管範圍。 WEEX Crypto News, SEC 關於非證券加密資產的解釋摘要 SEC 近期發布的解釋文件明確指出,大多數加密資產不會被視作聯邦法律下的證券。此公告旨在提供對加密資產的新分類體系,包括數位商品、數位收藏品、穩定幣等,同時明確認定何種資產為投資合約,從而納入SEC的監管範疇。[Place Image: Screenshot of SEC website announcement]…

南韓警察在保管失誤後制定加密貨幣扣押規範:報告

南韓國家警察廳推出新規範以管理和儲存扣押的加密貨幣,包含隱私幣。 錢包地址與私鑰管理成為重點,以避免資產在扣押期間丟失。 南韓計劃於2026上半年選擇私人託管商處理貨幣,前三次招標失敗。 工作經費僅為8300萬韓元(約5萬5600美元),凸顯成本壓力。 曾發生320顆比特幣失竊事件,後被駭客歸還並轉售。 WEEX Crypto News, 新的加密貨幣扣押處理規範 南韓國家警察廳提出的新規範,專為加密貨幣的扣押和管理設計,聚焦於保管和存儲數位資產的安全性。這份規範旨在標準化加密資產證據的存儲與管理,對於涉及隱私幣的情況,尤其需要細緻處理。 現況顯示,以往政府扣押的加密貨幣頻頻丟失,引發社會對資產管理的嚴格審查。舉例來說,調查中發現政府自保資金中的320顆比特幣曾因釣魚企圖而流失,後來才被歸還而重新轉售。 擬參與託管商的選擇過程 警察計劃在2026年上半年最終選定一個私人託管商,這是因為過去三次招標競投都未能夠找到合適的公司。今年,招標面臨的挑戰不僅來自於市場的不確定性,還來自於經費不足的壓力。截至目前止,只有8300萬韓元被編入預算,用來處理這些被扣押的加密資產。這樣的經費限制,使得如何在有限資源下確保資產的安全成為警察部門的重要課題。 央行檢視過去五年扣押資產數據 根據過去五年法院裁決的數據,南韓警方扣押的加密貨幣總價值達到545億韓元(約3650萬美元),其中包過約507億韓元價值的比特幣和18億韓元的以太坊。這揭示了在跨國貨幣的變動下,各國年年積累的資產和價值流動,也顯示了警察部門在資產管理上面對的巨大壓力。 儲存和管理的技術挑戰 在探討加密貨幣扣押的技術挑戰時,最受關注的還是數位錢包的管理。隨著刑事調查中檢驗加密資產的方法不斷改變,針對如何系統化管理錢包地址和私人密鑰的需求也更為迫切。過往政府會以倉庫形式儲存資產,但面對數位資產的獨特性,新規定要求更高的技術支持和資源投入來保障資產的安全。 釣魚事件和後續規範影響…

加密企業呼籲美國頂級大學開設更多DeFi課程

21家加密組織聯名簽署公開信,倡議美國高校將去中心化金融(DeFi)納入課程。 核心目標是應對沃爾街對加密人才的巨大需求,尤其在商業與法律領域。 Solana、Blockchain Association與DeFi Education Fund等作為信函的主要簽署者。 越來越多的大型華爾街公司如高盛與摩根士丹利正在尋求DeFi專家。 2024至2026年間,“區塊鏈工作”谷歌搜尋量成長84%。 WEEX Crypto News, 加密公司敦促教育界重視DeFi課程 去中心化金融(DeFi)正逐漸成為金融世界不可或缺的一部分。對於未來的金融專家來說,熟悉DeFi將是必備的技能。21家加密企業聯合發出公開信,搶在高等教育機構面前,倡議美國大學在商業及法律課程中加入DeFi的相關內容。他們堅信,未來沃爾街會對加密人才有巨大的需求,特別是在非技術職位上。 公開信表示,“我們的目的很簡單:尊重地呼籲美國境內的高等教育機構進一步將數字資產、區塊鏈及去中心化金融納入他們的商業和法律課程中。”此公開信由1Inch協調,簽署者包括Solana Policy Institute、Blockchain Association、DeFi Education…

RedotPay面對高層變動,籌資討論與IPO計畫強力捍衛

RedotPay進行團隊重組以提升效率,未來IPO計畫恐籌資1.5億美元。 公司否認任何資金立即需求,並強調其現金流充裕。 對中國的關聯和高層領導人事變動引發市場關注。 RedotPay在2025年成功籌得總共1.94億美元,進一步推動成長。 WEEX Crypto News, RedotPay應對報導中高層變動與中國關聯的挑戰 面對近期有關高層人事變動和中國敏感性的報導,RedotPay陳述了其立場,強調這些變化是為了提升公司運作效率,並未提及具體的報導內容。公司的聲明指出,其共同創辦人包括執行長Michael Gao在內的核心成員仍然把持重要職能。據稱,RedotPay正在尋求籌集1.5億美元資金同時考慮在美國公開發行股票。 RedotPay新近的保證是為了應對媒體報導中所提到的領導和敏感性問題。這些報導表明公司面臨著領導的流失和與中國的利益相關問題。雖然報導指出至少五位高層管理人員在一年內離開公司,但RedotPay強調這是為迎接成長而作出的結構性調整。 籌資與IPO的路徑:未來展望 RedotPay不急於尋求資金注入,確認未正式任命首席財務官,現由共同創始人負責財務管理。公司目前擁有逾250名全球雇員,絕大多數位於香港。這一做法表明,他們有著堅實的運營現金流和足夠的流動性以支撐現有業務運作。 儘管如此,RedotPay在過去一年內成功展開多輪資金籌集:2025年進行了三次不同輪次,總計達1.94億美元。其中不乏來自Lightspeed的4000萬美元A輪和由Coinbase Ventures參與的4700萬美元戰略融資。公司特色是其穩定幣支付系統,與Visa卡配合使用來支持日常交易。 中國因素與企業形象 中國因素在RedotPay的發展路徑中扮演著未明顯但重要的角色,特別是在全球市場的佈局上。領導層的變動和對中國市場的戰略性聯繫引發了投資者的關注。中國的政策變化可能影響RedotPay的操作模式,尤其是考量到中國市場的獨特性和挑戰。 RedotPay在應對這一切的過程中,展現了其靈活性和應變能力。這些努力旨在妥善應對外界對其運營和市佔率的關注,以持續支援其在穩定幣和金融科技領域的增長軌跡。…

比特幣ETF流入量接近十月佳績,但總量仍落後

美國現貨比特幣ETF七天流入達12億美元,但遠不及2025年10月九天流入的60億美元。 總交易量下降至26億美元,而比特幣ETF管理資產增至967億美元。 以太坊ETF年初至今流出3.645億美元,然而3月流入3.585億美元。 瑞波幣ETF在八天連續下跌後首獲資金流入,達到464萬美元。 索拉納ETF年初至今的淨流入達到了2.23億美元,領先所有加密ETF。 WEEX Crypto News, 美國現貨比特幣ETF的現狀 七天內,美國現貨比特幣ETF實現了12億美元的總流入,但仍遠不及2025年10月九天期間吸引的60億美元規模。這一較長的流入週期顯示出機構對比特幣持續的興趣。儘管如此,總流入量仍然未能達到去年的高點。根據SoSoValue的數據顯示,最新數據表明ETF市場中比特幣需求仍在攀升,同時強調了廣泛的投資者信心。 總交易量在3月17日達到了26億美元,同時比特幣ETF的管理資產量已經攀升至967億美元。這一市場重心的移動同時也適用於其他加密投資產品的增強,數據顯示在三週內獲得了約27億美元的資金流入,將年度至今的流入提高至約12億美元。 XRP 基金扭轉下跌趨勢 在過去的八天中,瑞波幣(XRP)ETF出現了首次資金流入,流入額達到464萬美元。此趨勢的逆轉顯示了市場對XRP的新興興趣,這也是自3月4日以來的首次增長。在此之前,XRP ETF在3月5日至16日期間遭遇了5680萬美元的資金流出。即便如此,XRP ETF在年度基準上仍然表現為正,這得益於1月和2月期間吸引的7370萬美元流入。 以太坊(ETH)ETF則顯示了一種不同的運行軌跡,即使其在3月達到了3.585億美元的流入,卻依然未能抵消年初至今的3.645億美元淨流出。 索拉納:年初至今的領跑者…