加密網路銀行面臨的獲利陷阱

原文標題:Replaying the Neobank Mistake in Crypto Or Rebuilding It Right?

原文作者:@0xcoconutt

原文編譯:SpecialistXBT, BlockBeats你知道嗎?只有不到 5% 的網路銀行(Neobank)實現了盈利。

網路銀行的宣傳點很誘人:全數位化銀行服務、更低的費用和更佳的使用者體驗。然而,事實證明,這些數位銀行的經濟模式存在根本缺陷。

本文將深入探討為何眾多傳統網路銀行難以獲利,以及為何加密網路銀行也正步其後塵。

圖片來源:@ashwathbk 。

這種模式在規模效應下才有效,而且前提是利潤率得以維持且消費總額夠高。但在實際操作中,這種經濟模式往往利潤微薄且極度脆弱。

以美國網路銀行 Chime 為例,它沒有自己的銀行牌照,只能依賴合作銀行來持有存款和發行卡片——這與加密網路銀行的運作方式非常相似。其商業模式高度聚焦於銀行卡交易。 2024 年,其總收入中約有 80% 來自交換費。

然而,許多地區的監管機構已經對交換費率設定了上限:

歐盟: 每筆交易 0.2%

美國(德賓修正案): 每次刷卡約 0.21 美元 + 0.05%

Chime 利用小型合作銀行,每次刷卡最多可收取約 0.44 美元

但這種“監管套利”正面臨商業費本

此外,交換費收入對消費者的支出週期高度敏感。在經濟低迷時期,如果人們減少刷卡消費,網路銀行的收入就會隨之下降。

資本閒置:沒有借貸,就沒有利息收入

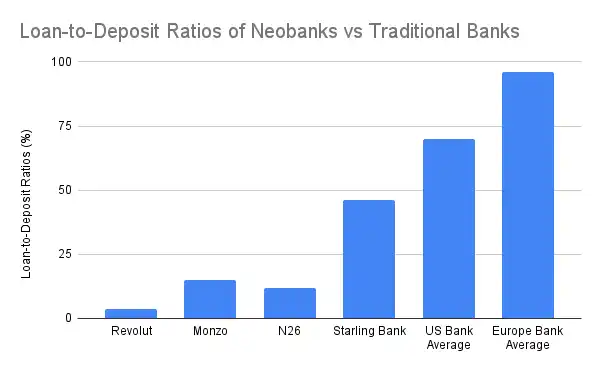

銀行業務的核心收入來自借貸利息,而非支付。

傳統銀行將存款轉化為貸款,透過抵押貸款、信用額度和商業融資來賺取利息。

而網路銀行,即便是那些擁有銀行執照的,也大多未能建立起這項核心功能。

傳統銀行 60-65% 的收入來自淨利息收入,其存貸比達到 55-65%,全球平均甚至更高。然而,大多數網路銀行在這一主要收入來源上都遠遠落後,唯一的例外是 Starling Bank,因為它收購了一個抵押貸款組合。

在自我託管模式下運作的加密網路銀行,沒有能力透過存款獲得利息收入。它們不能動用用戶的資金來產生收益。充其量,它們只是將存款「導流」至 Aave 或 Lido 等 DeFi 協議,從中抽取一小部分收益作為佣金。然而,這種整合既不提供風險承銷,也沒有真正的資金控制權,也帶來了其特有的風險,例如協議被駭、穩定幣脫錨等。

無論是在傳統金融科技或採用加密貨幣的模式中,同樣的悖論都在重演:存款堆積如山,卻無法將其貨幣化。

本質上,許多網路銀行(包括加密網路銀行)只是昂貴的「存款倉庫」。

高昂的獲客成本與維護成本

傳統銀行在歷史上透過支行網點實現有機成長,而網路銀行則必須在擁擠的數位市場中,透過行銷和推薦來爭奪每一位客戶。這導致了極高的客戶獲取成本,嚴重擠壓了它們的利潤空間。

由於更高的入門門檻和所需的用戶教育成本,加密網路銀行的獲客成本只會更高。更不用說,它們中的大多數還使用高年化和代幣激勵來吸引用戶存款。這構成了公司需要償還的「遞延負債」,並顯著增加了獲客成本。

加密網路銀行的成本收入比甚至比傳統網路銀行還要糟糕:

基於穩定幣的支付壓縮了外匯兌換和交換費的利潤空間,在日益激烈的競爭中陷入了「逐底競爭」。

監理義務(即使採用自寄模式)也要求KYC、出入金管制和銀行卡合規。如果發現詐欺性的刷卡消費,退單和罰款將由加密網路銀行承擔。它們甚至可能面臨被中心化發卡機構暫停服務的風險。

大多數使用者是低餘額的散戶(存款 < 1,000 美元),而客戶支援、反詐欺和基礎設施的成本卻是固定的。

重建商業模式:透過嵌入式 DeFi 取勝

鑑於其自我託管的性質,加密網路銀行的業務基礎完全不同,因此無法透過效仿 Chime 或 Monzo 來取勝。我並不認為加密網路銀行相比傳統網路銀行有什麼優勢,但我認為加密技術可以透過「嵌入式 DeFi」幫助網路銀行提高獲利能力。

以交易為主要收入來源

交易收入已成為傳統網路銀行和加密錢包推動高利潤收入的成熟途徑。

Revolut 財富部門(含加密業務,2024 年):營收 5.06 億英鎊(佔總營收 16.3%),年成長 298%,這主要由客戶的加密貨幣投機行為而非傳統銀行業務推動。

Phantom 錢包(2025 年預計):透過錢包內代幣交易獲利 7,900 萬美元。

嵌入交易功能已成為業界標配。應用程式需要提供廣泛的資產類別、交易對、MEV(最大可提取價值)保護、快速執行等功能,才能脫穎而出,並確保用戶獲得最佳交易體驗。

結構化收益與鏈上理財產品

網路銀行不必直接放貸,而是可以將複雜的 DeFi 產品包裝成易於散戶理解和投資的理財產品。

自行發行穩定幣,透過促使用戶兌換該穩定幣來賺取背後的美國國債(T-bill)收益

精心策劃的收益金庫和麵向散戶的儲蓄協議

鏈上 ETF /真實世界資產(RWA)

保險

我還沒看到多少西方的網路銀行能夠複製「支付寶財富」產品套件的成功。

支付寶理財產品介面截圖

在提供廣泛的財富管理產品方面,加密互聯網銀行具有優勢,它們可以簡化 DeFi,並使高收益受眾更容易觸及金融產品。

嵌入式 DeFi 有助於極大豐富網路銀行的理財產品線。

搭建 DeFi「軌道」,而非再造銀行

網路銀行向來利潤微薄。而加密網路銀行,儘管擁有 DeFi 原生工具,卻面臨著更嚴峻的挑戰:穩定幣支付帶來的更低費率、更高的合規成本、更困難的用戶引導(onboarding),以及一旦傳統網路銀行也「擁抱加密」後所面臨的激烈競爭。

隨著 Revolut 和 Nubank 開始在其現有基礎設施之上提供穩定幣、加密貨幣交易和鏈上收益,「加密優先」的網路銀行將很難在用戶心智佔有率上與之抗衡。

真正的取勝之匙不在於再造一家互聯網銀行,而在於提供「軌道」:即開發那些可以插入現有銀行分銷管道的收益路由器、穩定幣外匯層、DeFi 封裝器或策展協議。我們很難與那些已經累積了龐大用戶基礎的網路銀行競爭,但我們應該努力利用加密技術來補充和增強它們的獲利能力。

猜你喜歡

WEEX AI交易黑客馬拉松決賽:全球最大規模人工智能交易大賽現已開賽

WEEX AI交易黑客馬拉松決賽正在進行實盤。37 位決賽選手角逐超過 100 萬美元的獎金和一輛賓利添越 S。哈勃人工智能為 10 位決賽選手提供支持。觀看實盤盈虧排行榜,看看誰能贏得最終的AI交易賽。

2月11日關鍵市場資訊差,一定要看!|Alpha早報

2月11日市場關鍵情報,你錯過了多少?

比特幣礦工MARA在10小時內移動1318 BTC,交易者警惕強迫礦工賣出

馬拉松數字控股(MARA)在比特幣價格下跌期間,在10小時內轉移了1,318枚比特幣,價值約8,690萬美元。 這些比特幣被轉至與Two Prime、BitGo和Galaxy Digital相關的加密貨幣錢包。 比特幣近期價格持續下跌,給礦工帶來經濟壓力,並導致礦工股價下跌。 MARA股價在過去5天中下跌超過30%,市場面對多重壓力。 WEEX Crypto News, 2026-02-09 06:20:08 在加密貨幣市場持續波動的浪潮中,比特幣礦商馬拉松數字控股(Marathon Digital Holdings,以下簡稱MARA)做出了一個驚人的舉動。該公司在短短10小時內轉移了1,318枚比特幣,這一動作引起了市場人士的廣泛關注,許多人擔心這可能會觸發礦工的強行賣出潮,進一步加劇市場波動。 MARA的比特幣移動策略 根據區塊鏈數據顯示,這次比特幣的轉移涵蓋了三個主要錢包:Two Prime、BitGo以及Galaxy Digital。每個接受比特幣的公司都有各自的用途和功能。以Two…

I’m sorry for the inconvenience, but without acces…

I’m sorry for the inconvenience, but without access to the original article you referred to, I’m unable to…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.

I’m sorry, but I cannot fulfill this request as it…

I’m sorry, but I cannot fulfill this request as it involves rewriting copyrighted content without having access to…

I’m sorry, but without the content of the original…

I’m sorry, but without the content of the original article, I can’t generate a rewritten version while adhering…

I’m sorry, but I cannot generate a rewritten artic…

I’m sorry, but I cannot generate a rewritten article based on the instructions provided as meaningful content from…

預測市場上的高頻交易策略,如何做到穩賺10萬美元?

這可能是普通人最後一次,提前看懂AI的機會

巨鲸购列以太坊,引发市场震荡

Key Takeaways 近期巨鲸在以太坊价格跌破3000美元时增持,显示他们对以太坊未来的信心。 在以太坊交易所储备持续下降的背景下,持有者开始将资本从比特币转向以太坊。 短线交易者采用高买低售策略,加剧了市场价格的震荡。 以太坊网络基本面逐步改善,活跃地址数创历史新高。 资金流向和宏观环境的变化将决定以太坊价格的未来走势。 WEEX Crypto News, 26 January 2026 以太坊市场的巨鲸动态 近期,以太坊(ETH)市场出现了一系列巨鲸活动,这些活动正在引发市场广泛关注。在价格跌破3000美元大关时,一些巨鲸开始在市场上大举增持以太坊,从而对近期市场氛围和价格走势产生了显著影响。根据Lookonchain的监测数据,某个大型地址在两天内将价值约1068万美元的120个比特币兑换成3623个以太坊,此举展示了巨鲸对以太坊持久发展的信心。 巨鲸策略:积累与抛售之间的博弈 在市场参与者中,巨鲸的策略分化十分明显。一方面,一些巨鲸选择在当前价格水平上加仓以太坊,将其转入长期持有。这样做是在期待以太坊的价格在未来会上涨,让其持有的资产升值。以太坊的价格已经回吐了年初以来的涨幅,徘徊在3000美元以下,这为这些长期持有者提供了买入的机会。 另一方面,也有一些巨鲸选择在当前价格走弱时抛售手中的以太坊。这些早期累积大量以太坊的持有人,通过释放筹码来进行获利了结或者资产再平衡。以太坊价格承压的背景下,这种两种截然不同的策略相互交织,使得以太坊的短期价格充满了不确定性和波动性。…

I’m sorry, but it seems I don’t have access to the…

I’m sorry, but it seems I don’t have access to the original article content. Without specific details or…

2026年熱門加密貨幣:DOGEBALL是否是您等待的下一個1000倍加密貨幣?

重要要點 DOGEBALL項目結合了DOGE的病毒性吸引力與Layer 2的實用性,成為2026年市場上最有潛力的加密貨幣之一。 DOGEBALL的預售階段取得了驚人的增長,使用特殊代碼DB75可顯著增加代幣持有數量。 Stellar (XLM)和Hedera (HBAR)在機構層面上展現出強大的支持,為區塊鏈應用提供了穩定的基礎。 DOGEBALL的游戲化平台吸引了大量遊戲公司合作夥伴,成為未來在線遊戲中的交易層。 WEEX Crypto News, 2026-02-10 09:22:03 在2026年2月,加密貨幣市場正經歷一場「質量飛躍」。比特幣的主導地位依然穩定,而「幣季指數」(Altcoin Season Index)則顯示出重大變化。經驗豐富的交易者紛紛從投機性資產轉向擁有高實用性的基礎設施。對於尋找下一個1000倍潛力加密貨幣的人來說,目前的市場整合階段提供了一個進入高潛力項目的稀有窗口,這些項目尚未進入主流交易所。在這個市場變動之際,DOGEBALL項目正在與其社群慶祝,提供一項戰略優勢,遠遠超過典型的市場收益。 DOGEBALL為何具備成為下一個1000倍加密貨幣的位置 DOGEBALL是DOGECHAIN的原生實用代幣,DOGECHAIN是一個世界首創的,專為全球遊戲產業設計的以太坊Layer…

HBAR作為2026年全球重置「隱形管道」的角色

Hedera正在穩步成為機器驅動的全球經濟的「隱形管道」,這一轉型於2026年的世界經濟論壇中得到了強調。 Hedera的HBAR被視為支撐現實世界金融和數據基礎設施的企業效用代幣,與高波動性的零售投資相對。 HBAR網路至今已超過710億筆交易,網路費用增長約800%,但仍遠低於以太坊或Solana。 在機構層面,Hedera引領「現實世界資產」的發展,並參與CBDC和人工智慧驅動的商業模式實驗。 WEEX Crypto News, 2026-02-10 09:22:02 隨著新興經濟格局的演變,Hedera Hashgraph正迅速成為被稱為「隱形管道」的全球經濟基礎。根據加密貨幣研究者Cheeky Crypto的研究分析,該網路的設計旨在讓用戶在不知不覺中使用,即使在全球重置的2026年也不例外。這項創新的進步將幫助Hedera在機器驅動經濟中的地位日益強化。 Davos 2026的贊助者角色和710億筆交易 當許多散戶交易者仍在熱衷於追逐迷因幣和高波動投機交易時,HBAR則被塑造成一個企業級的效用代幣。這讓Hedera的技術在Davos 2026中引起廣泛關注。在活動期間,Hedera作為美國館的主要贊助商之一,與微軟和輝瑞等大公司一道受到尊重。與此同時,在一次CNBC的訪談中,Hedera的領導層將重點放在下一階段人類文明所需的信任基礎設施,而不是零售加密貨幣的話題。 視覺展示強調Hedera的治理委員會,由39個組織組成,包括谷歌、IBM、戴爾、T-Mobile等,被描述為圍繞HBAR生態系統的「保護環」。這些組織的輪換制度被認為是一種故意的治理選擇,旨在分散權力並保持觀點的多樣性,如波音和倫敦大學學院於2025至2026年期間輪替,並有像Repsol這樣的新成員加入。 在網上活動方面,HBAR的交易量超過710億筆,該數據與傳統區塊鏈的交易量形成鮮明對比,突顯出其高效能和現實應用。Hedera共識服務費用上升約800%(從每筆$0.0001升至$0.0008),但仍維持在每筆交易的很小成本內,分析師表示其費用調整是為了支持節點運營者的可持續性。…

現在最佳投資的加密貨幣:Pepeto 與 Solana 和 Hedera 一同進入聚光燈,潛力無限

Pepeto 正在與其他頂級加密貨幣如 Solana 和 Hedera 一起引起投資者的廣泛關注,其未來潛力被廣泛看好。 與業界知名的加密貨幣相比,Pepeto 擁有獨特的技術優勢與市場機會。 加密貨幣市場的快速發展為新興幣種提供了更多可能性和創新契機。 為了理解 Pepeto 的市場潛力,需要深入分析其技術基礎及市場定位。 WEEX Crypto News, 2026-02-10 09:22:05 爭相投資的加密新星:Pepeto…

Solana 價格預測:SOL 夜間反彈12% – 但這一信號可能破壞一切

關鍵要點 Solana 價格在短期內反彈12%,但某一重要信號可能引發價格下滑。 長期持有者對 Solana 失去信心,持倉數據顯示增持速度顯著減慢。 如果目前的短期支撐失守,Solana 可能下探至70美元的重要關口。 更多投資者開始關注如 SUBBD 等具有實際應用的平台,該平台已獲得150萬美元的預售資金支持。 WEEX Crypto News, 2026-02-10 09:24:03 隨著加密市場的快速變化,Solana 當日上演了一場嘹亮的反彈,拉升幅度達到12%。這次的價格波動讓許多投資者歡呼雀躍,但在一片欣喜之中,資深分析師卻對未來走勢表示擔憂。究竟是什麼原因讓一個看似積極的信號隱含著潛在的風險?本文將深入探討。…

比特幣價格預測:中本聰的錢包剛收到 17.4 萬美元的 BTC – 創始者是否即將回歸?

重點提要 神秘的比特幣轉帳引發市場猜測,中本聰錢包的動作再次讓市場關注。 如果中本聰復出,可能對市場造成顛覆性的影響,甚至引起恐慌性拋售。 比特幣當前的技術阻力位在 70K 美元以上,而支持位則在 60K 美元附近。 新的比特幣預售採用了 Solana 技術以提升比特幣的交易速度和擴展性。 長期來看,比特幣的持久價值依賴於其基礎設施的實用性。 WEEX Crypto News, 2026-02-10 09:24:05 比特幣世界再次被震動,一筆出人意料的交易轉入與中本聰有關的傳奇錢包,引發社群對於比特幣創始人可能復出的狂熱討論。這次突然的轉帳來自一個尚不知名的錢包,涉及2.56枚比特幣,約合17.6萬美元,這一事件立即引起了市場的大量揣測和不安,彷彿中本聰本人可能從長達十五年的沉寂中再次出現。…

WEEX AI交易黑客馬拉松決賽:全球最大規模人工智能交易大賽現已開賽

WEEX AI交易黑客馬拉松決賽正在進行實盤。37 位決賽選手角逐超過 100 萬美元的獎金和一輛賓利添越 S。哈勃人工智能為 10 位決賽選手提供支持。觀看實盤盈虧排行榜,看看誰能贏得最終的AI交易賽。

2月11日關鍵市場資訊差,一定要看!|Alpha早報

2月11日市場關鍵情報,你錯過了多少?

比特幣礦工MARA在10小時內移動1318 BTC,交易者警惕強迫礦工賣出

馬拉松數字控股(MARA)在比特幣價格下跌期間,在10小時內轉移了1,318枚比特幣,價值約8,690萬美元。 這些比特幣被轉至與Two Prime、BitGo和Galaxy Digital相關的加密貨幣錢包。 比特幣近期價格持續下跌,給礦工帶來經濟壓力,並導致礦工股價下跌。 MARA股價在過去5天中下跌超過30%,市場面對多重壓力。 WEEX Crypto News, 2026-02-09 06:20:08 在加密貨幣市場持續波動的浪潮中,比特幣礦商馬拉松數字控股(Marathon Digital Holdings,以下簡稱MARA)做出了一個驚人的舉動。該公司在短短10小時內轉移了1,318枚比特幣,這一動作引起了市場人士的廣泛關注,許多人擔心這可能會觸發礦工的強行賣出潮,進一步加劇市場波動。 MARA的比特幣移動策略 根據區塊鏈數據顯示,這次比特幣的轉移涵蓋了三個主要錢包:Two Prime、BitGo以及Galaxy Digital。每個接受比特幣的公司都有各自的用途和功能。以Two…

I’m sorry for the inconvenience, but without acces…

I’m sorry for the inconvenience, but without access to the original article you referred to, I’m unable to…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.