機器人產業暢想:自動化、人工智慧與Web3的融合演化

原文作者:Jacob Zhao

本獨立研報由 IOSG Ventures 支持,感謝 Hans (RoboCup Asia-Pacific) , Nichanan Kesonpat(1kx), Robert Koschig (1kx) , urr Young (Clabar) Ventures), Jay Yu (Pantera Capital) , Jeffrey Hu (Hashkey Capital) 對本文的寶貴建議。撰寫過程中亦徵詢了 OpenMind, BitRobot, peaq, Auki Labs, XMAQUINA, GAIB, Vader, Gradient,Tashi Network 和 CodecFlow 等專案團隊的意見回饋。本文力求內容客觀準確,部分觀點涉及主觀判斷,難免有偏差,敬請讀者理解。

一、機器人全景:從工業自動化到人形智慧

傳統機器人產業鏈已形成自下而上的完整分層體系,涵蓋核心零件—中間控制系統—整機製造—應用整合四大環節。 核心零件(控制器、伺服、減速器、感測器、電池等)技術壁壘最高,決定了整機性能與成本下限;控制系統是機器人的「腦與小腦」,負責決策規劃與運動控制;整機製造體現供應量。 系統整合與應用決定商業化深度正成為新的價值核心。

依應用場景與形態,全球機器人正沿著「工業自動化 → 場景智慧化 → 通用智慧化」的路徑演進,形成五大主要類型:工業機器人、移動機器人、服務機器人、特種機器人以及人形機器人。

· 工業機器人(Industrial Robots):目前唯一全面成熟的賽道,廣泛應用於焊接、組裝、噴塗與搬運等製造環節。產業已形成標準化供應鏈體系,毛利率穩定,ROI 明確。其中的子類協作機器人(Cobots)強調人機共作、輕易部署,成長最快。代表企業:ABB、發那科 (Fanuc)、安川電機(Yaskawa)、庫卡 (KUKA)、Universal Robots、節卡、遨博。

· 移動機器人(Mobile Robots):包括 AGV(自動導引車)與 AMR(自主移動機器人),在物流倉儲、電商配送與製造運輸中大規模落地,已成為 B 端最成熟品類。代表企業:Amazon Robotics, 極智嘉 (Geek+)、快倉(Quicktron)、Locus Robotics。

· 服務機器人(Service Robots): 面向清潔、餐飲、旅館與教育等產業,是消費端成長最快的領域。清潔類產品已進入消費性電子邏輯,醫療與商用配送加速商業化。此外一批更通用的操作型機器人正在興起(如 Dyna 的雙臂系統)——比 任務特定型產品更靈活,但又尚未達到人形機器人的通用性。代表企業:科沃斯、石頭科技、普渡科技、擎朗智能、iRobot、 Dyna 等。

· 特種機器人 主要服務於醫療、軍工、建築、海洋與航太等場景,市場規模有限但利潤率高、壁壘強,多依賴政府與企業訂單,處於垂直細分成長階段,典型項目包括 直覺外科、Boston Dyics、A.Ayics 等。

· 人形機器人(Humanoid Robots):被視為未來「通用勞動平台」。代表企業包括 Tesla(Optimus)、Figure AI(Figure 01)、Sanctuary AI (Phoenix)、Agility Robotics(Digit)、Apptronik (Apollo)、1X Robotics、Neura Robotics、宇樹科技(Unitree)、優必選智(UBTECH)、機器人等。

人形機器人是當下最受關注的前沿方向,其核心價值在於以人形結構適配現有社會空間,被視為通往「通用勞動力平台」的關鍵形態。與追求極致效率的工業機器人不同,人形機器人強調通用適應性與任務遷移能力,可在不改造環境的前提下進入工廠、家庭與公共空間。

目前,大多數人形機器人仍停留在技術演示階段,主要驗證動態平衡、行走與操作能力。雖然已有部分項目在高度受控的工廠場景中開始小規模部署(如 Figure × BMW、Agility Digit),並預計自 2026 年起會有更多廠商(如 1X)進入早期分發,但這些仍是“窄場景、單任務”的受限應用,而非真正意義上的通用勞動力。整體來看,距離規模化商業化仍需數年時間。核心瓶頸包括:多自由度協調與即時動態平衡等控制難題;受限於電池能量密度與驅動效率的能耗與續航問題;在開放環境中容易失穩、難以泛化的感知—決策鏈路;顯著的數據缺口(難以支撐通用策略訓練);跨形體遷移尚未攻克;以及硬體供應鏈與成本曲線(尤其在中國以外)實現主要市場的能力。

未來商業化路徑預計將經歷三個階段:短期以 Demo-as-a-Service 為主,依賴試點與補貼;中期演進為 Robotics-as-a-Service (RaaS),建構任務與技能生態;長期以勞動力雲與智慧訂閱服務為核心,推動價值重心從硬體製造轉向軟體與服務網路。整體而言,人形機器人正處於從演示到自學習的關鍵過渡期,未來能否跨越控制、成本與演算法三重門檻,將決定其能否真正實現具身智慧。

二、AI × 機器人:具身智慧時代的黎明

傳統自動化主要依賴預編程與管線控制(如感知–規劃–控制的 DSOP 架構),只能在結構化環境中可靠運作。而現實世界更為複雜多變,新一代具身智能(Embodied AI)走的是另一條範式:透過大模型與統一表示學習,使機器人具備跨場景的「理解—預測—行動」能力。具身智慧強調 身體(硬體)+ 大腦(模型)+ 環境(互動)的動態耦合,機器人是載體,智慧才是核心。

生成式 AI(Generative AI)屬於語言世界的智慧,擅長理解符號與語意;具身智慧(Embodied AI)屬於現實世界的智慧,掌握感知與行動。二者分別對應「大腦」與「身體」,代表 AI 演化的兩條平行主線。從智慧層級來看,具身智慧比生成式 AI 更高階,但其成熟度仍明顯落後。 LLM 依賴網路的海量語料,形成清晰的「資料 → 算力 → 部署」閉環;而機器人智慧需要 第一視角、多模態、與動作強綁定的資料-包括遠端操控軌跡、第一面視角視訊、空間地圖、操作序列等,這些資料 貴不存在,必須透過真實互動或高保真視角生成,因此更加昂貴模擬。雖然模擬與合成數據有所幫助,但仍無法取代真實的感測器—運動經驗,這也是 Tesla、Figure 等必須自建遙操作資料工廠的原因,也是東南亞出現第三方資料標註工廠的原因。簡而言之:LLM 從現成數據中學習,而機器人必須透過與物理世界互動來「創造」數據。 未來 5–10 年,二者將在 Vision–Language–Action 模型與 Embodied Agent 架構上深度融合-LLM 負責高層認知與規劃,機器人負責真實世界執行,形成資料與行動的雙向閉環,共同推動 AI 從「語言智能」邁向真正的通用智能(AGI)。

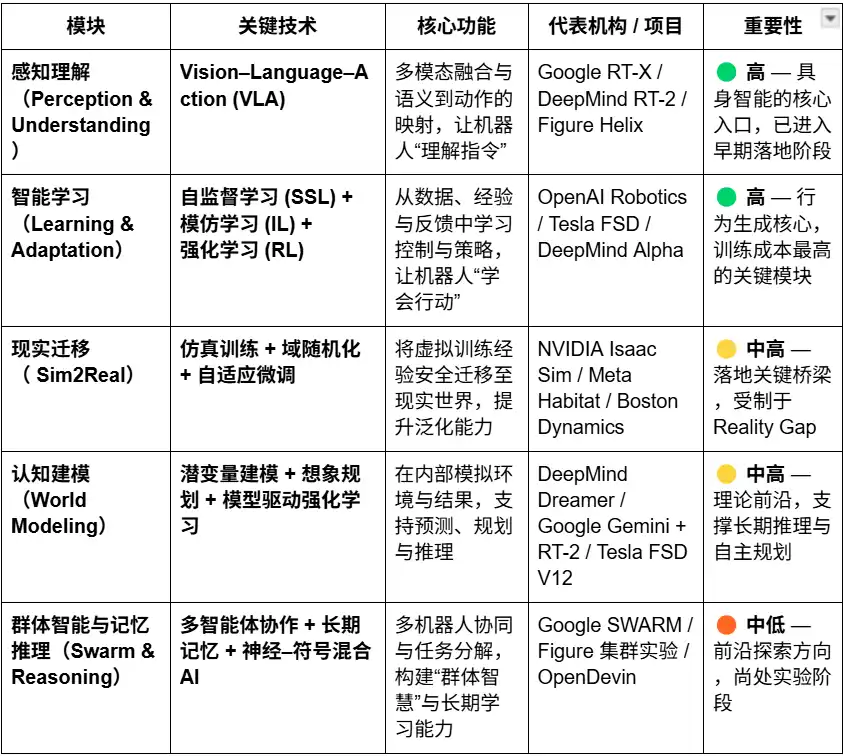

具身智慧的核心技術體係可視為一個由下而上的智慧型堆疊:VLA(感知融合)、RL/IL/SSL(智慧學習)、Sim2Real(現實遷移)、World Model(認知建模)、以及多智能體協作與記憶推理(Swarm & Reasoning)。 其中,VLA 與 RL/IL/SSL 是具身智能的「發動機」,決定其落地與商業化;Sim2Real 與 World Model 是連接虛擬訓練與現實執行的關鍵技術;多智能體協作與記憶推理則代表更高層次的群體與元認知演化。

知覺理解:視覺–語言–動作模型 (Vision–Language–Action)

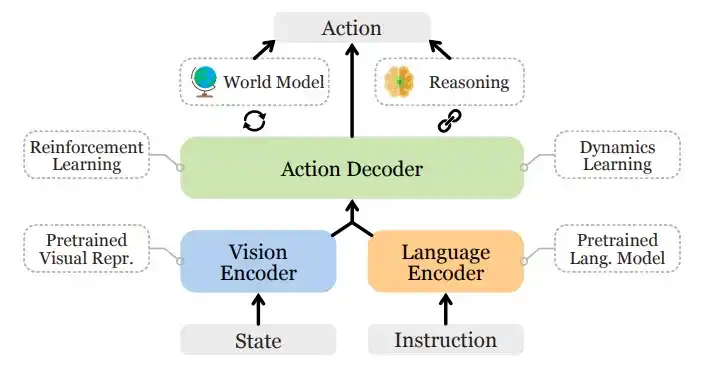

VLA 模型透過整合整合視覺(Vision)—語言(Language)—動作(Action)三個通道,使機器人能夠從人類語言中理解意圖並轉化為具體操作行為。其執行流程包括語意解析、目標辨識(從視覺輸入中定位目標物)以及路徑規劃與動作執行,從而實現「理解語意—感知世界—完成任務」的閉環,是具身智能的關鍵突破之一。目前代表專案有 Google RT-X、Meta Ego-Exo 與 Figure Helix,分別展示了跨模態理解、沉浸式感知與語言驅動控制等前緣方向。

Vision-Language-Action 模型通用架構

目前,VLA仍處於早期階段,面臨四類核心瓶頸:

1)語意歧義與任務泛化弱:

1)語意歧義與任務泛化弱:

1)語意歧義與任務泛化弱:

1)語意歧義與任務泛化弱:

1)語意歧義與任務泛化中弱:模型難以理解模糊、開放式指令;

2)視覺與動作對齊不穩:

2)視覺與動作對齊不穩:p

4)長時任務的時間軸與空間軸挑戰:任務跨度過長導致規劃與記憶能力不足,而空間範圍過大則要求模型推理“視野之外”的事物,當前 VLA 缺乏穩定世界模型與跨空間推理能力。

這些問題共同限制了 VLA 的跨場景泛化能力與規模化落地進程。

智慧學習:自我監督學習(SSL)、模仿學習 (IL) 與強化學習 (RL)

· 自我監督學習 (Self-Supervised Learning):從感知資料中自動提取語意特徵,讓機器人自動擷取語意特徵。相當於讓機器學會觀察與表徵。

· 模仿學習(Imitation Learning):透過模仿人類演示或專家範例,快速掌握基礎技能。相當於讓機器學會像人一樣做事。

· 強化學習(Reinforcement Learning):透過「獎勵-懲罰」機制,機器人在不斷試誤中優化動作策略。相當於讓機器學會在試誤中成長。

在 具身智慧(Embodied在 AI)中,自我監督學習(SSL)旨在讓機器人透過感知資料預測狀態變化與物理規律,從而理解世界的因果結構;強化學習(RL)是智能形成的核心引擎,透過與環境交互和基於獎勵信號的試錯優化,驅動機器人掌握行走、抓取、避障等複雜行為;快速模仿機器人(IL)。當前主流方向是將三者結合,建構層次化學習框架:SSL 提供表徵基礎,IL 賦予人類先驗,RL 驅動策略優化,以平衡效率與穩定性,共同構成具身智能從理解到行動的核心機制。

現實遷移:Sim2Real-從模擬到現實的跨越

Sim2 toal(Sulimation)再遷移到現實它透過高保真模擬環境(如 NVIDIA Isaac Sim & Omniverse、DeepMind MuJoCo)產生大規模互動數據,顯著降低訓練成本與硬體磨損。其核心在於縮小「模擬現實鴻溝」,主要方法包括:

· 域隨機化(Domain Randomization):在模擬中隨機調整光照、摩擦、雜訊等參數,提高模型泛化能力;

· 物理一致性校準:利用真實感測器資料校正模擬引擎,增強物理度;自適應微調(Adaptive Fine-tuning):在真實環境中進行快速再訓練,實現穩定遷移。

Sim2Real 是具身智慧落地的中樞環節,使 AI 模型能在安全、低成本的虛擬世界中學習「感知—決策—控制」的閉環。 Sim2Real 在模擬訓練上已成熟(如 NVIDIA Isaac Sim、MuJoCo),但現實遷移仍受限於 Reality Gap、高算力與標註成本,以及開放環境下泛化與安全性不足。儘管如此,Simulation-as-a-Service(SimaaS)正成具身智慧時代最輕、卻最具戰略價值的基礎設施,其商業模式包括 平台訂閱(PaaS)、數據生成(DaaS)與 安全驗證(VaaS)。

認知建模:World Model-機器人的「內在世界」

世界模式(World Model)是具身智慧的「內腦」,讓機器人能在內部模擬環境與行動後果,實現推理。它透過學習環境動態規律,建構可預測的內部表示,使智能體在執行前即可「預演」結果,從被動執行者進化為主動推理者,代表項目包括 DeepMind Dreamer、Google Gemini + RT-2、Tesla FSD V12、NVIDIA WorldSim 等。典型技術路徑包括:

· 潛在變量建模(Latent Dynamics Modeling):壓縮高維感知至潛在狀態空間;

· 時序預測想像訓練(Imagination-based Planning)· 模型驅動強化學習(Model-based RL):以世界模型取代真實環境,降低訓練成本。

World Model 處於具身智慧的理論前沿性,是讓機器人從「反應式」邁向「預測式」智慧的核心路徑,但仍受限於建模複雜、長時預測不穩與缺乏統一標準等挑戰。

群體智能與記憶推理:從個體行動到協同認知

多智能體協作(Multi-Agent Systems)與記憶推理(Memory & Reasoning)代表了具身智能從“個體智能”向“智能群體”和“認知方向智能”和“認知智能”的兩個重要方向。二者共同支撐智慧系統的協作學習與長期適應能力。

多智能體協作(Swarm / Cooperative RL):

指多個智能體在共享環境中透過分散式或協作式強化學習實現協同決策與任務分配。此方向已有紮實研究基礎,例如 OpenAI Hide-and-Seek 實驗 展示了多智能體自發合作與策略湧現,DeepMind QMIX 和 MADDPG 演算法 提供了集中訓練、分散執行的協作框架。這類方法已在倉儲機器人調度、巡檢和叢集控制等場景中得到應用驗證。

記憶與推理(Memory & Reasoning):

聚焦讓智能體具備長期記憶、情境理解與因果推理能力,是實現跨任務遷移與自我規劃的關鍵方向。典型研究包括 DeepMind Gato(統一感知-語言-控制的多任務智能體)和 DeepMind Dreamer 系列(基於世界模型的想像規劃),以及 Voyager 等開放式具身智能體,透過外在記憶與自我演化實現持續學習。這些系統為機器人具備「記得過去、推演未來」的能力奠定了基礎。

全球具身智慧產業格局:合作競爭並存

全球機器人正處於「合作主導、競爭深化」的時期。中國的供應鏈效率、美國的 AI 能力、日本的零件精度、歐洲的工業標準共同塑造全球機器人產業的長期格局。

· 美國 在前沿 AI 模型與軟體領域(DeepMind、OpenAI、NVIDIA)保持領先,但這一優勢並未延伸至機器人硬體。中國廠商在迭代速度和真實場景表現上更具優勢。美國透過《晶片法案》(CHIPS Act)和《通膨削減法案》(IRA)推動產業回流。

· 中國 憑藉規模化製造、垂直整合與政策驅動,在零件、自動化工廠與人形機器人領域形成領先優勢,硬體與供應鏈能力突出,宇樹與優必選等已實現量產,正向智慧決策層延伸。但在 演算法與模擬訓練層與美國仍存較大差距。

· 日本 長期壟斷高精度零件與運動控制技術,工業體系穩健,但 AI 模型融合仍處早期階段,創新節奏偏穩。

· 韓國 在消費級機器人普及方面突出——由 LG、NAVER Labs 等企業引領,並擁有成熟強勁的服務機器人生態體系。

· 歐洲 工程體系與安全標準完善,1X Robotics 等在研發層保持活躍,但部分製造環節外遷,創新重心偏向協作與標準化方向。

三、機器人 × AI × Web3:敘事願景與現實路徑

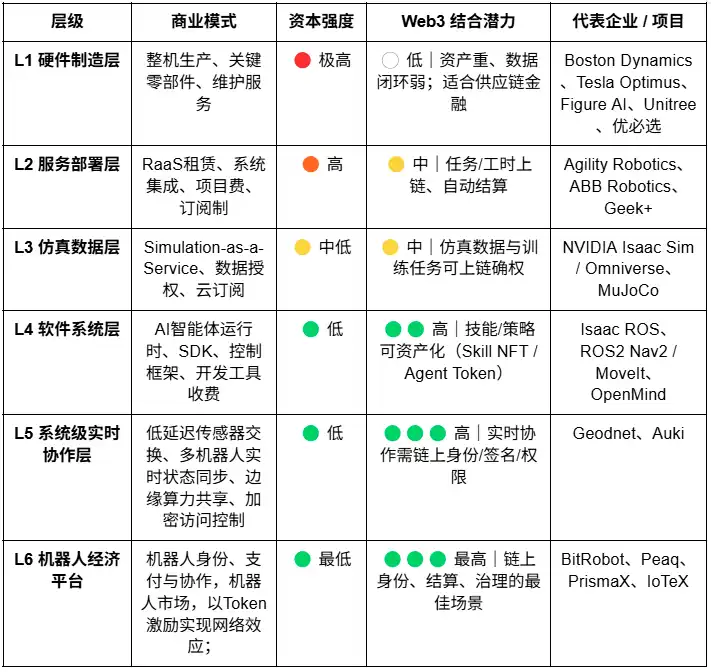

2025 年,Web3 產業出現與機器人和 AI 融合的新敘事。雖然 Web3 被視為去中心化機器經濟的底層協議,但其在不同層面的結合價值與可行性仍存在明顯分化:

· 硬體製造與服務層資本密集、資料閉環弱,Web3 目前僅能在供應金融或設備租賃等邊緣環節輔助作用;

<我們模擬與軟體生態層的契合度較高,模擬資料與訓練任務可上鍊確權,智能體與技能模組也可透過 NFT 或 Agent Token 實現資產化;

· 平台層,去中心化的勞動力與協作網路正展現最大潛力-Web33可透過身分、激勵與治理一體化機制,逐步建構可信的「機器勞動市場」,為未來機器經濟奠定制度雛形。

長期願景來看,協作與平台層是 Web3 與機器人及 AI 融合中最有價值的方向。隨著機器人逐步具備感知、語言與學習能力,它們正演化為能自主決策、協作與創造經濟價值的智慧個體。這些「智慧勞工」真正參與經濟體系,仍需跨越四個身分、信任、激勵與治理核心門檻。

· 在身分層,機器需具備可確權、可追溯的數位身分。透過 Machine DID,每個機器人、感測器或無人機都能在鏈上產生唯一可驗證的「身分證」,綁定其所有權、行為記錄與權限範圍,實現安全互動與責任界定。

· 在信任層,關鍵在於讓「機器勞動」可驗證、可計量、可定價。借助 智能合約、預言機與審計機制,結合 物理工作證明(PoPW)、可信賴執行環境(TEE)與 零知識證明(ZKP),可確保任務執行過程的真實性與可追溯性,使機器行為具備經濟核算價值。

· 在激勵層,Web3 透過 Token 激勵系統、帳戶抽象與狀態通道 實現機器間的自動結算與價值流轉。機器人可透過微支付完成算力租賃、資料共享,並以質押與懲罰機制保障任務履約;借助智能合約與預言機,還可形成無需人工調度的去中心化「機器協作市場」。

· 在治理層,當機器具備長期自治能力後,Web3 提供透明、可編程的治理框架:以 DAO 治理 共同決策系統參數,以 多簽與信譽機制 維護安全與秩序。長期來看,這將推動機器社會邁向「演算法治理」階段──人類設定目標與邊界,機器間以合約維繫激勵與平衡。

Web3 與機器人融合終極願景:真實環境評測網絡——由分佈式機器人組成的“現實世界推理引擎”,在多樣、複雜的物理場景中持續測試與基準模型能力;以及機器人勞動力市場——機器人在全球收益可驗證的現實任務,透過硬體價值獲得能力,並將機器人升級再升級。

從現實路徑來看,具身智慧與 Web3 的結合仍處於早期探索期,去中心化機器智慧經濟體更停留在敘事與社群驅動層面。現實中具備可行潛力的結合方向,主要體現在以下三個方面:

(1)資料眾包與確權-Web3透過鏈上激勵與追溯機制,鼓勵貢獻者上傳真實世界資料;

(2)全球長尾參與-跨國小額支付與微激勵機制有效降低資料擷取與分送成本;

(3)金融化與協作創新-DAO 模式可推動機器人資產化、經濟化與機器結算機制。

整體來看,短期主要集中在資料收集與激勵層;中期可望在「穩定幣支付 + 長尾資料聚合」及 RaaS 資產化與結算層 實現突破;長期,若人形與機器人規模化普及,Web3 或將成為機器所有權、分配

四、Web3 機器人生態圖譜與精選案例

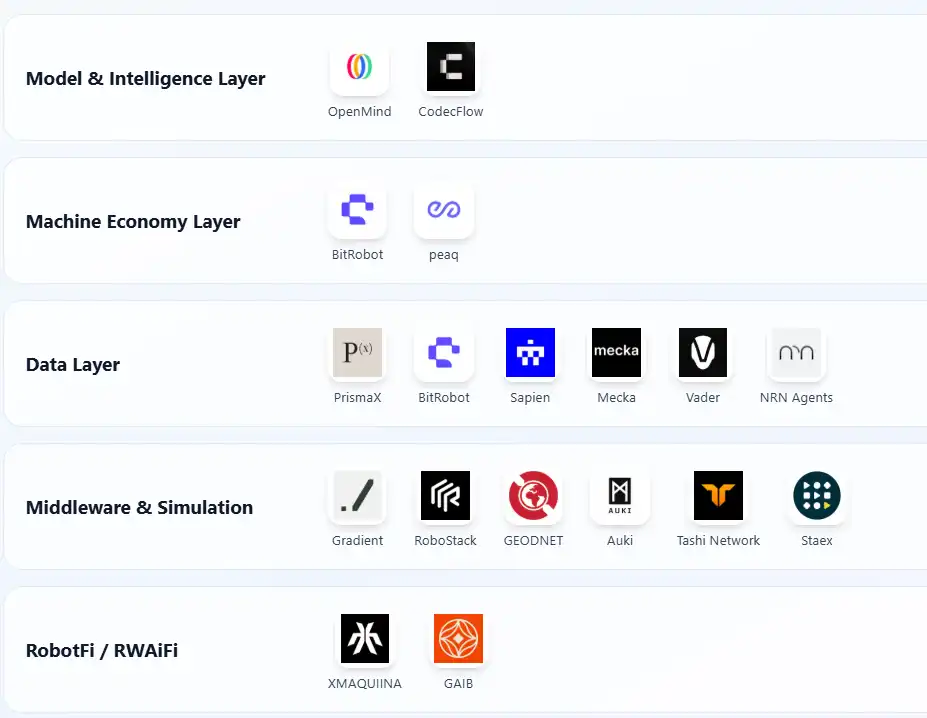

基於「可驗證進展、技術公開度、產業相關度」三項標準,整理目前 Web3 × Robotics 代表性項目,並依五層架構分類:產業機型為保持客觀,我們已剔除明顯「蹭熱點」或資料不足項目;如有疏漏,歡迎指正。

模型智慧型層(Model & Intelligence)

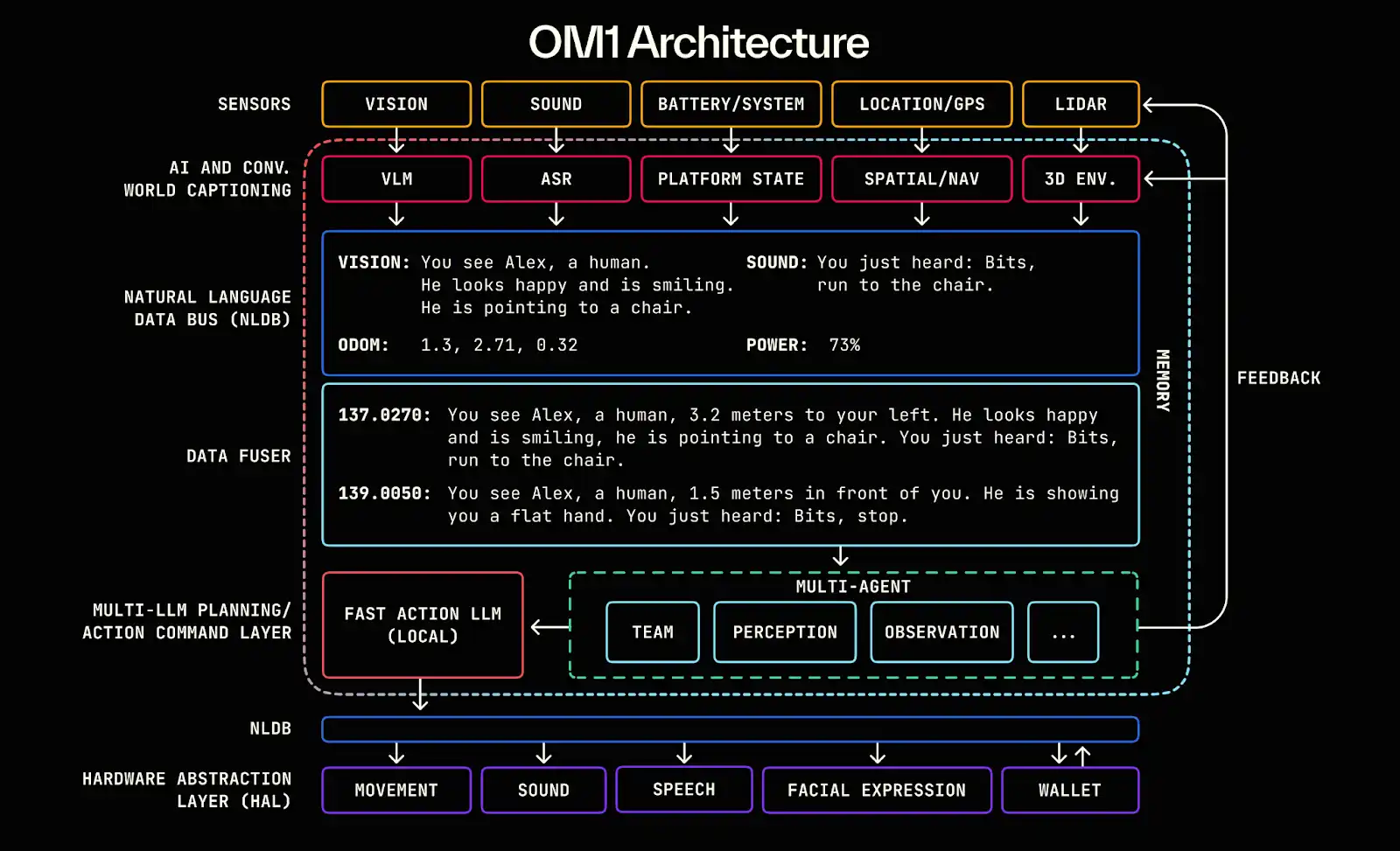

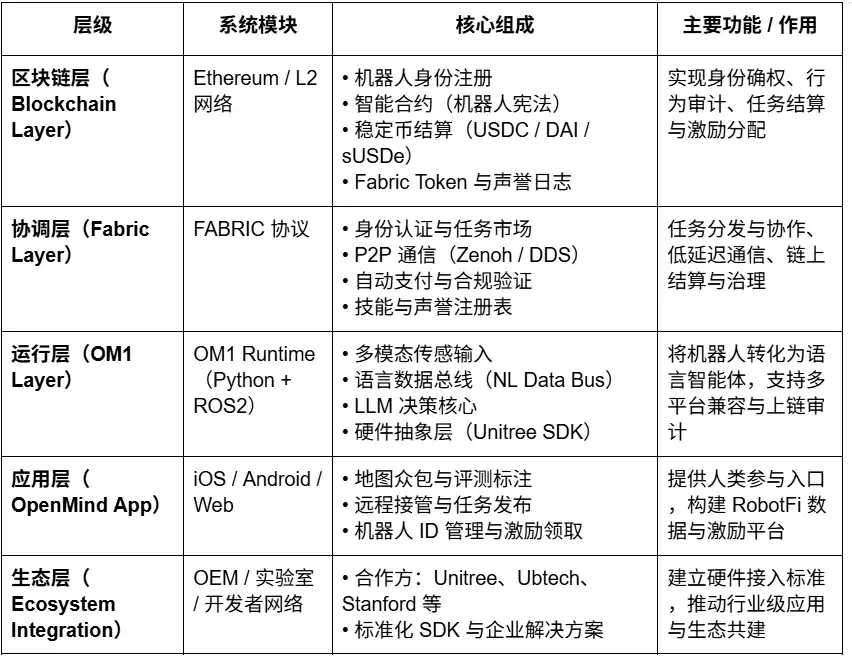

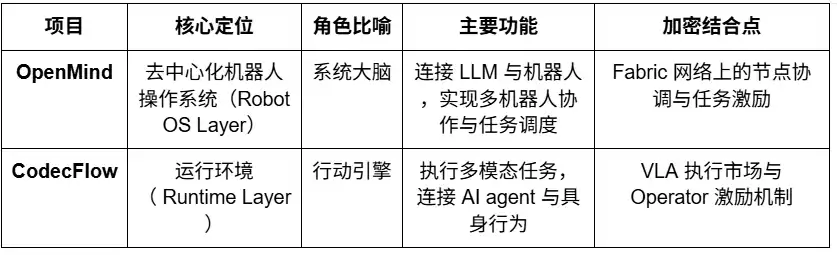

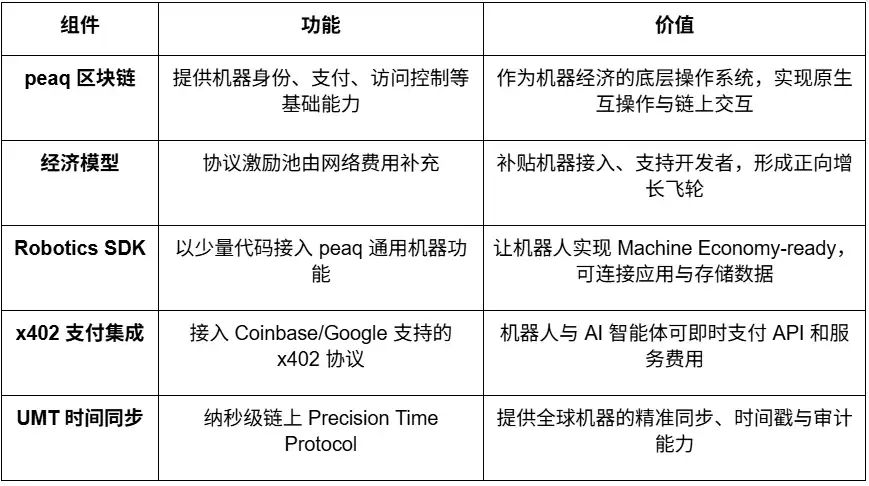

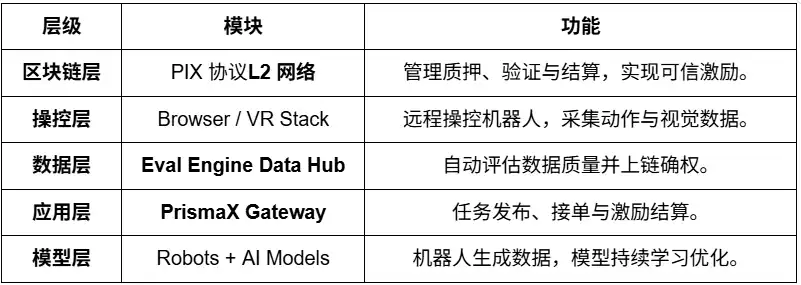

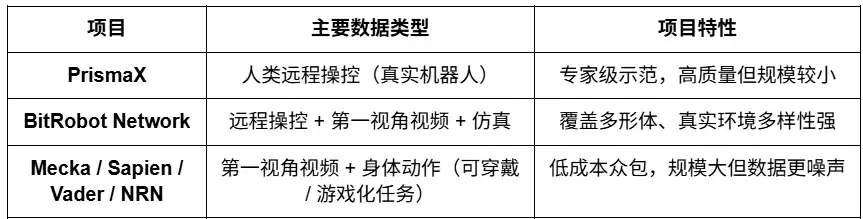

Openmind - Building forp. · OM1:建構在 ROS2 之上的模組化開源 AI 智慧型體運行時 (AI Runtime Layer),用於編排感知、規劃與動作管線,服務於數位與實體機器人; · FABRIC:分散式協調層(Fabric Coordination Layer),連接雲端算力、模型與現實機器人,使開發者可在統一環境中控制和訓練機器人。 OpenMind 的核心在於充當 LLM(大語言模型)與機器人世界之間的智慧中間層,讓語言智慧真正轉化為具身智慧(Embodied Rules)的智慧骨架。 OpenMind 多層系統實現了完整的協作閉環:人類透過 OpenMind App 提供反饋與標註(RLHF 數據),Fabric Network 負責身份驗證、任務分配與結算協調,OM1 Robots 執行任務並遵循區塊鏈上的“機器人憲法”完成行為審計與支付,從而實現 人類反饋 → 協作任務 → 鏈上化。 Open.核心系統 OM1 Runtime 已在 GitHub 開源,可在多平台運行並支援多模態輸入,透過自然語言資料匯流排(NLDB)實現語言到行動的任務理解,具備較高原創性但仍偏實驗,Fabric 網路 與鏈上結算僅完成介面層設計。 生態上,計畫已與 Unitree、Ubtech、TurtleBot 等開放硬體及 Stanford、Oxford、Seoul Robotics 等高校合作,主要用於教育與研究驗證,尚無產業化落地。 App 已上線測試版,但激勵與任務功能仍處早期。 商業模式方面,OpenMind 建構了 OM1(開源系統)+ Fabric(結算協議)+ Skill Marketplace(激勵層)的三層生態,目前尚無營收,依賴約 2000 萬美元早期融資(Pantera、Dbase)。整體來看,技術領先但商業化與生態仍處起步階段,若 Fabric 成功落地,可望成為「具身智慧時代的 Android」,但周期長、風險高、對硬體依賴強。 CodecFlow 是一個基於 Solana 網路 的去中心化執行層協定(Fabric),旨在為 AI 智能體與機器人系統提供按需運行時,讓每一個機器系統提供「即時操作」時(Instant Machine)。專案核心由三大模組構成: · Fabric :跨雲算力聚合層(Weaver + Shuttle + Gauge),可在數秒內為 AI 任務產生安全的虛擬機、GPU 容器或機器人控制節點; · Token 激勵:鏈上激勵與支付層,連接計算提供者、智能體開發者與自動化任務用戶,形成去中心化算力與任務市場。 CodecFlow 的核心目標是打造「AI 與機器人操作員的去中心化執行底座」,讓任何智能體可在任意環境(Windows / Linux / ROS / MuJoCo / 機器人控制器)中安全運行,實現從 計算力調度(Fabricystem 環境1)中安全運行,實現從 計算力調度(Fabricystem 環境) Operator)的通用執行架構。 已發布早期版本的 Fabric 框架(Go)與 optr SDK(Python),可在網頁或命令列環境中啟動隔離算力實例。 Operator 市場 預計於 2025 年底上線,定位為 AI 算力的去中心化執行層,主要服務對象包括 AI 開發者、機器人研究團隊與自動化營運公司。 BitRobot 是具身智慧(Embodied AI)與機器人研發的去中心化科學研究與協作網路(Open Robotics Lab),由 FrodoBots Labs 與 Protocol 共同發起。其核心願景為:透過「子網路(Subnets)+ 激勵機制 + 可驗證工作(VRW)」的開放架構,核心作用包括: · 透過 VRW (Verifiable Robotic Work) 標準定義並驗證每個。 自 2025 年發佈白皮書以來,BitRobot 已運行多個子網(如 SN/01 ET Fugi、SN/05S Protocol),實現去中心化遠端操控與真實場景資料收集,並推出 $5M Grand Challenges 基金 推動全球模型開發的科研競賽。 peaq 是專為機器經濟打造的 Layer-1 區塊鏈,為數百萬台機器人與設備提供機器身份、鏈上錢包、訪問控制以及納秒級時間同步(Universal Machine)等底層能力。其 Robotics SDK 使開發者能夠以極少程式碼讓機器人「機器經濟就緒」,實現跨廠商、跨系統的互通性與互動。 目前,peaq 已上線全球首個代幣化機器人農場,並支援 60 餘個真實世界的機器應用。其代幣化框架幫助機器人公司為資本密集型硬體籌集資金,並將參與方式從傳統 B2B/B2C 擴展至更廣泛的社區層。憑藉網路費用注入的協議級激勵池,peaq 可補貼新設備存取並支援開發者,從而形成推動機器人與實體 AI 專案加速擴張的經濟飛輪。 旨在解決具身智慧訓練中稀缺且真實的現實世界資料。透過多種路徑收集和產生人機互動數據,包括遠端操控(PrismaX, BitRobot Network)、第一視角與動作捕捉(Mecka、BitRobot Network、Sapien、Vader、NRN)以及模擬與合成數據(BitRobot Network),為機器人模型提供可擴展、可泛化的訓練基礎。 需要明確的是,Web3 並不擅長「生產資料」-在硬體、演算法與擷取效率上,Web2 巨頭遠超任何 DePIN 專案。其真正價值在於重塑資料的分配與激勵機制。 基於「穩定幣支付網路 + 眾包模型」,透過無許可的激勵體系與鏈上確權機制,實現低成本的小額結算、貢獻溯源與自動分潤。但開放式眾包仍面臨品質與需求閉環難題——數據品質參差不齊,缺乏有效驗證與穩定買方。 PrismaX 是具身智慧(Embodied AI)的去中心化遠端操控與資料經濟網絡,旨在建構「全球機器人勞動力市場」,讓人類操作者、機器人設備與 AI 模型透過鏈上激勵系統協同運作。專案核心包括兩大組件: · Teleoperation Stack-遠端操控系統(瀏覽器/VR 介面 + SDK),連接全球機械手臂與服務機器人,實現人類即時操控與資料擷取; · Evaline>·PNOine

專案進度與現實評估

專案進度與現實評估CodecFlow - The Execution Engine for Robotics

介面),用於創建可操作桌面、模擬或真實機器人的「Operator」;專案進度與現實評估

機器經濟層(Machine Economy Layer)

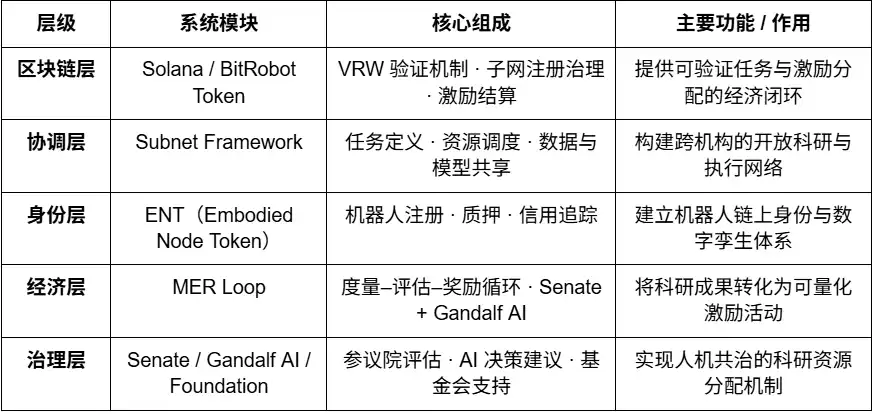

BitRobot - The World's Open Robotics Lab

peaq – The Economy of Things

資料擷取層(Data Layer)

PrismaX

·Evaline> 驗證光流語意評分),為每個操作軌跡產生品質評分並上鍊結算。

PrismaX 透過去中心化激勵機制,將人類操作行為轉化為機器學習數據,建構從 遠端操控 → 數據採集 → 模型訓練 → 鏈上結算 的完整閉環,實現「人類勞動即數據資產」的循環經濟。

專案進度與現實評估: PrismaX 已在 2025 年 8 月上線測試版(gateway.prismaxai.),用戶可執行機械訓練資料可執行機械訓練資料可執行機械訓練資料可執行機械訓練。 Eval Engine 已在內部運行,整體來看,PrismaX 技術實現度較高,定位清晰,是連接「人類操作 × AI 模型 × 區塊鏈結算」的關鍵中間層。其長期潛力可望成為「具身智慧時代的去中心化勞動與數據協定」,但短期仍面臨規模化挑戰。

BitRobot Network

BitRobot Network 透過其子網路實現視訊、遠端操控與模擬等多來源資料擷取。 SN/01 ET Fugi 讓使用者可以遠端控制機器人完成任務,在「現實版 Pokémon Go 式」的互動中收集導航與感知資料。玩法促成了 FrodoBots-2K 資料集的誕生,這是目前最大規模的人機導航開源資料集之一,被 UC Berkeley RAIL 和 Google DeepMind 等機構使用。 SN/05 SeeSaw (Virtual Protocol) 則透過 iPhone 在真實環境中大規模眾包擷取第一視角視訊資料。其他已公佈的子網,如 RoboCap 和 Rayvo,則專注於利用低成本實體設備來擷取第一視角視訊資料。

Mecka

Mecka 是一家機器人數據公司,透過遊戲化的手機採集和定制硬體設備,眾包獲取第一視角視頻、人體運動數據以及任務演示,用於構建大規模多模態數據集,支持具身智能模型的訓練。

Sapien

Sapien 是一個以「人類運動資料驅動機器人智慧」為核心的眾包平台,透過穿戴式裝置和行動裝置應用來擷取人體動作、姿態與互動資料,用於訓練具身智慧模型。計畫致力於建構全球最大的人體運動數據網絡,讓人類的自然行為成為機器人學習與泛化的基礎數據來源。

Vader

Vader 透過其現實世界 MMO 應用 EgoPlay 眾包收集第一視角影片與任務示範:使用者以第一人稱視角記錄日常活動並獲得 $VADER 獎勵。其 ORN 資料流水線 能將原始 POV 畫面轉換為經過隱私處理的結構化資料集,包含動作標籤與語意敘述,可直接用於人形機器人策略訓練。

NRN Agents

一個遊戲化的具身 RL 資料平台,透過瀏覽器端機器人控制與模擬競賽來眾包人類示範資料。 NRN 透過「競技化」任務產生長尾行為軌跡,用於模仿學習與持續強化學習,並作為可擴展的資料原語支撐 sim-to-real 策略訓練。

具身智慧型資料擷取層專案比較

感知與模擬(Middleware & Simulation)

感知與模擬層為機器人提供連接物理世界與智慧決策的核心基礎設施,包括定位、通訊、空間建模、模擬訓練等能力,是建構大規模具身智慧系統的「中間層骨架」。目前該領域仍處於早期探索階段,各項目分別在高精度定位、共享空間計算、協定標準化與分散式模擬等方向形成差異化佈局,尚未出現統一標準或互通生態。

中介軟體與空間基建(Middleware & Spatial Infra)

機器人核心能力-導航、定位、連結性與空間建模-構成了連結物理世界與智慧決策的關鍵橋樑。儘管更廣泛的 DePIN 專案(Silencio、WeatherXM、DIMO)開始提及「機器人,但下列項目與具身智慧最直接相關。

RoboStack – Cloud-Native Robot Operating Stack

RoboStack 是雲原生機器人中間件,透過原始 RCP(Robot Conot Protocol)實現機器人任務的即時調度、遠端控制與跨平台互通,並提供雲端模擬、工作流程編排與 Agent 存取能力。

GEODNET 是全球去中心化 GNSS 網絡,提供公分級 RTK 高精度定位。透過分散式基地台和鏈上激勵,為無人機、自動駕駛與機器人提供即時「地理基準層」。

Auki – Posemesh for Spatial Computing

Auki 建構了去中心化的 Posemesh 空間運算網絡,透過眾包感測器與運算節點產生即時 3D 環境協作,為 AR、機器人導航和多重設備提供節點產生即時 3D 環境協作。它是連結 虛擬空間與現實場景 的關鍵基礎設施,推動 AR × Robotics 的整合。

Tashi Network—機器人即時網格協作網絡

去中心化即時網格網絡,實現亞 30ms 共識、低延遲感測器交換與多機器人狀態同步。其 MeshNet SDK 支援共享 SLAM、群體協作與穩健地圖更新,為具身 AI 提供高效能即時協作層。

Staex—去中心化連接與遙測網路

源自德國電信研發部門的去中心化連接層,提供安全通訊、可信任遙測與設備到雲端的路由能力,使機器人車隊能夠可靠交換資料並跨不同操作方協作。

模擬與訓練系統(Distributed Simulation & Learning)

Gradient - Towards Open Intelligence

Gientient - Towards Open Intelligence

Gientient 是建構「開放式智慧(Opend)實驗室,致力於基於去中心化基礎設施實現分散式訓練、推理、驗證與模擬;其當前技術堆疊包括 Parallax(分散式推理)、Echo(分散式強化學習與多智能體訓練)以及 Gradient Cloud(面向企業的 AI 解決方案)。在機器人方向,Mirage 平台提供具身智慧訓練 分散式模擬、動態互動環境與大規模並行學習 能力,用於加速世界模型與通用策略的訓練落地。 Mirage 正在與 NVIDIA 探討與其 Newton 引擎的潛在協作方向。

機器人資產收益層(RobotFi / RWAiFi)

這一層聚焦於將機器人從「生產性工具」轉化為「可金融化資產」的關鍵環節,透過 資產代幣化、收益分配與去中心化治理,建構機器經濟的金融基礎設施。代表項目包括:

XmaquinaDAO – Physical AI DAO

XMAQUINA 是一個去中心化生態系統,為全球用戶提供對頂尖人形機器人與具身的高流動性參與通路,原本就屬於創投機構的機會將只屬於創投機構。其代幣 DEUS 既是流動化指數資產,也是治理載體,用於協調國庫分配與生態發展。透過 DAO Portal 與 Machine Economy Launchpad,社群能夠透過機器資產的代幣化與結構化的鏈上參與,共同持有並支持新興的 Physical AI 計畫。

GAIB – The Economic Layer for AI Infrastructure

GAIB 致力於為 GPU 與機器人等實體 AI 基礎設施提供統一的 經濟層,將去中心化資本與真實 AI 基礎 AI 基礎設施連結起來,可建構收益的智慧、可建立資本、真實系統 基礎

在機器人方向上,GAIB 並非「銷售機器人代幣」,而是透過將機器人設備與營運合約(RaaS、數據採集、遙操作等)金融化上鏈,實現「真實現金流 → 鏈上可組合收益資產」的轉化。此體系涵蓋硬體融資(融資租賃 / 質押)、營運現金流量(RaaS / 數據服務)與數據流量收益(許可證 / 合約)等環節,使機器人資產及其現金流 可度量、可定價、可交易。

GAIB 以 AID / sAID 作為結算與收益載體,透過結構化風控機制(超額抵押、準備金與保險)保障穩健資產回報,並長期接入 DeFi 衍生品與流動性市場,形成從“可組合閉環資產”的金融機器人資產”的金融機器人資產。目標是成為 AI 時代的經濟主幹(Economic Backbone of Intelligence)

Web3 機器人生態圖譜: https://fairy-build-97286531.figma.site/

五、總結與展望:現實挑戰與長期機會

從長期願景看,機器人 × AI × Web3 的融合旨在構建去中心化機器經濟體系(DeRobot Economy),推動具身智能從“單機自動化”邁向“可確權、可實現性可確立、可治理”的網絡可治理”的網絡可確權。其核心邏輯是透過「Token → 部署 → 資料 → 價值再分配」形成自循環機制,使機器人、感測器與算力節點實現確權、交易與分潤。

然而,從現實階段來看,該模式仍處早期探索期,距離形成穩定現金流與規模化商業閉環尚遠。多數項目停留在敘事層面,實際部署有限。機器人製造與維運屬資本密集產業,單靠代幣激勵難以支撐基礎建設擴張;鏈上金融設計雖具可組合性,但尚未解決真實資產的風險定價與收益兌現問題。因此,所謂「機器網路自循環」仍偏理想化,其商業模式有待現實驗證。

· 模型智慧層(Model & Intelligence Layer)是目前最具長期價值的方向。以 OpenMind 為代表的開源機器人作業系統,試圖打破封閉生態、統一多機器人協作與語言到動作介面。其技術願景清晰、系統完整,但工程量龐大、驗證週期長,尚未形成產業級正回饋。

· 機器經濟層(Machine Economy Layer)仍處於前置階段,現實中機器人數量有限,DID 身分與激勵網絡尚難形成自洽循環。目前距離「機器勞動力經濟」尚遠。未來唯有具身智慧實現規模化部署後,鏈上身分、結算與協作網路的經濟效應才會真正顯現。

· 資料擷取層(Data Layer)資料擷取層門檻相對最低,但是目前最接近商業可行的方向。具身智慧資料擷取對時空連續性與動作語意精確度要求極高,決定其品質與復用性。如何在「眾包規模」與「數據可靠性」之間平衡,是產業核心挑戰。 PrismaX 先鎖定 B 端需求,再分發任務採集驗證一定程度上提供可複製模板,但生態規模與資料交易仍需時間累積。

· 感知與模擬層(Middleware & Simulation Layer)仍在技術驗證期,缺乏統一標準與介面尚未形成互通生態。模擬結果難以標準化遷移至真實環境,Sim2Real 效率受限。

· 資產收益層(RobotFi / RWAiFi)Web3 主要在供應鏈金融、設備租賃與投資治理等環節發揮輔助作用,提升透明度與結算效率,而非重塑產業邏輯。

當然,我們認為,機器人 × AI × Web3 的交會點仍代表著下一代智慧經濟體系的原點。它不僅是技術範式的融合,更是生產關係的重構契機:當機器具備身分、激勵與治理機制,人機協作將從局部自動化邁向網路化自治。短期內,這個方向仍以敘事與實驗為主,但它所奠定的製度與激勵框架,正為未來機器社會的經濟秩序鋪設基礎。從長期視角來看,具身智慧與 Web3 的結合將重塑價值創造的邊界——讓智能體成為真正可確權、可協作、可收益的經濟主體。

免責聲明:本文在創作過程中藉助了 ChatGPT-5 與 Deepseek 的 AI 工具輔助完成,作者已盡力校對並確保信息真實與準確,但仍難免存在疏漏,敬請諒解。需特別提示的是,加密資產市場普遍存在著專案基本面與二級市場價格表現背離的情況。本文內容僅用於資訊整合與學術/研究交流,不構成任何投資建議,亦不應視為任何代幣的買賣推薦。

原文連結

本文來自投稿,不代表 BlockBeats 觀點。

猜你喜歡

I’m sorry for the inconvenience, but without acces…

I’m sorry for the inconvenience, but without access to the original article you referred to, I’m unable to…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.

I’m sorry, but I cannot fulfill this request as it…

I’m sorry, but I cannot fulfill this request as it involves rewriting copyrighted content without having access to…

I’m sorry, but I cannot generate a rewritten artic…

I’m sorry, but I cannot generate a rewritten article based on the instructions provided as meaningful content from…

Vitalik力挺算法穩定幣:誰才是他眼中的「真DeFi」?

美國春節晚會上的廣告,看起來都像詐騙

为什么加密交易平台暫時不需要機構採用?

Robinhood大膽挑戰第二層扩容,專注於實質資產代幣化

2月12日關鍵市場資訊差,一定要看!|Alpha 早報

Kalshi交易量續破新高,盤前股價多少合理?

馬斯克給他100萬美元前,他靠發幣賺了60萬

貝萊德首次參與 DeFi 交易、Coinbase CEO 減持股票爭議,海外幣圈今天在聊啥?

WEEX AI交易黑客馬拉松決賽:全球最大規模人工智能交易大賽現已開賽

WEEX AI交易黑客馬拉松決賽正在進行實盤。37 位決賽選手角逐超過 100 萬美元的獎金和一輛賓利添越 S。哈勃人工智能為 10 位決賽選手提供支持。觀看實盤盈虧排行榜,看看誰能贏得最終的AI交易賽。

2月11日關鍵市場資訊差,一定要看!|Alpha早報

2月11日市場關鍵情報,你錯過了多少?

比特幣礦工MARA在10小時內移動1318 BTC,交易者警惕強迫礦工賣出

馬拉松數字控股(MARA)在比特幣價格下跌期間,在10小時內轉移了1,318枚比特幣,價值約8,690萬美元。 這些比特幣被轉至與Two Prime、BitGo和Galaxy Digital相關的加密貨幣錢包。 比特幣近期價格持續下跌,給礦工帶來經濟壓力,並導致礦工股價下跌。 MARA股價在過去5天中下跌超過30%,市場面對多重壓力。 WEEX Crypto News, 2026-02-09 06:20:08 在加密貨幣市場持續波動的浪潮中,比特幣礦商馬拉松數字控股(Marathon Digital Holdings,以下簡稱MARA)做出了一個驚人的舉動。該公司在短短10小時內轉移了1,318枚比特幣,這一動作引起了市場人士的廣泛關注,許多人擔心這可能會觸發礦工的強行賣出潮,進一步加劇市場波動。 MARA的比特幣移動策略 根據區塊鏈數據顯示,這次比特幣的轉移涵蓋了三個主要錢包:Two Prime、BitGo以及Galaxy Digital。每個接受比特幣的公司都有各自的用途和功能。以Two…

I’m sorry for the inconvenience, but without acces…

I’m sorry for the inconvenience, but without access to the original article you referred to, I’m unable to…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.

I’m sorry for the inconvenience, but without acces…

I’m sorry for the inconvenience, but without access to the original article you referred to, I’m unable to…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.

I’m sorry, but I cannot fulfill this request as it…

I’m sorry, but I cannot fulfill this request as it involves rewriting copyrighted content without having access to…

I’m sorry, but I cannot generate a rewritten artic…

I’m sorry, but I cannot generate a rewritten article based on the instructions provided as meaningful content from…