Krypto kaufen

Krypto kaufen- Märkte

Futures

Futures- Spot

- Copy-Trade

- Verdienen

- Mehr

Kurz vor einer deutlichen Dollar-Abwertung: Bitcoin steht vor dem entscheidenden Impuls

Originalartikel-Titel: BTC: Onchain-Daten-Update + unsere Ansichten zur FOMC-Sitzung der letzten Woche und zum „großen Ganzen“

Originalautor: Michael Nadeau, The DeFi Report

Übersetzung: Bitpush News

Letzte Woche senkte die Federal Reserve die Zinsen auf eine Zielspanne von 3,50 %–3,75 % – dieser Schritt war vom Markt bereits vollständig eingepreist und weitgehend erwartet worden.

Was den Markt jedoch wirklich überraschte, war die Ankündigung der Federal Reserve, monatlich kurzfristige Staatsanleihen im Wert von 400 Milliarden Dollar zu kaufen, was von einigen schnell als „QE-lite“ bezeichnet wurde.

In unserem heutigen Bericht analysieren wir, was diese politische Änderung wirklich bedeutet, was sie nicht verändert und warum diese Unterscheidung für Risiko-Assets entscheidend ist.

Fangen wir an.

1. „Kurzfristiger“ Ausblick

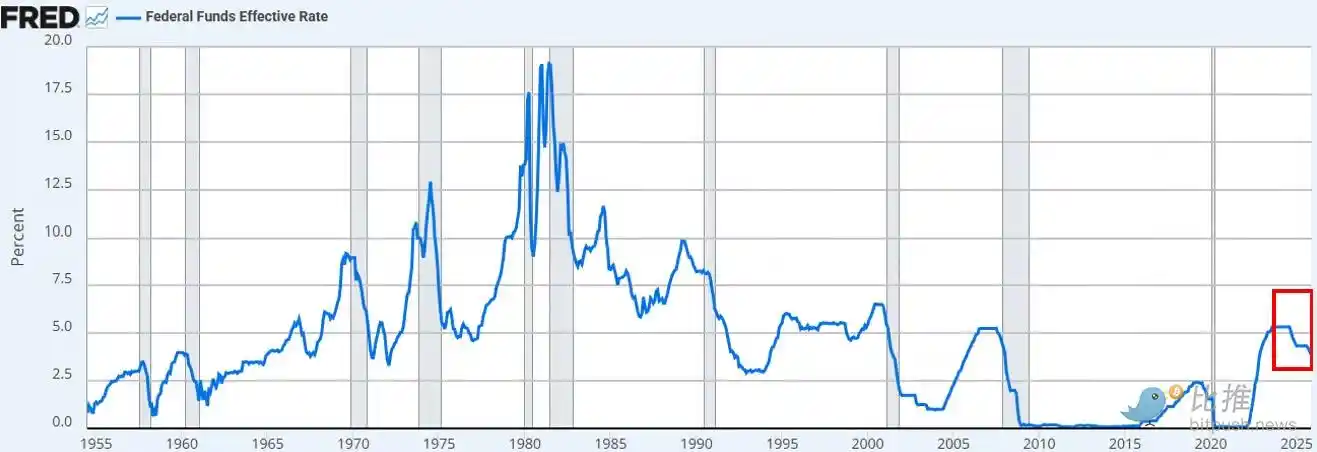

Die Federal Reserve hat die Zinsen wie erwartet gesenkt. Dies ist die dritte Zinssenkung in diesem Jahr und die sechste seit September 2024, was einer Gesamtreduzierung um 175 Basispunkte entspricht und den Federal Funds Rate auf den niedrigsten Stand seit etwa drei Jahren drückt.

Zusätzlich zur Zinssenkung kündigte Powell an, dass die Fed ab Dezember mit „Reservemanagement-Käufen“ von kurzfristigen Staatsanleihen in Höhe von 400 Milliarden Dollar pro Monat beginnen wird. Angesichts der anhaltenden Spannungen am Repo-Markt und der Liquidität im Bankensektor entsprach dieser Schritt voll und ganz unseren Erwartungen.

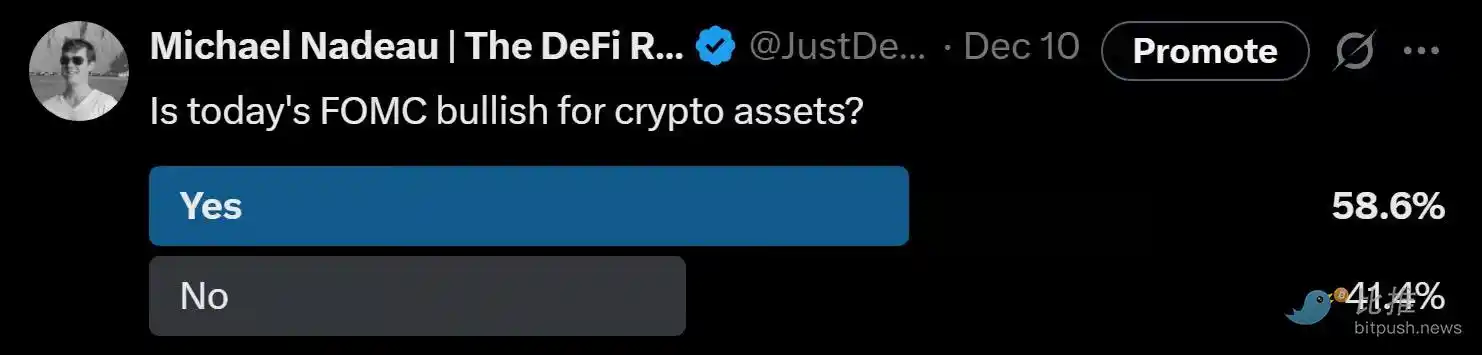

Die vorherrschende Marktmeinung (ob auf der Plattform X oder bei CNBC) ist, dass dies ein „dovish“ politischer Kurswechsel ist.

Die Debatte darüber, ob die Ankündigung der Fed „Gelddrucken“, „QE“ oder „QE-lite“ gleichkommt, dominierte sofort die sozialen Medien.

Unsere Beobachtung:

Als „Marktbeobachter“ stellen wir fest, dass der psychologische Zustand des Marktes immer noch zu einer „Risk-on“-Stimmung neigt. In diesem Zustand erwarten wir, dass Anleger politische Schlagzeilen überinterpretieren und versuchen, eine bullische Logik zusammenzusetzen, während sie den spezifischen Mechanismus übersehen, wie Politik in tatsächliche finanzielle Bedingungen übersetzt wird.

Unsere Ansicht ist: Die neue Politik der Fed ist günstig für die „Sanitäranlagen des Finanzmarktes“, aber nicht günstig für Risiko-Assets.

Wo unterscheiden wir uns von der allgemeinen Marktwahrnehmung?

Unsere Ansichten sind wie folgt:

· Käufe kurzfristiger Staatsanleihen ≠ Absorption der Marktduration

Die Fed kauft kurzfristige Staatsanleihen, keine langfristigen Kuponanleihen. Dies beseitigt nicht die Zinssensitivität (Duration) des Marktes.

· Hat langfristige Renditen nicht gedrückt

Obwohl kurzfristige Käufe die zukünftige Emission langfristiger Anleihen geringfügig reduzieren könnten, hilft dies nicht, die Laufzeitprämie zu komprimieren. Derzeit entfallen etwa 84 % der Staatsanleiheemissionen auf kurzfristige Papiere, sodass diese Politik die Durationsstruktur, mit der Anleger konfrontiert sind, nicht wesentlich verändert.

· Finanzielle Bedingungen sind nicht allgemein gelockert

Diese Reservemanagement-Käufe, die auf die Stabilisierung des Repo-Marktes und der Bankenliquidität abzielen, werden die realen Zinssätze, die Kreditkosten für Unternehmen, die Hypothekenzinsen oder die Diskontierungssätze für Aktien nicht systematisch senken. Ihre Wirkung ist partiell und funktional, keine breit angelegte monetäre Lockerung.

Daher: Nein, das ist kein QE. Das ist keine finanzielle Repression. Es muss klar sein, dass die Abkürzung keine Rolle spielt; Sie können es Gelddrucken nennen, wenn Sie möchten, aber es unterdrückt nicht gezielt langfristige Renditen durch die Entfernung der Duration – was Anleger zum riskanteren Ende der Kurve drängen würde.

Dieses Szenario ist nicht eingetreten. Die Preisentwicklung von BTC und dem Nasdaq-Index seit letztem Mittwoch bestätigt diesen Punkt.

Was würde unsere Ansicht ändern?

Wir glauben, dass BTC (sowie breitere Risiko-Assets) ihre Zeit im Rampenlicht haben werden. Aber das wird nach dem QE (oder wie auch immer die Fed die nächste Phase der finanziellen Repression nennt) kommen.

Dieser Moment wird eintreten, wenn:

· Die Fed das lange Ende der Renditekurve künstlich unterdrückt (oder dies dem Markt signalisiert).

· Die Realzinsen sinken (aufgrund steigender Inflationserwartungen).

· Die Kreditkosten für Unternehmen sinken (was Tech-Aktien/NASDAQ befeuert).

· Kompression der Laufzeitprämie (langfristige Zinsen sinken).

· Diskontierungssätze für Aktien sinken (was Anleger in längerfristige Risiko-Assets zwingt).

· Hypothekenzinsen sinken (angetrieben durch die Unterdrückung der langfristigen Zinsen).

An diesem Punkt werden Anleger den Geruch von „finanzieller Repression“ wittern und ihre Portfolios anpassen. Wir befinden uns noch nicht in diesem Umfeld, aber wir glauben, dass es kommt. Während das Timing immer schwierig ist, ist unsere Basisannahme: Die Volatilität wird im ersten Quartal des nächsten Jahres deutlich zunehmen.

Das ist es, was wir als kurzfristige Landschaft sehen.

2. Eine makroökonomischere Sicht

Das tiefere Problem sind nicht die kurzfristigen Maßnahmen der Fed, sondern der globale Handels- (Währungs-) Krieg und die Spannungen, die er im Kern des Dollarsystems erzeugt.

Warum?

Die USA bewegen sich auf die nächste Stufe ihrer Strategie zu: Rückverlagerung der Produktion, Neugestaltung der globalen Handelsbilanzen und Wettbewerb in strategischen Branchen wie KI. Dieses Ziel steht in direktem Konflikt mit der Rolle des Dollars als Weltreservewährung.

Der Status als Reservewährung kann nur aufrechterhalten werden, solange die USA weiterhin ein Handelsdefizit aufweisen. Im aktuellen System wird der Dollar ins Ausland geschickt, um Waren zu kaufen, die dann über Staatsanleihen und Risiko-Assets zurück in die US-Kapitalmärkte fließen. Das ist das Wesen des Triffin-Dilemmas.

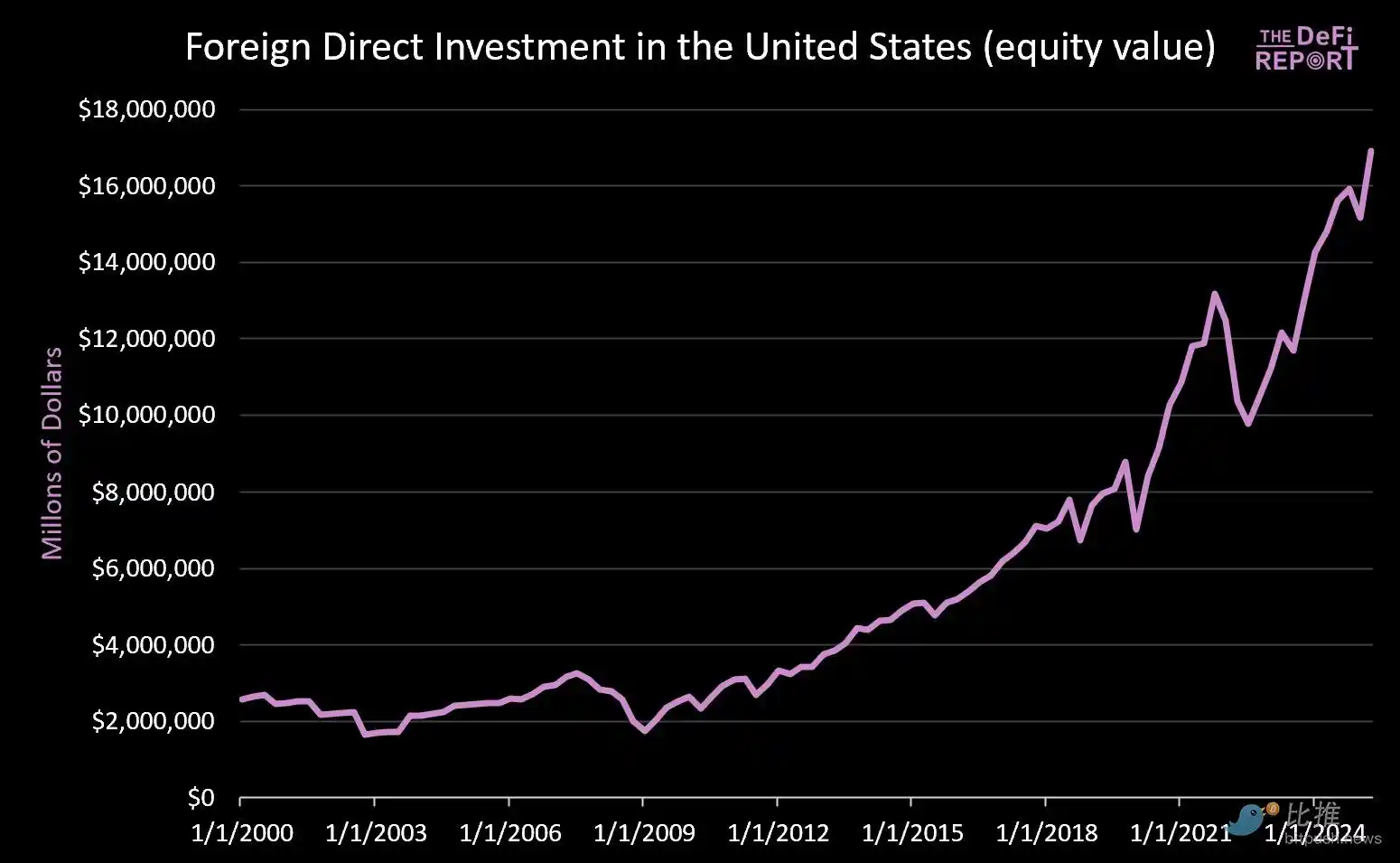

· Seit dem 1. Januar 2000 haben die US-Kapitalmärkte über 14 Billionen Dollar erhalten (ohne die 9 Billionen Dollar an Anleihen, die derzeit von Ausländern gehalten werden).

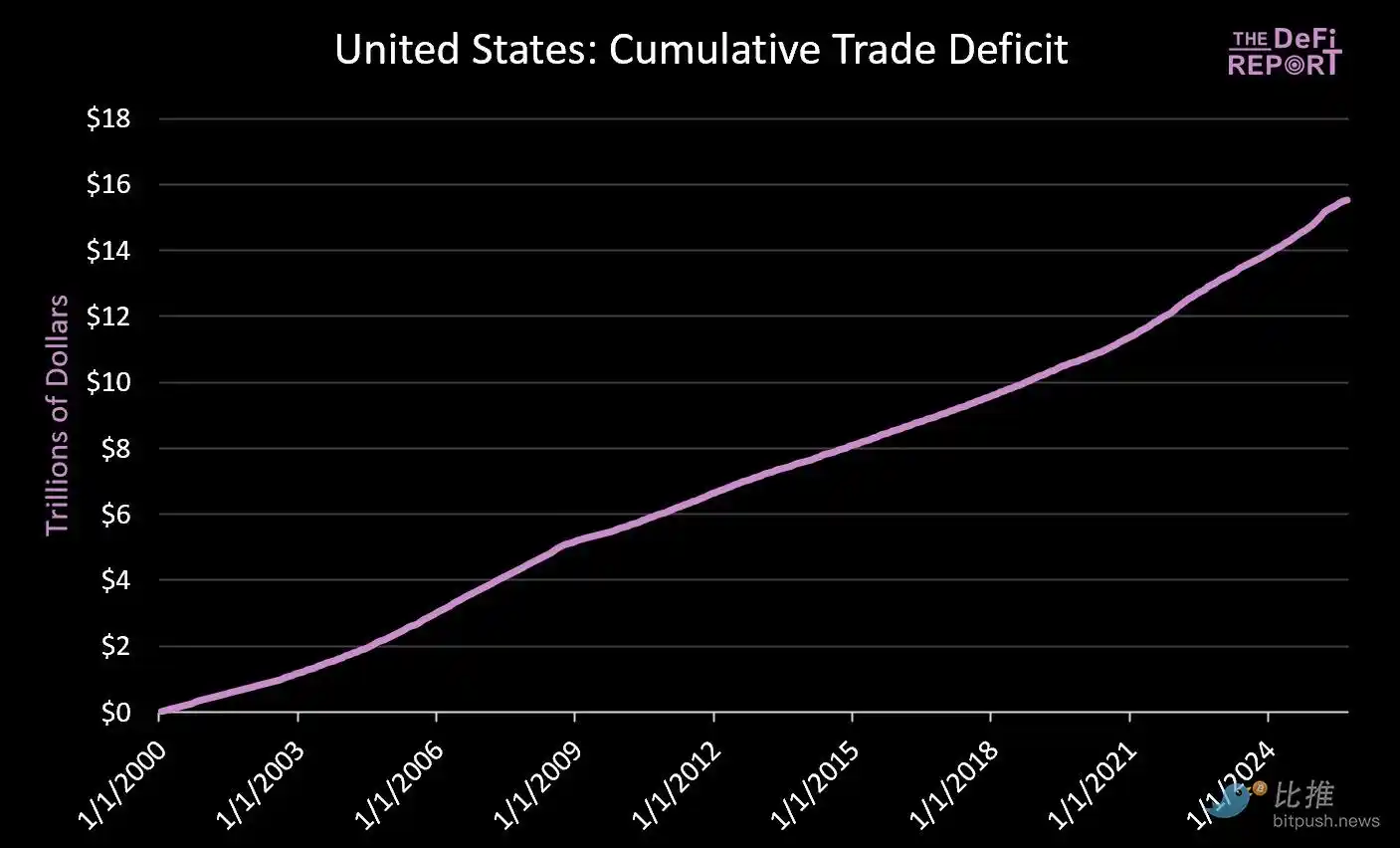

· Gleichzeitig sind rund 16 Billionen Dollar ins Ausland geflossen, um Waren zu bezahlen.

Die Bemühungen, das Handelsdefizit zu reduzieren, werden notwendigerweise das zyklische Kapital, das in den US-Markt zurückfließt, verringern. Während Trump Versprechen aus Japan und anderen Ländern zitiert, „550 Milliarden Dollar in die US-Industrie zu investieren“, erklärt er nicht, dass das Kapital Japans (und anderer Länder) nicht gleichzeitig in der Produktion und an den Kapitalmärkten existieren kann.

Wir glauben, dass diese Spannung nicht reibungslos gelöst werden wird. Stattdessen erwarten wir eine erhöhte Volatilität, eine Neubewertung von Vermögenswerten und letztendlich eine Währungsanpassung (d. h. eine Abwertung des Dollars und einen Rückgang des realen Wertes von US-Staatsanleihen).

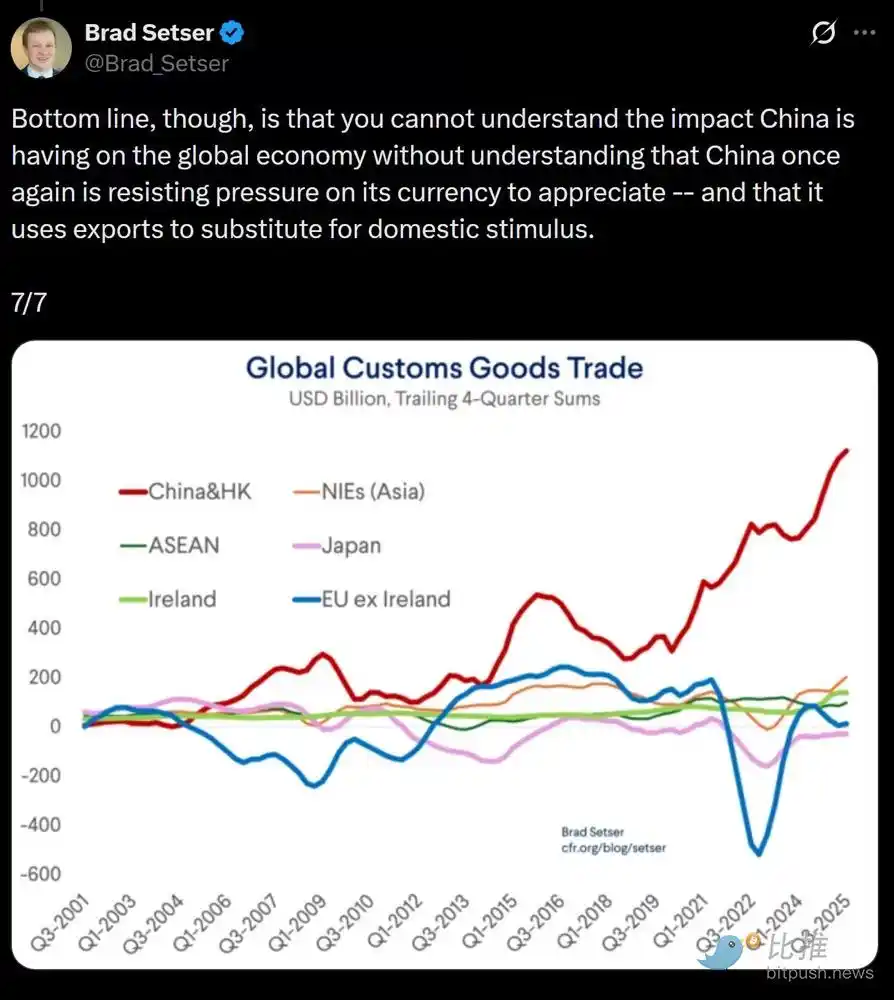

Der Kernpunkt ist: China unterdrückt künstlich den Wert des Renminbi (was seinen Exportprodukten einen künstlichen Preisvorteil verschafft), während der US-Dollar aufgrund ausländischer Kapitalzuflüsse künstlich überbewertet ist (was zu relativ günstigen Importpreisen führt).

Wir glauben, dass zur Bewältigung dieses strukturellen Ungleichgewichts eine obligatorische Abwertung des US-Dollars unmittelbar bevorstehen könnte. Unserer Ansicht nach ist dies der einzige gangbare Weg, um das globale Handelsungleichgewicht zu lösen.

In einer neuen Runde finanzieller Repression wird der Markt letztendlich bestimmen, welche Vermögenswerte oder Märkte sich als „Wertaufbewahrungsmittel“ qualifizieren.

Die entscheidende Frage ist, ob US-Staatsanleihen, wenn sich der Staub gelegt hat, immer noch die Rolle eines globalen Reserve-Assets spielen können.

Wir glauben, dass Bitcoin und andere globale, nicht-staatliche Wertaufbewahrungsmittel (wie Gold) eine weitaus bedeutendere Rolle spielen werden als heute. Der Grund dafür ist, dass sie knapp sind und sich nicht auf politisches Vertrauen stützen.

Das ist es, was wir als das „Makro-Setup“ sehen, das gerade etabliert wird.

Das könnte Ihnen auch gefallen

Wie balanciert man Risiko und Rendite bei DeFi-Erträgen?

Tom Lees Ethereum-These: Warum der Mann, der den letzten Zyklus vorhergesagt hat, jetzt verstärkt auf Bitmine setzt

Tom Lee entwickelt sich zu einem der einflussreichsten Unterstützer von Ethereum. Von Fundstrat bis Bitmine – seine Ethereum-These vereint Staking-Rendite, Treasury-Akkumulation und langfristigen Netzwerkwert. Hier erfahren Sie, warum „Tom Lee Ethereum“ zu einer der meistbeachteten Geschichten im Kryptobereich geworden ist.

Naval betritt persönlich die Bühne: Die historische Kollision zwischen Normalbürgern und Risikokapital

a16z Crypto: 9 Diagramme zum Verständnis der Entwicklungstrends von Stablecoins

Widerlegung von Yang Haipos These „Das Ende der Kryptowährung“

Kann ein Haartrockner 34.000 $ verdienen? Interpretation des Reflexivitätsparadoxons von Vorhersagemärkten

6MV-Gründer: Im Jahr 2026 ist der "entscheidende Wendepunkt" für Krypto-Investitionen erreicht.

Abraxas Capital prägt 2,89 Milliarden USDT: Liquiditätsschub oder nur mehr Stablecoin-Arbitrage?

Abraxas Capital hat soeben 2,89 Milliarden Dollar in neu geschaffenen USDT von Tether erhalten. Handelt es sich hierbei um eine positive Liquiditätsspritze für die Kryptomärkte oder ist es für einen Stablecoin-Arbitrage-Giganten einfach nur das übliche Geschäft? Wir analysieren die Daten und die wahrscheinlichen Auswirkungen auf Bitcoin, Altcoins und DeFi.

Ein Risikokapitalgeber aus der Kryptowelt sagte, KI sei zu verrückt, und sie seien sehr konservativ.

Die evolutionäre Geschichte von Vertragsalgorithmen: Ein Jahrzehnt von Perpetual Contracts, der Vorhang ist noch nicht gefallen

Bitcoin ETF Nachrichten heute: $2,1 Milliarden Zuflüsse signalisieren starke institutionelle Nachfrage nach BTC

Bitcoin ETF Nachrichten verzeichneten $2,1 Milliarden Zuflüsse über 8 aufeinanderfolgende Tage, was eine der stärksten jüngsten Akkumulationsphasen markiert. Hier ist, was die neuesten Bitcoin ETF Nachrichten für den BTC Preis bedeuten und ob die $80K Ausbruchsstufe als nächstes kommt.

Nachdem er von PayPal rausgeworfen wurde, will Musk ein Comeback auf dem Kryptowährungsmarkt schaffen

Michael Saylor: Der Winter ist vorbei – hat er recht? 5 Eckdatenpunkte (2026)

Michael Saylor twitterte gestern „Winter’s Over“. Es ist kurz. Es ist kühn. Und es bringt die Kryptowelt zum Reden.

Aber hat er recht? Oder ist das nur ein anderer CEO, der seine Taschen pumpt?

Schauen wir uns die Daten an. Seien wir neutral. Mal sehen, ob das Eis wirklich geschmolzen ist.

WEEX Bubbles App jetzt live visualisiert den Kryptomarkt auf einen Blick

WEEX Bubbles ist eine eigenständige App, die entwickelt wurde, um Benutzern zu helfen, komplexe Bewegungen des Kryptomarktes schnell durch eine intuitive Blasenvisualisierung zu verstehen.

Polygon-Mitbegründer Sandeep: Nach dem Kettenbrückenunglück

Wichtige Aktualisierung auf der Website: Über 10 fortgeschrittene Chart-Stile für tiefere Marktanalysen

Um leistungsstärkere und professionellere Analysetools bereitzustellen, hat WEEX ein großes Upgrade für seine Web-Handelscharts eingeführt – jetzt mit Unterstützung für bis zu 14 fortgeschrittene Chart-Stile.

Morgenbericht | Aethir sichert sich einen 260-Millionen-Dollar-Unternehmensvertrag mit Axe Compute; New Fire Technology übernimmt das Handelsteam der Avenir Group; Kalshi übertrifft Polymarkets Handelsvolumen.

Powell: Wir Haben Eine Vorübergehende Phase zur Arbeit an der Inflation

Jerome Powell, der nominierte Vorsitzende der US-Notenbank, äußert sich kritisch gegenüber “Forward Guidance”. Er hebt die Notwendigkeit hervor,…

Wie balanciert man Risiko und Rendite bei DeFi-Erträgen?

Tom Lees Ethereum-These: Warum der Mann, der den letzten Zyklus vorhergesagt hat, jetzt verstärkt auf Bitmine setzt

Tom Lee entwickelt sich zu einem der einflussreichsten Unterstützer von Ethereum. Von Fundstrat bis Bitmine – seine Ethereum-These vereint Staking-Rendite, Treasury-Akkumulation und langfristigen Netzwerkwert. Hier erfahren Sie, warum „Tom Lee Ethereum“ zu einer der meistbeachteten Geschichten im Kryptobereich geworden ist.