美元大貶值前夜,比特幣正等待最後的導火線

原文標題:BTC: Onchain Data Update + our views on last week's FOMC and the "big picture"

原文作者:Michael Nadeau,The DeFi Report

原文編譯: 比推Bitpush News

上週,聯準會將利率下調至3.50%–3.75% 的目標區間——這一舉動已完全被市場消化,基本上在預料之中。

真正讓市場感到驚訝的是,聯準會宣布每月將購買400 億美元的短期國債(T-bills),這迅速被部分人士貼上了「輕量版量化寬鬆(QE-lite )」的標籤。

在今天的報告中,我們將深入解析這項政策改變了什麼,又沒有改變什麼。此外,我們還將解釋為什麼這種差異對風險資產至關重要。

讓我們開始吧。

1.“短期”佈局

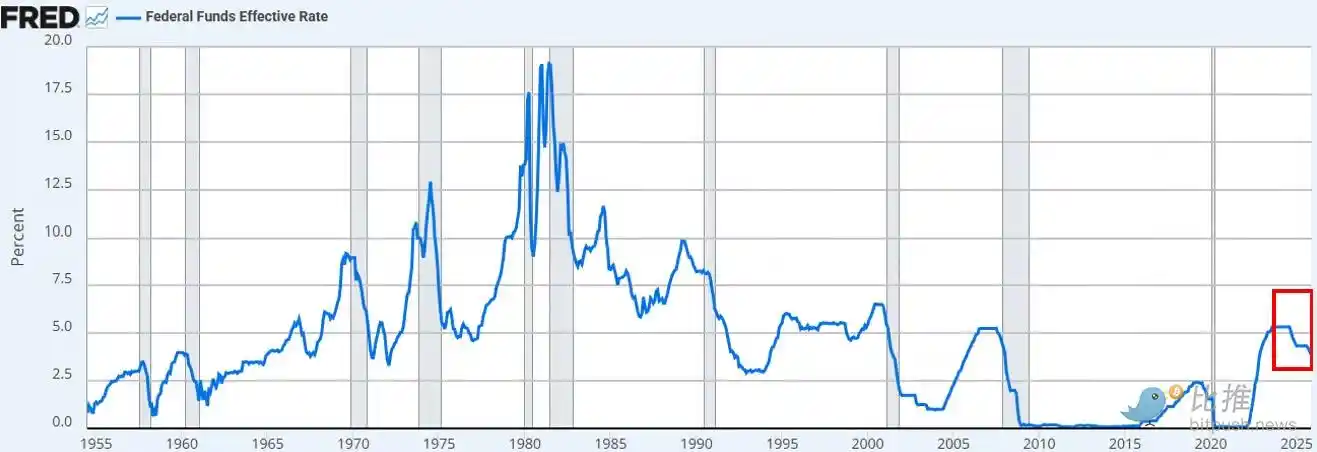

聯準會如期降息。這是今年的第三次降息,也是自2024 年9 月以來的第六次降息。總計利率已下調了175 個基點,將聯邦基金利率推至約三年來的最低水準。

除了降息外,鮑威爾還宣布聯準會將從12 月開始,以每月400 億美元的速度開啟「儲備管理購買」(Reserve Management Purchases) 短期國債。考慮到回購市場和銀行部門流動性的持續緊張,這項措施完全在我們的預料之中。

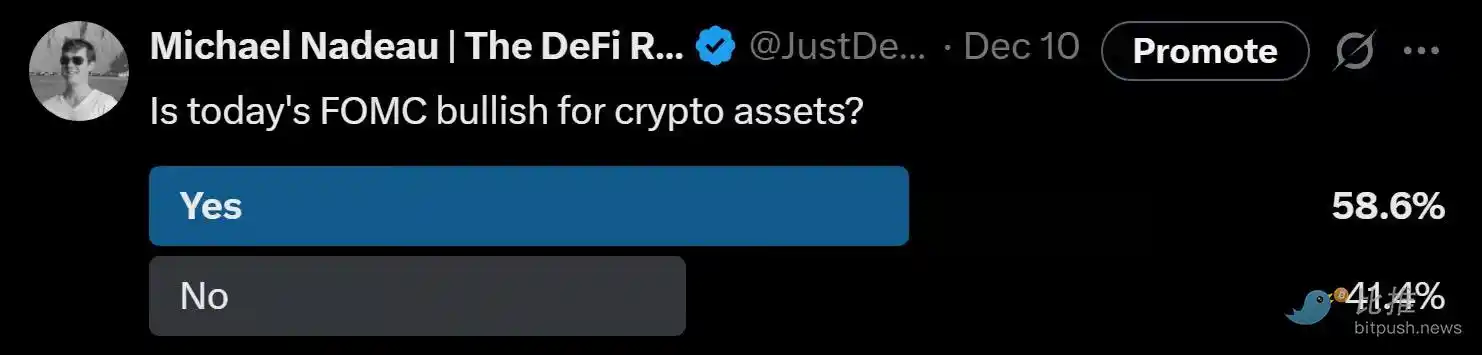

目前市場的共識觀點(無論是在X 平台上或CNBC 上)都認為這是一種「鴿派」的政策轉變。

關於聯準會的公告是否等同於「印鈔」、「QE」或「QE-lite」的討論立即佔領了社群媒體的時間線。

我們的觀察:

身為「市場觀察者」,我們發現市場的心理狀態仍傾向於「風險偏好」(Risk-on)。在這種狀態下,我們預期投資者會對政策頭條進行「過度擬合」,試圖拼湊出看漲邏輯,卻忽略了政策轉化為實際金融條件的具體機制。

我們的觀點是:聯準會的新政策對「金融市場管道」是利好的,但對風險資產並非利好。

我們和市場普遍認知的差異在哪裡?

我們的觀點如下:

· 短期公債購買≠ 吸收市場久期

聯準會購買的是短期國庫券(T-bills),而非長期付息債券(coupons)。這並未移除市場的利率敏感度(久期)。

· 並未壓制長期收益率

儘管短期購買可能會輕微減少未來的長期債券發行,但這無助於壓縮期限溢價。目前約84% 的國債發行已為短期票據,因此該政策並未實質改變投資者面臨的久期結構。

· 金融條件並未全面寬鬆

這些旨在穩定回購市場和銀行流動性的儲備管理購買,並不會系統性降低實際利率、企業借貸成本、抵押貸款利率或權益貼現率。其影響是局部且功能性的,而非廣泛的貨幣寬鬆。

因此,不,這不是QE。這不是金融壓抑。需要明確的是,縮寫詞並不重要,你可以隨意稱之為印鈔,但它並未刻意通過移除久期來抑制長期收益率——而正是這種抑制才會迫使投資者轉向風險曲線的高端。

目前這種情況並未發生。自上週三以來,BTC 和納斯達克指數的價格走勢也證實了這一點。

什麼會改變我們的看法?

我們相信BTC(以及更廣泛的風險資產)會有它們的輝煌時刻。但那將發生在QE 之後(或聯準會如何稱呼下一階段的金融壓抑)。

當以下情況出現時,那一刻就到來了:

· 聯準會人為抑制殖利率曲線的長端(或向市場發出訊號)。

· 實際利率下降(由於通膨預期上升)。

· 企業借貸成本下降(為科技股/納斯達克提供動力)。

· 期限溢價壓縮(長期利率下降)。

· 股票折現率下降(迫使投資者進入更長久期的風險資產)。

· 抵押貸款利率下降(受長端利率抑制驅動)。

屆時,投資人將嗅到「金融壓抑」的味道,並調整投資組合。我們目前尚未處於這種環境中,但我們相信它即將到來。雖然時機總是難以掌握,但我們的基準假設是:波動性將在明年第一季顯著增加。

這就是我們認為的短期格局。

2. 更宏觀的局面

更深層的問題不在於聯準會的短期政策,而是全球貿易戰(貨幣戰),以及它在美元體系核心製造的緊張局勢。

為什麼?

美國正邁向策略的下一階段:製造業回流、重塑全球貿易平衡,並在AI 等戰略必需產業展開競爭。這一目標與美元作為世界儲備貨幣的角色存在直接衝突。

儲備貨幣地位只有在美國持續運作貿易逆差的情況下才能維持。在當前體系下,美元被送往海外購買商品,然後透過國債和風險資產循環回流至美國資本市場。這就是「特里芬難題」(Triffin's Dilemma) 的本質。

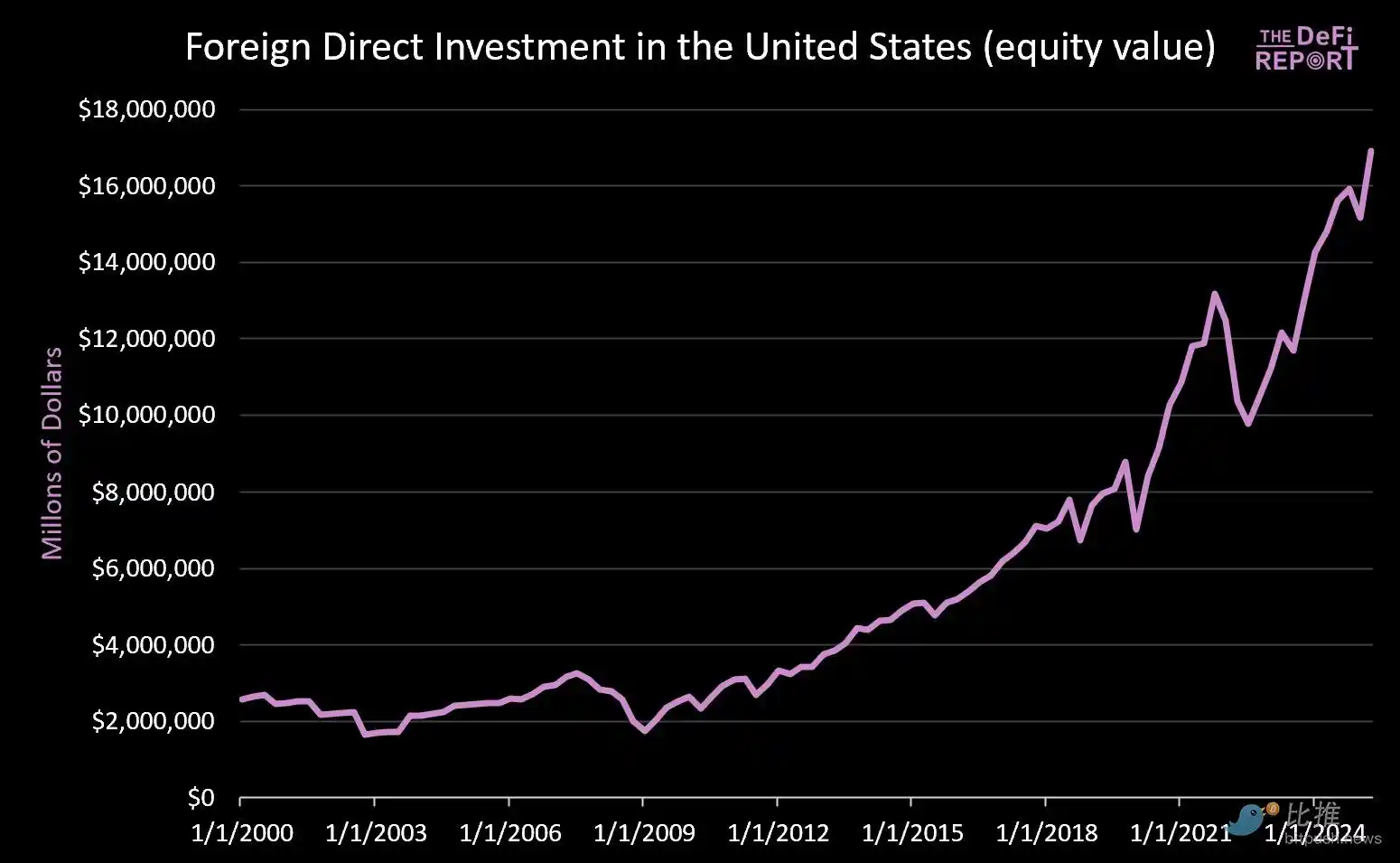

· 自2000 年1 月1 日以來:美國資本市場流入了超過14 兆美元(這還沒算上目前外國人持有的9 兆美元債券)。

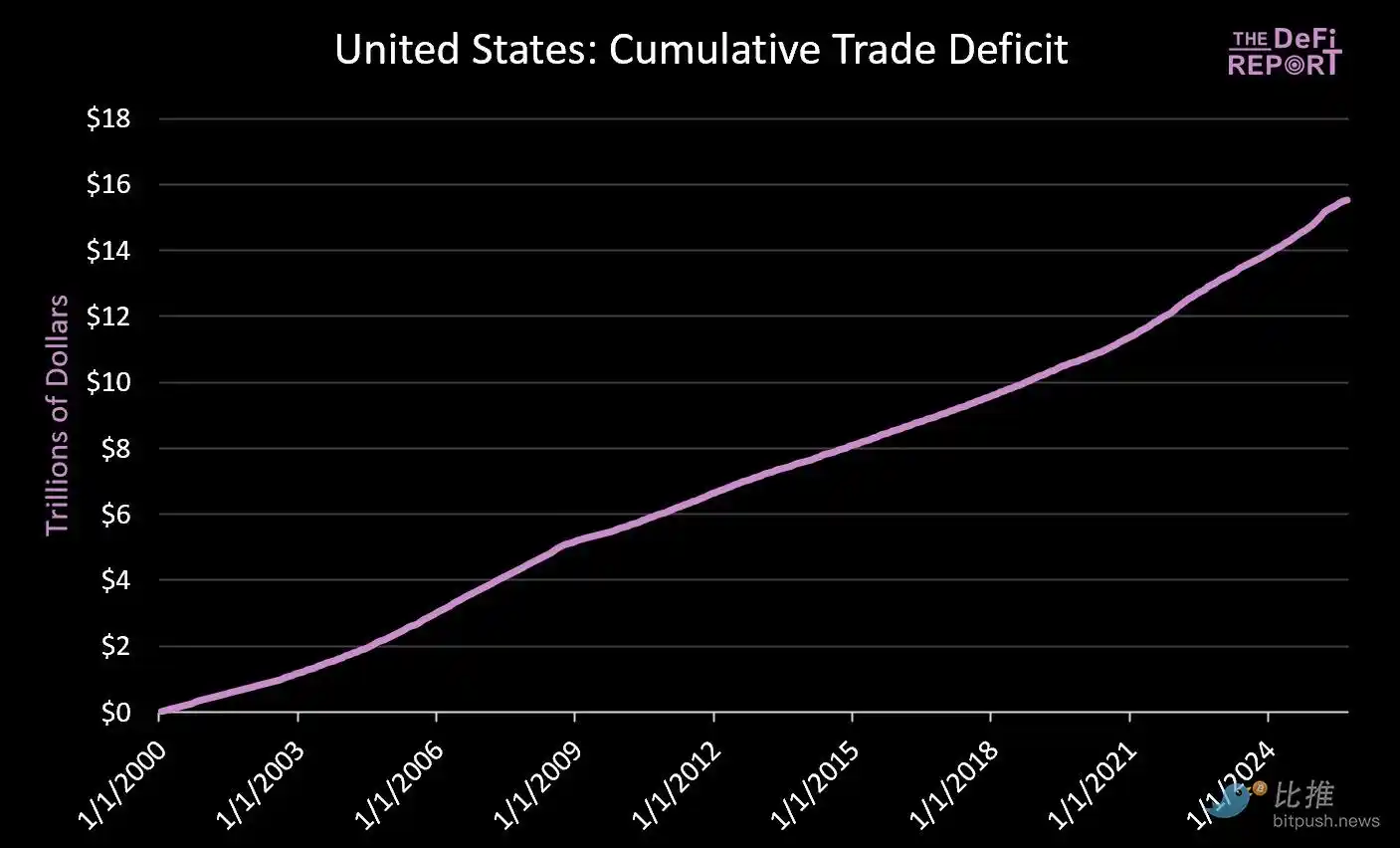

· 同時,為了支付商品,約有16 兆美元流向海外。

減少貿易逆差的努力必然會減少流回美國市場的循環資本。雖然川普宣揚日本等國承諾「向美國工業投資5,500 億美元」,但他沒有說明的是,日本(及其他國家)的資本不可能同時存在於製造業和資本市場中。

我們認為這種緊張局勢不會得到平穩解決。相反,我們預期會出現更高的波動性、資產重新定價,以及最終的貨幣調整(即美元貶值以及美國國債實際價值的縮水)。

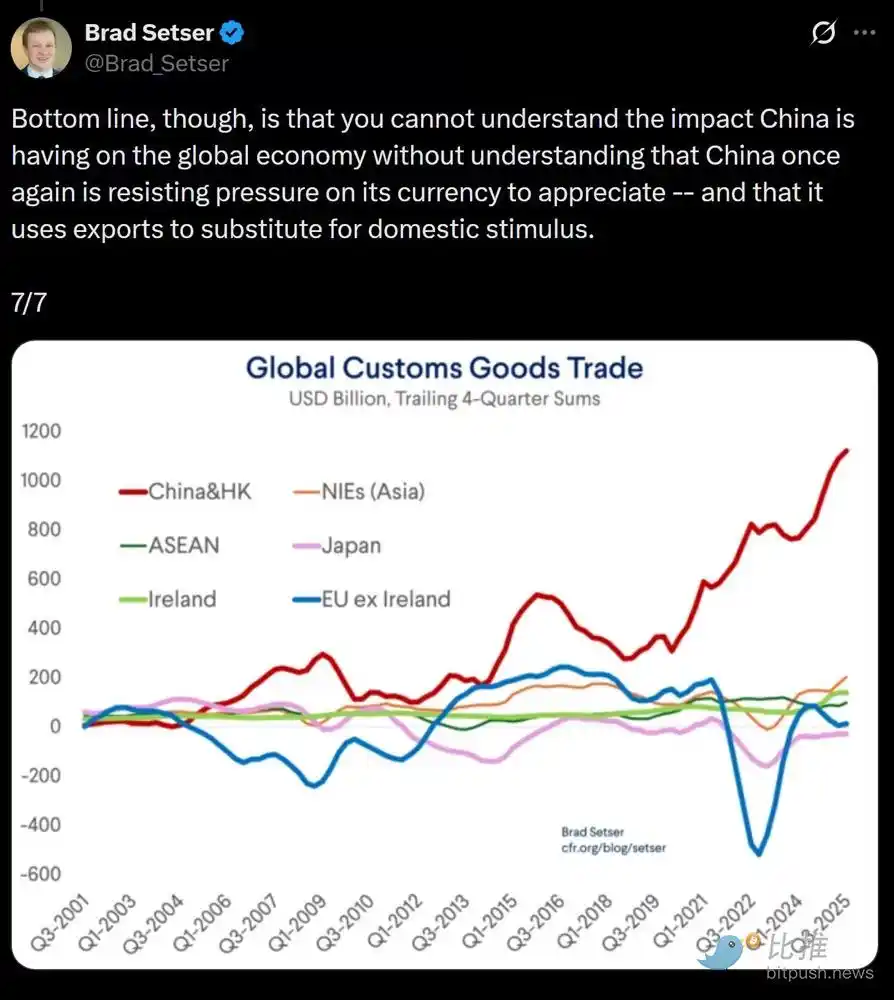

核心觀點是:中國正在人為壓低人民幣匯率(使其出口產品獲得人為的價格優勢),而美元則因外國資本投資被人為高估(導致進口產品價格相對低廉)。

我們認為,為解決這一結構性失衡,一場強制性的美元貶值可能即將到來。在我們看來,這是解決全球貿易失衡問題的唯一可行路徑。

在新一輪的金融壓制環境下,市場終將決定哪些資產或市場具備「價值儲存」的資格。

關鍵問題在於,當一切塵埃落定時,美國國債是否還能繼續扮演全球儲備資產的角色。

我們相信,比特幣以及其他全球性、非主權性質的價值儲存載體(例如黃金)將發揮遠比現在更重要的作用。原因在於:它們具備稀缺性,且不依賴任何政策信用。

這就是我們所看到的「宏觀格局」設定。

猜你喜歡

Polymarket vs. Kalshi:預測市場「梗圖大戰」完整時間線

Consensus HK 觀察:2026年的第一場大會,誕生了哪些共識?

上任不足一年又離職,以太坊基金會核心人物為何又出走?

俄烏戰爭預測市場分析報告

以太坊基金會執行董事離職、Coinbase評級下調,海外幣圈今天在聊啥?

誰在CFTC牌桌上?一場美國創新金融話語權的重新分配

埃隆·馬斯克的 X Money 對比加密貨幣的合成美元:誰將贏得貨幣的未來?

合成美元是如何運作的?本指南解釋了它們的策略、相對於 USDT 等傳統穩定幣的優勢,以及每位加密貨幣交易者都必須了解的風險。

以色列軍方,正在Polymarket上抓內鬼

Q4巨虧6.67億美元:Coinbase財報預示2026幣圈年關難過?

貝萊德買UNI,圖什麼?

迷失香港

黃金一度跌超4%、白銀暴跌11%,美股大跌引爆算法交易貴金屬賣盤?

Coinbase和Solana接連出招,Agent經濟將成為下一個大敘事

Aave DAO贏了,但遊戲尚未結束

Coinbase財報討論、Aave幣股權益之爭新進展,海外幣圈今天在聊啥?

紐約證券交易所母公司 ICE 放大招,指數期貨合約與市場情緒預測工具雙管齊下

鏈上選擇權,DeFi礦工和交易員的十字路口

WEEX 和 LALIGA 如何重新定義精英表現

WEEX 與西甲聯賽合作:當交易紀律與足球卓越相遇。了解 WEEX(香港和台灣的官方區域合作夥伴)如何通過戰略、控制和長線業績的共同價值觀,將加密貨幣和體育愛好者聚集在一起。