Alle warten auf das Ende des Krieges, aber deutet der Ölpreis auf einen längeren Konflikt hin?

Originaltitel: Öl ist der Krieg

Originalautor: Garrett

Übersetzung: Peggy, BlockBeats

Anmerkung der Redaktion: Während der Markt Ölpreisschwankungen immer noch als eine „Ergebnisvariable“ des Krieges betrachtet, argumentiert dieser Artikel, dass es in Wirklichkeit darum geht zu verstehen, wie der Krieg selbst durch den Ölpreis bepreist wird.

Durch die anhaltende Blockade der Straße von Hormuz ist das globale Ölversorgungssystem gezwungen, sich umzustrukturieren – asiatische Käufer wenden sich massiv US-Rohöl zu, WTI übertrifft Brent, was einen strukturellen Wandel bei den Preismechanismen und Handelsströmen markiert. Kurzfristige Preisdifferenzen lassen sich durch Verträge erklären, doch auf einer tieferen Ebene stellt sich die Frage: „Wer kann noch liefern?“

Der Autor weist ferner darauf hin, dass der entscheidende Fehlurteilspunkt im aktuellen Markt nicht der Preis, sondern die Zeit ist. Die Terminkurve impliziert weiterhin eine Annahme: dass der Konflikt kurzfristig beendet sein wird und sich das Angebot erholen wird. Wahrscheinlicher ist jedoch ein langwieriger Abnutzungskrieg. Dies bedeutet, dass der hohe Ölpreis kein vorübergehender Schock mehr ist, sondern sich zu einem längerfristigen strukturellen Zustand entwickeln wird, wobei sich die Spanne auf 120–150 Dollar verschiebt oder nach oben bewegt.

In diesem Kontext ist Rohöl nicht mehr nur ein Rohstoff, sondern hat sich zur „vorgelagerten Variable“ aller Vermögenswerte entwickelt. Die Preisanpassung wird sich kaskadenartig auf Zinssätze, Wechselkurse, Aktienmärkte und Kreditmärkte auswirken.

Der Markt hat den Ausbruch des Krieges bereits eingepreist, die Fortsetzung des Krieges jedoch noch nicht.

Nachfolgend der Originaltext:

Trump setzte dem Iran eine Frist von 10 Tagen. Das war schon vor einer Woche. Gestern erinnerte er alle noch einmal daran: Der Countdown beträgt jetzt nur noch 48 Stunden. Die Antwort Teherans lautete: Nein.

Vor fünf Wochen, am 28. Februar, als US-amerikanische und israelische Kampfflugzeuge den Iran angriffen, herrschte am Markt noch die Preislogik eines „chirurgischen“ Luftangriffs vor: zwei Wochen, höchstens drei Wochen; die Straße von Hormuz wurde wieder geöffnet; die Ölpreise stiegen sprunghaft an und fielen dann wieder zurück, bis sich alles wieder normalisierte.

Unser Urteil lautete damals jedoch: nein.

Von Anfang an waren wir der festen Überzeugung, dass dieser Krieg zunächst eskalieren und sich erst später möglicherweise beruhigen würde. Am wahrscheinlichsten war der Einsatz von Bodentruppen, der sich zu einem langen und langwierigen Konflikt ausweiten würde. Die Ausfallzeit der Straße von Hormuz würde die Annahme, dass der Markt bereit war, in seine Modelle einzubeziehen, bei weitem übersteigen. Wir haben eine vollständige Logik in Bezug auf den Zeitrahmen, das Preismodell für die Straße von Hormuz und die Analyse der Kriegsvariablen bereitgestellt.

Die Kernaussage ist einfach: Der Iran muss nicht gewinnen, er muss lediglich die Kriegskosten so weit in die Höhe treiben, dass Washington gezwungen ist, nach einer Ausstiegsstrategie zu suchen. Und dieser „Ausweg“ wird nicht mit einer reibungslosen Wiedereröffnung der Meerenge einhergehen.

Fünf Wochen später wird jeder wichtige Aspekt dieser Bewertung schrittweise validiert. Die Straße von Hormuz ist noch immer nicht wieder geöffnet. Der Preis für Brent-Rohöl schloss bei knapp 110 Dollar. Das Pentagon bereitet sich auf wochenlange Bodenoperationen vor. Trumps Kriegsziel hat sich ebenfalls von der „Denuklearisierung“ hin zur „Rückführung der Gegenseite in die Steinzeit“ verschoben, aber er kann immer noch nicht klar definieren, was „Sieg“ bedeutet.

Der Einsatz von Bodentruppen ist der Wendepunkt der Eskalation, den wir beobachtet haben. Das Marine Corps und die Luftlandeeinheiten versammeln sich bereits im Kriegsgebiet – ein Moment, der nun unmittelbar bevorsteht.

Doch wichtiger als die nächste Runde von Luftangriffen oder das nächste Ultimatum ist das Öl.

Öl ist nicht ein Nebenprodukt dieses Krieges; Öl selbst ist der Kern des Krieges. Der Aktienmarkt, der Anleihenmarkt, der Kryptomarkt, die US-Notenbank und sogar Ihre täglichen Lebensmittelausgaben – alles ist eine nachgelagerte Variable. Solange die Einschätzung des Ölpreises richtig ist, wird sich alles andere von selbst ergeben; sobald die Einschätzung falsch ist, werden alle anderen Entscheidungen bedeutungslos.

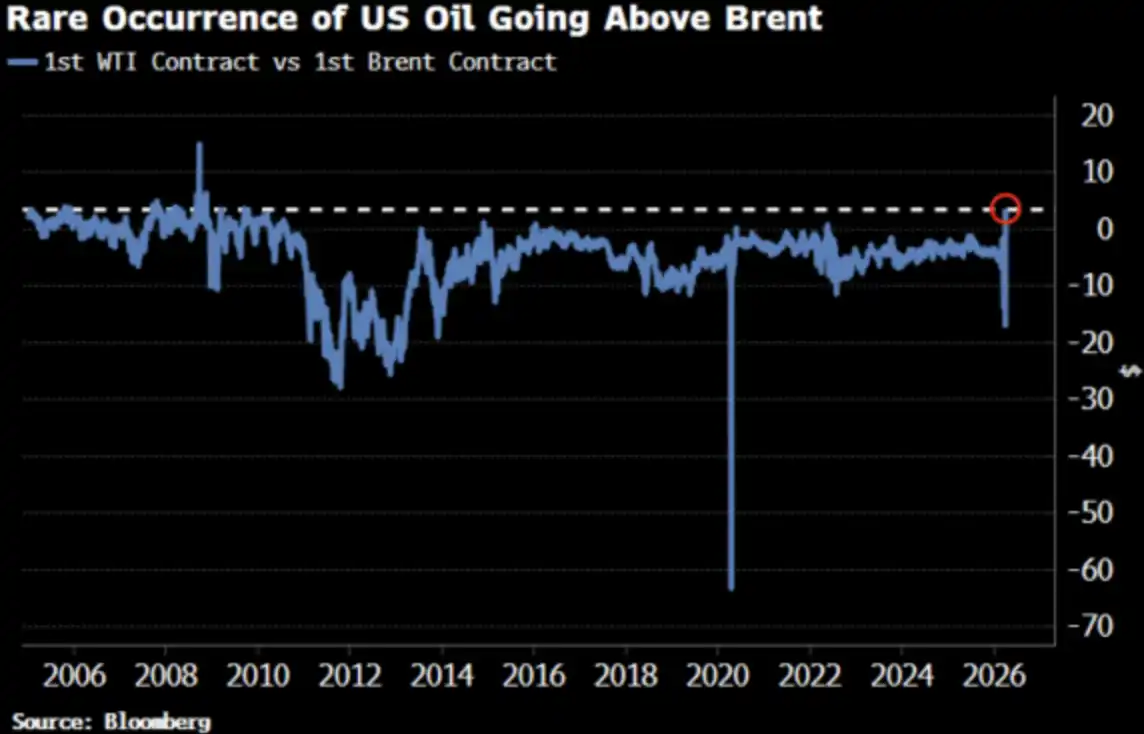

Der Preis für WTI-Rohöl hat den Preis für Brent-Rohöl zum ersten Mal seit 2022 übertroffen – eine Entwicklung, die bereits die Aufmerksamkeit des Marktes auf sich gezogen hat.

Gut, so sollte es sein.

WTI übertrifft Brent: Alle fragen sich, warum

Am 2. April schloss der WTI-Rohölpreis bei 111,54 US-Dollar, während der Brent-Preis bei 109,03 US-Dollar schloss. Der Aufschlag von WTI gegenüber Brent betrug 2,51 US-Dollar, die größte Preisdifferenz seit 2009. Noch vor zwei Wochen war WTI deutlich günstiger als Brent.

Alle fragen sich: Was ist passiert? Nachfolgend finden Sie die Kurzfassung und eine realistischere Version.

Zusammenfassungsversion: Fehlende Übereinstimmung des Fälligkeitsdatums

Der WTI-Frontmonatskontrakt bezieht sich auf die Lieferung im Mai, während der Brent-Frontmonatskontrakt auf Juni verschoben wurde. In einer derart angespannten Angebotslage bedeutet eine „Lieferung vor einem Monat“ einen höheren Preis – WTI hatte zufällig einen früheren Liefertermin.

Der Ölhändler Adi Imsirovic, der über 35 Jahre Handelserfahrung verfügt und derzeit bei Oxford arbeitet, erklärte, dass die Käufer zusätzlich zu den historisch hohen Fracht- und Versicherungskosten bereit seien, fast 30 Dollar mehr pro Barrel für Brent-Rohöl zu zahlen, das einen Monat früher geliefert werde. In seiner 35-jährigen Karriere hat er noch nie eine solche Situation erlebt.

Dies ist eine Erklärung auf „Mechanismusebene“ – sie ist richtig, aber nicht vollständig.

Echte Version: Die Preiskurve verschiebt sich insgesamt.

Die Annäherung zwischen WTI und Brent ist nicht nur eine vorübergehende Fehlausrichtung von Verträgen mit kurzer Laufzeit. Bloomberg weist darauf hin, dass dieses Phänomen über mehrere Kontraktmonate hinweg deutlich sichtbar ist und die gesamte Terminkurve umfasst. Mit anderen Worten: Die gesamte Preiskurve wird neu bewertet.

Was ist der Grund? Eine Verschiebung der asiatischen Nachfrage. Ende März sicherten sich asiatische Raffinerien rund 10 Millionen Barrel US-Rohöl für die Verladung im Mai; in der Vorwoche hatten sie außerdem rund 8 Millionen Barrel gekauft. Kpler geht davon aus, dass die US-Rohölexporte nach Asien im April 1,7 Millionen Barrel pro Tag erreichen werden, gegenüber 1,3 Millionen Barrel pro Tag im März. China, Südkorea, Japan und die Raffinerie von ExxonMobil in Singapur kaufen alle US-Rohöl – weil es derzeit die einzige Option ist.

Die Straße von Hormuz bleibt geschlossen. Abu Dhabis wichtigste Rohölsorte Murban – die nächstliegende Alternative zu WTI – ist vom Weltmarkt verschwunden. WTI entwickelt sich zum globalen „Öl mit Grenzpreisbildung“.

Dies ist keine Panikkäufe, sondern eine strukturelle Verschiebung der Warenströme.

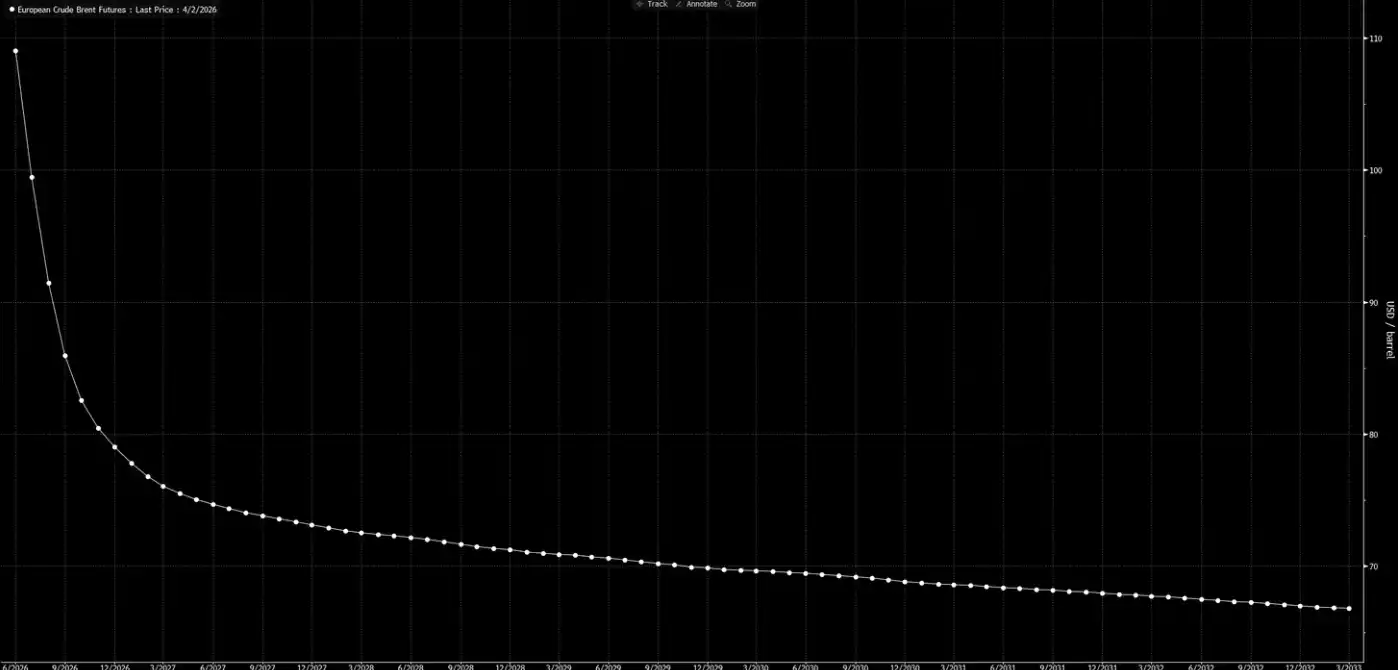

Schauen wir uns nun die Terminkurskurve noch einmal an.

Diese Kurve vermittelt ein Signal: Dies ist nur ein vorübergehender Schock, und bis Weihnachten wird alles wieder normal sein.

Wir halten diese Kurve für „Träumerei“.

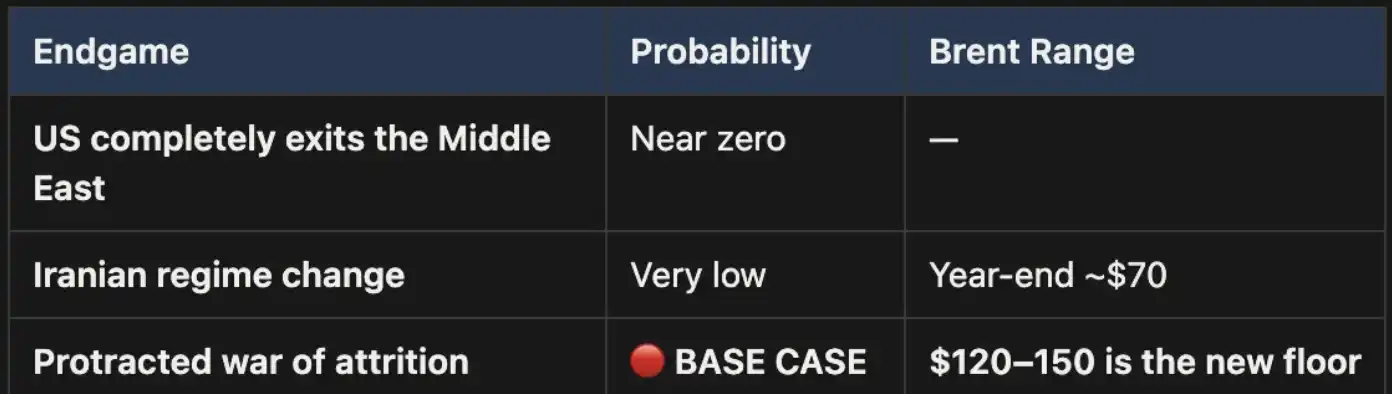

Drei Enden, ein Grundpfad

Wir haben diesen analytischen Rahmen bereits im „Weekly Signal Playbook“ vorgestellt. Bislang hat es keine Veränderungen gegeben; im Gegenteil, die Wahrscheinlichkeit des Basisszenarios hat sich sogar noch erhöht.

Dieser Krieg kann letztendlich nur auf drei Arten enden:

Die drei möglichen Enden sind in der Grafik aufgeführt: erstens, vollständiger Rückzug der USA aus dem Nahen Osten; zweitens, Regimewechsel im Iran (ähnlich wie im Irak 2003); drittens, ein langwieriger Abnutzungskrieg.

Eine Beendigung ist politisch nahezu unmöglich.

Auch die zweite Möglichkeit hält einer Überprüfung nicht stand: Die Geländebeschaffenheit, der Truppenbedarf und die sich wandelnde Logik der Guerillakriegsführung deuten allesamt darauf hin, dass dieser Weg kostspielig und schwer zu einem Abschluss zu bringen ist. Irans Landfläche ist dreimal so groß wie die des Irak, die Bevölkerung ist fast doppelt so groß, ganz zu schweigen von dem gebirgigen Terrain, das Invasoren keinerlei Schutz bieten würde. Wir schreiben nicht das Jahr 2003.

Ende drei ist das Basisszenario, und seine Wahrscheinlichkeit ist sehr hoch. Sollte sich der Konflikt zu einem langwierigen Abnutzungskrieg ausweiten, wird die Schließung der Straße von Hormuz andauern und die Ölpreise werden hoch bleiben. Dieses hohe Niveau wird strukturell und nicht vorübergehend sein. Die aktuelle Terminkurskurve spiegelt dies eindeutig nicht ausreichend wider.

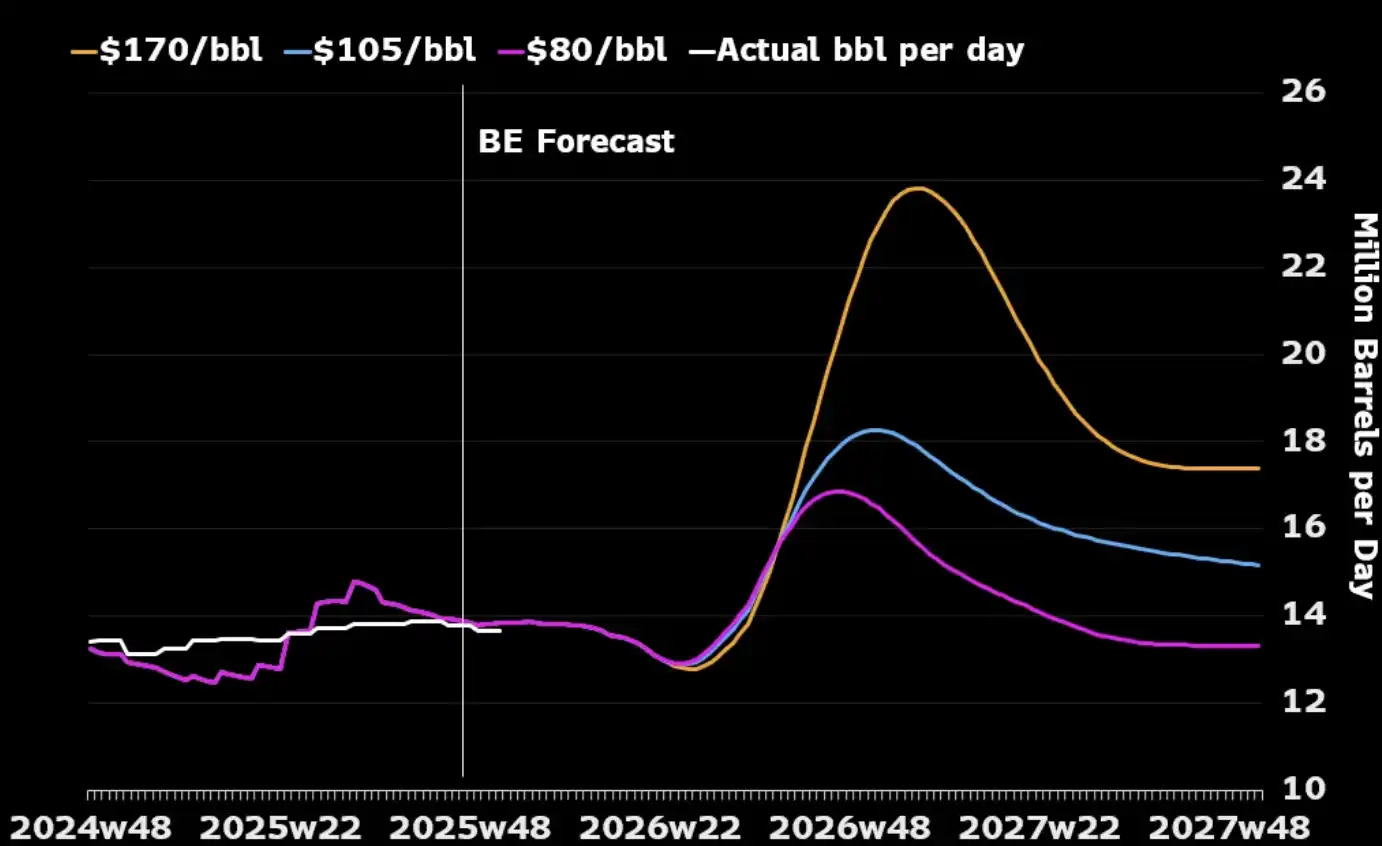

Ein oft übersehener Punkt ist folgender: Betrachtet man ausschließlich die Ölindustrie selbst, könnte ein langwieriger Krieg tatsächlich mit den strategischen Interessen der USA übereinstimmen. Die Ölproduktionskapazität im Nahen Osten würde während des Konflikts beeinträchtigt, was die globalen Abnehmer zwingen würde, auf nordamerikanische Energie zurückzugreifen, da nur noch wenige alternative Quellen zur Verfügung stehen. Die höheren Ölpreise würden auch Anreize für US-Produzenten schaffen, ihre Produktion auszuweiten – durch mehr Bohranlagen und verstärkte Investitionen in Schieferöl. Wie aus der untenstehenden Grafik hervorgeht, folgte auf fast jeden bedeutenden historischen Ölpreisanstieg ein Produktionsanstieg in den USA innerhalb der darauffolgenden 12 bis 18 Monate.

Die einzige Kostenfrage, die die USA wirklich angehen müssen, ist die im Inland: Wie lässt sich verhindern, dass die Benzinpreise langfristig über 4 Dollar pro Gallone bleiben und eine politische Gegenreaktion auslösen? Es handelt sich hierbei eher um eine „Schmerzschwelle“ als um einen Zustand, der bestimmt, wann der Krieg endet.

Preis "Arithmetik"

In einem Szenario, in dem die Straße von Hormuz geschlossen ist, stellt der Preis von 110 US-Dollar für Brent keine Obergrenze, sondern lediglich einen Ausgangspunkt dar. In unserem Basisszenario werden die Ölpreise, solange die Meerenge geschlossen bleibt, im Bereich von 120 bis 150 US-Dollar liegen.

Mit jeder Woche schwinden die Lagerbestände. Laut UBS-Daten sanken die globalen Lagerbestände Ende März auf den Fünfjahresdurchschnitt – und das noch vor der jüngsten Eskalation. Macquarie geht davon aus, dass bei einer Dauer des Krieges über sechs Monate hinaus und einer anhaltenden Schließung der Meerenge die Wahrscheinlichkeit eines Ölpreisanstiegs auf 200 Dollar bei 40 % liegt.

Der Prompt Spread (die Preisdifferenz zwischen den beiden aktuellsten Brent-Kontrakten) hat sich auf 8,59 $/Barrel ausgeweitet. Der Markt zahlt einen Aufschlag von rund 8 % für die „Lieferung in einem Monat“ – ein Spannungsniveau, das seit 2008 nicht mehr beobachtet wurde.

Im Jahr 2008 kam es jedoch nicht zu einer physischen Blockade von 15 % des weltweiten Angebots.

Heute basieren nahezu alle Modelle, Preiskurven und Jahresendprognosen der Wall Street auf der gleichen Annahme: dass dieser Konflikt enden wird, die Straße von Hormuz wieder geöffnet wird, die Ölpreise sich wieder normalisieren werden und die Welt wieder so sein wird wie vorher.

Unsere Einschätzung lautet: Das wird nicht der Fall sein.

Die Rückseite der Zinskurve hat die Realität noch nicht eingeholt. Der Markt hat bereits eingepreist, dass ein Krieg stattfindet, aber noch nicht, dass er andauert. Jeder Rückgang des Rohölpreises vor der Wiedereröffnung der Straße von Hormuz ist eine Chance. Dies ist unsere Kernposition, und wir sichern uns nicht ab.

Öl ist der erste Dominostein. Wenn Bodentruppen eingesetzt werden und es keinen schnellen Sieg gibt – wenn sich der Konflikt zu dem langwierigen Abnutzungskampf entwickelt, den wir von Anfang an erwartet haben –, wird die Neubewertung nicht beim Rohöl selbst aufhören, sondern sich nacheinander auf Zinssätze, Wechselkurse, Aktienmärkte und Kreditmärkte auswirken. Folgendes wird als Nächstes geschehen.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft