美國人說物價已經貴到活不起了,而原因就是7000億美元的AI投資

4 月 1 日,聖路易斯聯儲經濟學家 Miguel Faria-e-Castro 和 Serdar Ozkan 發布了一篇博文,標題很克制,結論很刺眼:AI 樂觀情緒本身就是一個通膨推手。不是因為電費漲了,不是因為晶片缺了,而是因為所有人都相信 AI 會讓未來更好——這種信念讓他們現在就開始多花錢。

同一天,Fortune 披露了德意志銀行的一項實驗:他們讓三個 AI 模型評估「AI 對通膨的影響」。結論是,連 AI 自己都認為自己在推高物價。

社交媒體上,關於美國物價飛漲的帖子非常豐富

這兩件事拼在一起,指向一個不太舒服的循環:AI 投資越多,通膨越高,降息越遠,融資成本越高——但投資仍在加速。

停不下來的軍備競賽

先看錢。据各公司財報,亞馬遜、微軟、谷歌、Meta 四家公司 2023 年的資本支出合計約 1520 億美元。到 2024 年,這個數字跳到 2510 億美元,漲了 65%。2025 年全年落定 4160 億美元,又漲了 66%。

2026 年的公司指引更激進。据 Wolf Street 匯總,亞馬遜指引 2000 億美元,谷歌指引 1750 億到 1850 億美元,微軟指引 1450 億到 1500 億美元,Meta 指引 1350 億美元。四家加起來約 6630 億美元。如果算上甲骨文的 420 億美元,五家總計逼近 7000 億美元。

四年時間,四家公司的資本支出翻了四倍。這個增速在美國企業史上沒有先例。据 Fortune 報道,這個規模已經超過瑞典全年 GDP。

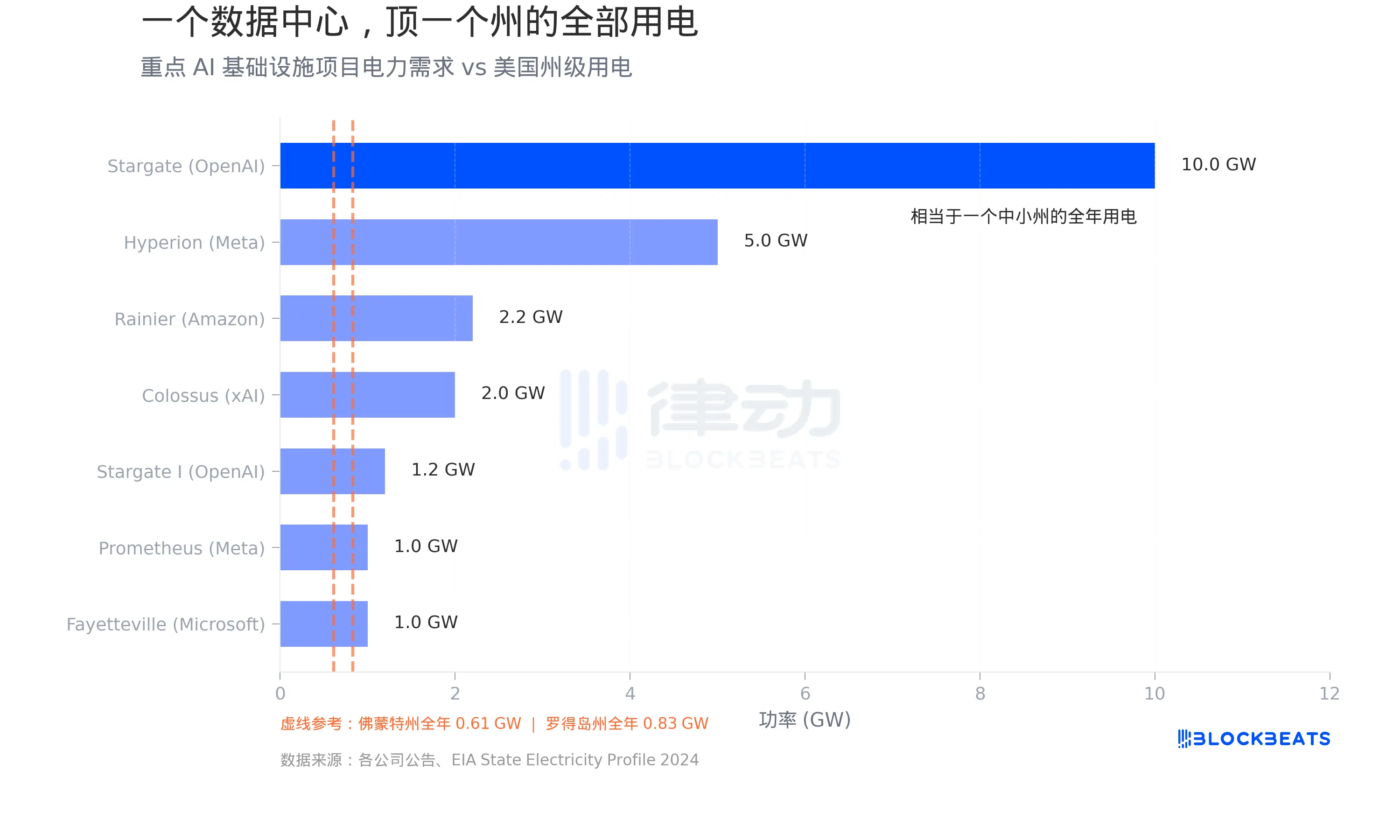

一個數據中心,頂一個州的全部用電

這些錢大部分流向了數據中心。而數據中心最大的瓶頸不是土地,是電。据 EIA 數據,佛蒙特州全年用電約 5364 吉瓦時,折算下來平均負載 0.61 吉瓦。羅德島稍高,約 0.83 吉瓦。

現在看看資料中心在幹什麼。據各公司公告,OpenAI 與甲骨文、軟銀合作的 Stargate 專案總規劃電力容量達 10 吉瓦,相當於 16 個佛蒙特州的全部用電。Meta 在路易斯安那州的 Hyperion 園區規劃 5 吉瓦,投資 270 億美元。馬斯克旗下的 xAI 在田納西州孟菲斯的 Colossus 已擴展到 2 吉瓦,據 Introl 報導,部署了 55.5 萬張英偉達 GPU,花了約 180 億美元。亞馬遜與 Anthropic 在印第安納州合建的 Project Rainier 規劃 2.2 吉瓦。

據 S&P Global 數據,美國資料中心 2024 年總耗電 183 太瓦時,佔全國用電量的 4% 以上。到 2030 年,這個數字預計翻三倍。

這些電力需求不是規劃中的遠期故事,已經在擠壓現有電網。據 CBRE 報告,北美資料中心空置率從 2023 年上半年的 3.3% 一路降至 2025 年上半年的 1.6%,是有記錄以來的最低值。據 Cushman & Wakefield 數據,2025 年下半年空置率小幅回升至 3.5%,但那只是因為大量新建產能集中交付——絕對水平仍處歷史低位,有意義的供給緩解在 2030 年之前很難出現。

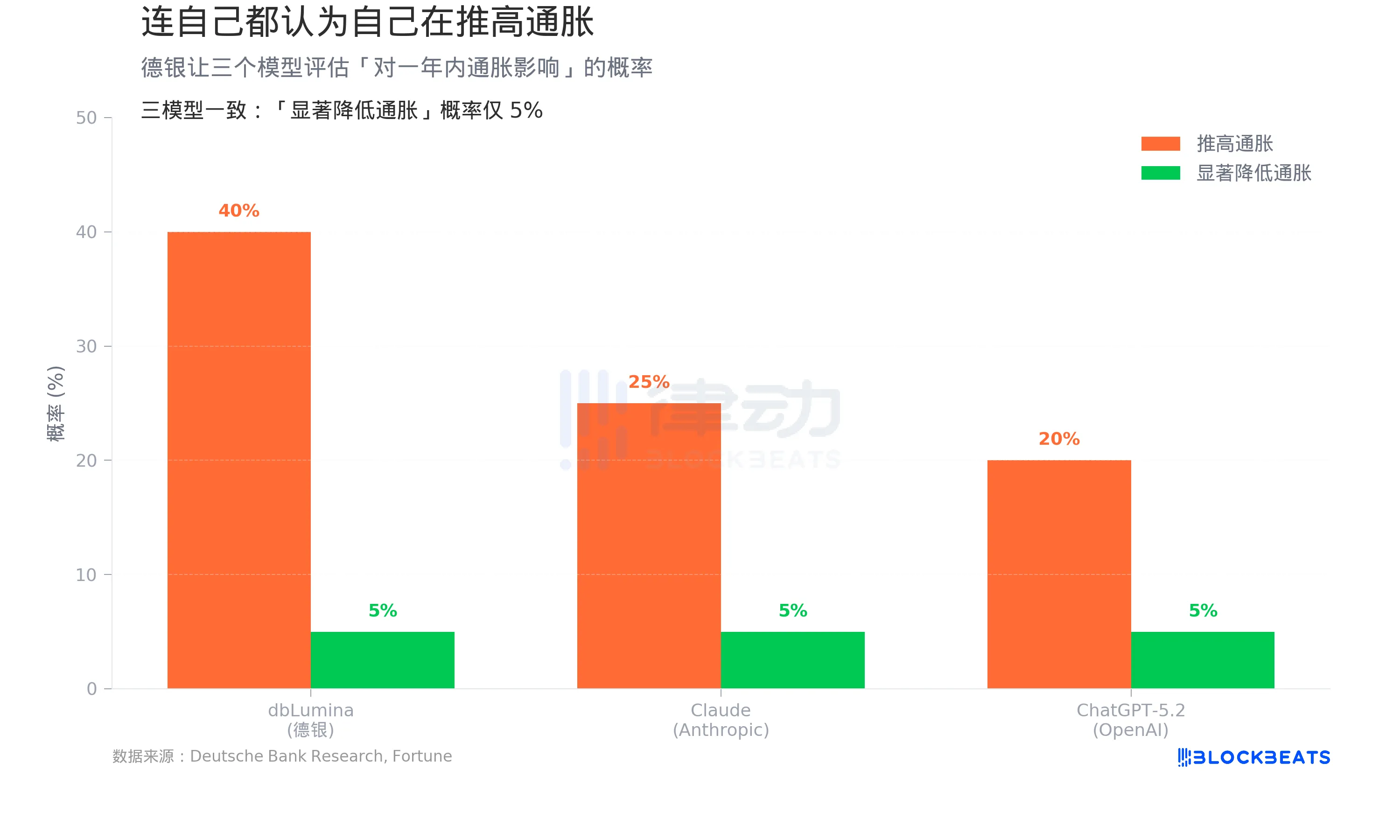

連 AI 自己都說自己在推高通脹

這些投資在推動需求、抬升電價、拉動晶片短缺的同時,還有一個更隱蔽的通脹渠道。

據 Fortune 4 月 1 日報導,德銀首席美國經濟學家 Matthew Luzzetti 領導的團隊做了一個實驗:讓德銀自研模型 dbLumina、Anthropic 的 Claude 和 OpenAI 的 ChatGPT-5.2 分別評估「AI 在未來一年內推高通脹的機率」。

結果:dbLumina 給出 40%,Claude 給出 25%,ChatGPT-5.2 給出 20%。三個模型對「AI 顯著降低通脹」的機率評估一致:僅 5%。

三個模型引用的通膨推手高度一致:資料中心在大規模擴建,半導體需求飆升,AI 工作負載的電力消耗在快速增長——這些都是需求拉動型的價格壓力。

這與華爾街部分投資者的共識正好相反。德銀團隊在研報中寫道:「AI 會成為主要的通縮力量嗎?連 AI 自己都不這麼認為。」

在五年維度上,模型確實轉向了更多通縮可能。但「AI 引發大規模通縮」的機率仍然被壓在尾部風險區間。

樂觀本身就是通膨

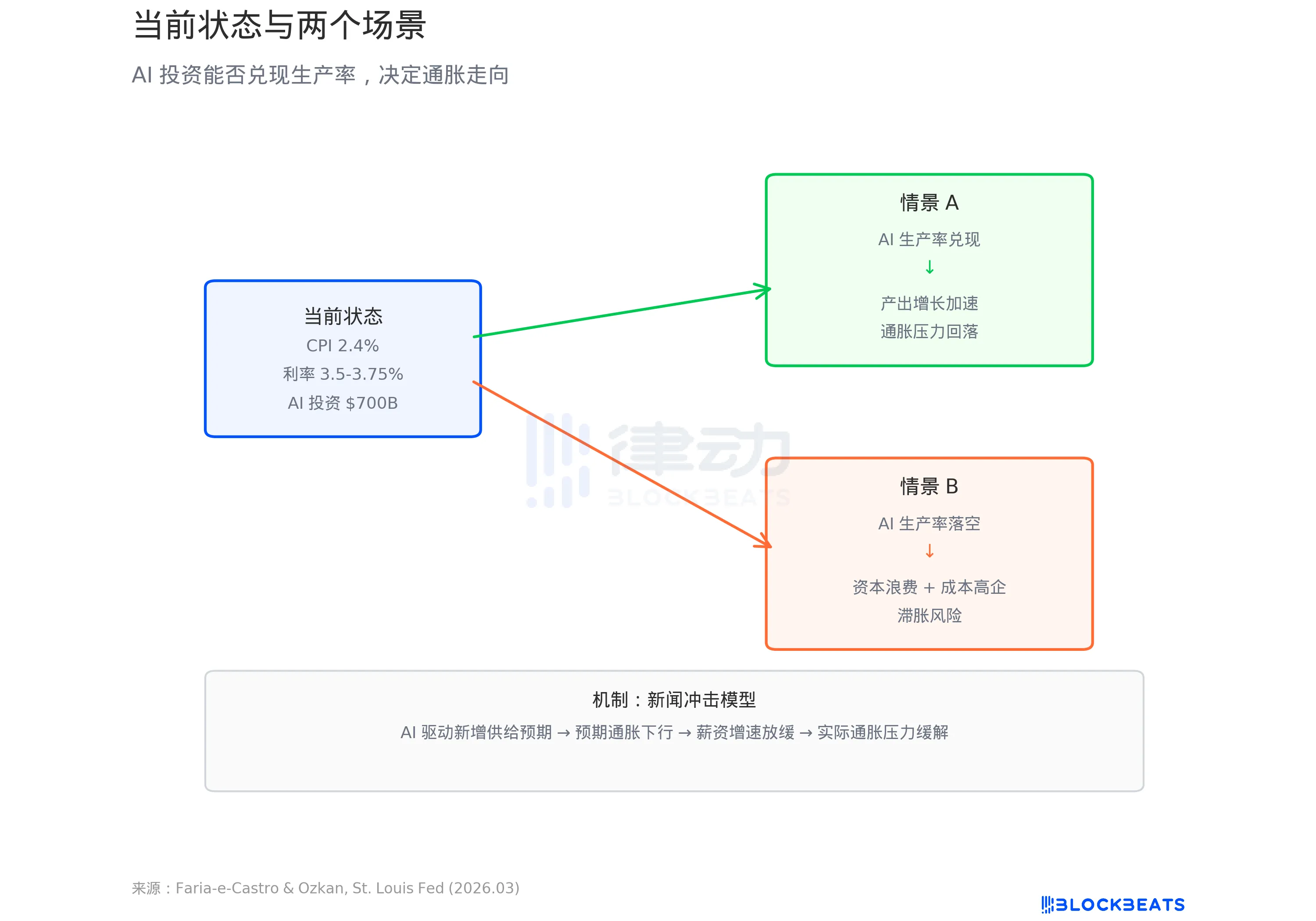

聖路易斯聯儲的論文提供了一個理論框架來解釋這一切。

Faria-e-Castro 和 Ozkan 使用標準宏觀經濟模型,把 AI 的投資熱潮定義為一個「新聞衝擊」(news shock)。根據聯儲博文,模型的邏輯是:當家庭看到 AI 被描述為革命性技術時,他們會預期未來收入上升,提前增加消費。企業預期生產率提升,加大投資。兩者疊加,需求快速超過供給。論文寫道:「這些力量共同產生了一輪總需求的通膨性激增——這是新聞衝擊初期階段的核心特徵。」

模型給出兩條路徑。如果 AI 確實帶來了生產率飛躍,短期通膨會被長期產出增長消化,經濟進入良性循環。但如果生產率沒有兌現——論文用的詞是「持續的低增長和頑固的高通膨」,也就是滯脹。

根據聯儲博文引用的數據,ChatGPT 發布以來美國全要素生產率 (TFP) 年化增速為 1.11%,低於歷史均值 1.23%。到目前為止,AI 在生產率數據上還沒有留下痕跡。

與此同時,根據 BLS 數據,美國 2026 年 2 月 CPI 同比 2.4%,核心 CPI 2.5%,都還沒回到美聯儲 2% 的目標。聯儲 3 月點陣圖顯示,年底利率中位預測 3.4%,指向今年僅一次降息。

7000 億美元正在湧入 AI 基礎設施。這筆錢是通膨的原因,還是生產率革命的前奏,取決於一個還沒有人能回答的問題:這些資料中心裡跑的模型,到底會不會讓經濟變得更高效。

猜你喜歡

Base的成長困境:為什麼一切都做對了,但使用者依然離去?

專訪HTX Ventures負責人Alec Goh,如何在快速輪動的市場中尋找Alpha

彭博社:預測市場巨頭互撕,Kalshi與Polymarket競爭白熱化

2026年,普通人如何開始量化交易?

OpenAI 聯創最新專訪:關停 Sora 後,ChatGPT 的下一步是什麼?

Q1市場回顧:傳統資產邁入鏈上時代;地緣動盪致加密市場承壓

2.85億美元,年度最大鏈上攻擊,還是最古老的私鑰問題

英偉達三年丟掉40%中國市場|Rewire 新聞早報

傳統券商殺入加密貨幣:盈透證券三個月閃擊加密市場

OpenAI完成史上最大融資,Anthropic比它更急著上市

特朗普演講引爆市場:未來兩三週「重擊伊朗」,油價狂飆、黃金大跌

一周兩次事故後,回看Anthropic七位聯創一年前如何談論「安全」

早報 | OpenAI 完成 1220 億美元融資;SpaceX 已秘密提交 IPO 申請;B2C2 將 Solana 設為機構穩定幣結算主網

Claw Wallet: 讓 Agent 的鏈上資產不再裸奔

DeFi 借貸協議 Drift 在 10 秒內被盜超 2 億美元,超 15 個項目受波及

WEEX 小丑牌二期重磅回歸,參與門檻更低、獎池更大

儲值 / 交易 / 分享活動 / 邀請好友,領取手牌;手牌滿 5 張即可出牌,手動 / 自動結算積分,瓜分每日獎池

澳洲加密支付激增,銀行阻礙仍存:調查

購物成為澳洲人使用加密貨幣的主要應用案例。 使用加密貨幣支付的澳洲人增加一倍,達到12%。 年輕投資者比年長者遭遇更多銀行交易延誤。 明確的法規可助解決銀行與加密交易間的障礙。 2023年澳洲銀行加強了對加密交易的限制。 WEEX Crypto News, 加密貨幣在澳洲購物中的崛起 澳洲在2026年見證了加密貨幣作為購物支付方式的飛速增長,使用者已翻倍。調查顯示,12%的澳洲人選擇加密貨幣購物,而這一數字在2025年僅為6%。此趨勢表明,越來越多的澳洲人不再將加密貨幣僅視為投機工具,而是一種實際的支付選擇。 線上購物引領潮流 在所有使用加密貨幣的消費者中,21%用於線上購物,成為最普遍的使用情境。另有16%的受訪者用於支付自由職業服務及遊戲購買。這反映出幣圈內的快速消費領域正日益將加密貨幣整合為日常交易方法。 [Place Image: Screenshot of Crypto Purchase…

比特幣流入量激增:在75K美元遇上阻力

加密貨幣市場隨著比特幣流入量增多而掀起一波賣壓。 交易所每小時接收的比特幣達到6,100 BTC,創下頗長時間以來的新高。 美聯儲的利率決策可能成為市場的主要波動因子,市場廣泛預計本月不會調整利率。 比特幣的實現價格(S/R)在加密市場中成為一個強勁的阻力關卡。 分析師警告若比特幣未突破75,000美元的阻力位,或將面臨進一步的賣壓。 WEEX Crypto News, 交易所比特幣流入激增 比特幣交易所的流入量在近期達到了新高,這一跡象被分析師認為是潛在的賣壓風險。據CryptoQuant研究部門負責人Julio Moreno透露,3月16日當天交易所的比特幣流入量達到6,100 BTC,這是自2025年2月以來的最高水平。這一數字表明市場上存在大量比特幣準備可能被拋售。此外,流入量中大額資金的比例達到63%,同樣是自2025年10月以來的最高點。 [Place Image: 比特幣流入量圖表] 美聯儲可能不會在今年降息 市場高度關注美聯儲即將召開的利率會議,因為其決策可能對加密貨幣市場情緒產生重大影響。目前,CME期貨顯示利率維持不變的概率為98.9%,而加息的可能性僅有1.1%。市場普遍認為,由於美伊戰爭和通脹的影響,美聯儲今年可能不會實施利率調整。…