Neue Regulierung für Krypto Börsen in Hongkong (Teil 2): Neues Rundschreiben veröffentlicht, wurden die Grenzen des Krypto-Geschäfts neu definiert?

Originaltitel: "Web3-Anwalt Tiefenanalyse der Politik | Neue Regulierung für Krypto Börsen in Hongkong (Teil 2): Neues Rundschreiben veröffentlicht, wurden die Grenzen des Krypto-Geschäfts neu definiert?"

Originalquelle: Crypto Law Sandbox

Einführung

Zum Jahresende, getragen von der Welle des HashKey-Listings, kündigten das Finanzministerium und die Securities and Futures Commission (SFC) in Hongkong gemeinsam an, dass sie zusätzlich zum bestehenden Regulierungsrahmen wie geplant "Kryptowährung-Handel" und "Kryptowährung-Verwahrung" unter der Anti-Geldwäsche-Verordnung (AMLO) regulieren werden. Zudem bereiten sie neue Lizenzen für zwei Dienstleistungsarten vor: "Beratung zu Kryptowährungen" und "Kryptowährung-Verwaltung", und haben bereits öffentliche Konsultationen gestartet. Wenn alles nach Plan läuft, werden die zentralen Kryptowährung-Dienstleistungen, einschließlich "Handel", "Verwahrung", "Anlageberatung" und "Vermögensverwaltung", miteinander verbunden und jeweils separat lizenziert sein.

Finden es Leser seltsam, dass diese Dienste derzeit in Hongkong nicht angeboten werden können? Es fühlt sich an, als stünde der Zug schon lange bereit, aber die Tickets wurden noch nicht verkauft.

Aktuell können in Hongkong nur 11 spezialisierte Plattformen mit einer VATP-Lizenz Krypto-Handelsplattformen betreiben, während separate Dienste wie Handel, Anlageberatung und Vermögensverwaltung durch Upgrades unter traditionellen Lizenzen (1, 4, 9) konform sind, was eine temporäre Struktur auf Basis traditioneller Regeln schafft. Die Bedeutung der neuen Regulierung liegt darin, diese wichtigen Dienste zu trennen und ihnen eigene Lizenzen zuzuweisen. Crypto Law Sandbox glaubt, das Signal ist klar: Die Regulierung von Kryptowährungen erfordert einen separaten Weg, der eigenständig aufgebaut werden sollte.

Die Erteilung separater offizieller Lizenzen wird jedoch voraussichtlich bis 2026 dauern. Rückblickend hat die SFC am 3. November 2025 zwei wichtige Rundschreiben für lizenzierte Krypto-Handelsplattformen herausgegeben. Crypto Law Sandbox hat eines davon im vorherigen Artikel analysiert: Interpretation der neuen Regulierung für Krypto-Handelsplattformen in Hongkong (Teil 1): "Rundschreiben zur geteilten Liquidität von Krypto-Handelsplattformen". Heute vertiefen wir uns in den zweiten Teil: "Rundschreiben zur Erweiterung von Produkten und Dienstleistungen von Krypto-Handelsplattformen".

Was besagt das Rundschreiben?

Brancheninsider spüren deutlich, dass das reale Krypto-Geschäft die Vision des ursprünglichen VATP-Regulierungsrahmens übertroffen hat. Das ursprüngliche Lizenzsystem war rein auf "zentralisierte Krypto-Handelsplattformen" ausgelegt, mit Fokus auf Handelsabgleich, Trennung von Kundenvermögen und grundlegende Marktordnung. Da jedoch Stablecoin, tokenisierte Wertpapiere, RWA und verschiedene digitale Anlageprodukte entstehen, sind Plattformen nicht mehr nur reine Handelsplätze.

In diesem Kontext ist der Widerspruch der Regulierung nicht mehr "ob diese Geschäfte existieren sollten", da ein Betrieb außerhalb eines klaren Rahmens nur eine Grauzone schafft. Anstatt Praktikern Wege zur Umgehung zu lassen, ist es besser, klar zu definieren, was erlaubt ist, und Verantwortlichkeiten zuzuweisen. Wir glauben, dies ist der Ausgangspunkt dieses Rundschreibens.

Konkret bringt das Rundschreiben einige "gelockerte" Maßnahmen auf Plattformebene, die tatsächlich Verantwortlichkeiten neu verteilen.

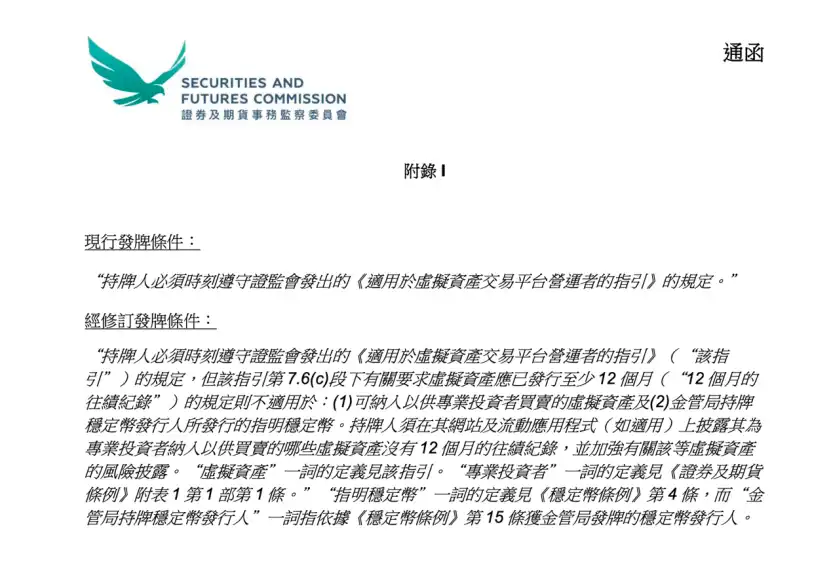

Erstens die Anpassung der Token-Listing-Regeln. Bisher benötigte ein Krypto-Asset für ein Listing auf einer VATP-Plattform eine 12-monatige Handelshistorie, ein zeitbasierter Risikofilter. In der Praxis ist dies nicht immer sinnvoll: Eine längere Lebensdauer garantiert keine vollständigen Informationen; umgekehrt kann ein neues Projekt durchaus transparent sein.

Wichtig: Das Rundschreiben hat die 12-Monats-Anforderung nicht komplett gestrichen, aber Ausnahmen in zwei Fällen definiert:

Erstens nur für Krypto-Assets, die professionellen Anlegern angeboten werden, und zweitens für bestimmte Stablecoin, die von Lizenzinhabern der Regulierungsbehörde ausgegeben wurden. Die Aufsichtsbehörde erkannte an, dass der Risikobewertungsansatz nicht für alle Anlegergruppen gleich sein sollte. Anstatt eine formale Zeitschwelle zur "Risikoabschirmung" zu nutzen, sollte die Plattform eine substanziellere Beurteilungsverantwortung übernehmen.

Entsprechend verstärkt das Rundschreiben die Offenlegungspflichten. Für Krypto-Assets ohne 12-monatige Historie, die nur professionellen Anlegern angeboten werden, müssen lizenzierte Plattformen relevante Informationen klar auf ihrer Website oder App angeben und ausreichende Risikowarnungen bereitstellen.

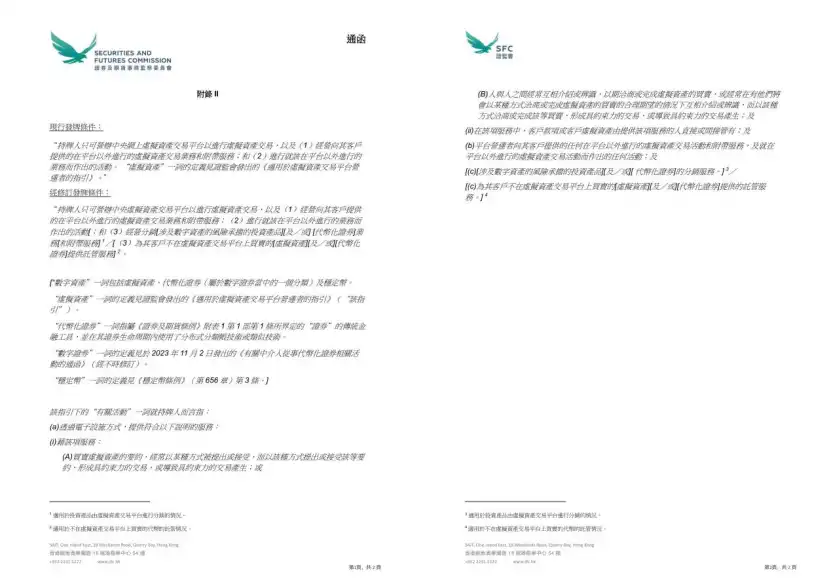

Die zweite bedeutende Änderung ist, dass die Regulierungsbehörde erstmals auf Ebene der Lizenzbedingungen explizit erklärt hat, dass VATP-Plattformen tokenisierte Wertpapiere und digitale Anlageprodukte vertreiben können, sofern sie den bestehenden Rahmen einhalten.

VATPs übernehmen in der Praxis bereits eine Rolle als "Produkt-Gatekeeper". Mit der neuen Vertriebsrolle steht die Plattform nicht nur vor Gegenparteirisiken, sondern auch vor typischen Vertriebspflichten für Finanzprodukte, einschließlich Produktverständnis, Eignungsprüfung und Offenlegungspflichten. Dies ist kein regulatorisches Zugeständnis, sondern eine durch Rollenwechsel bedingte Verantwortungsverschiebung.

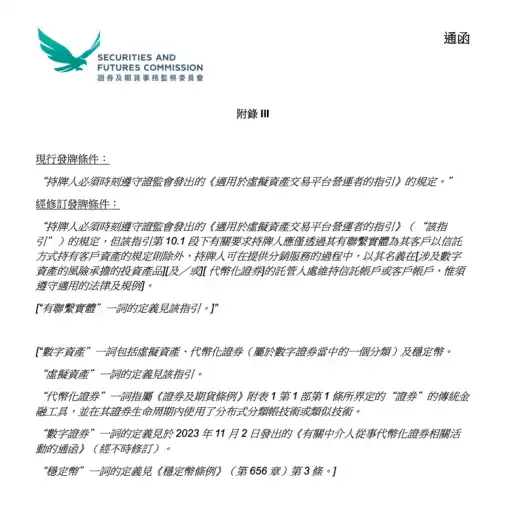

Die dritte Anpassung betrifft die Verwahrungsregeln. Das Rundschreiben erlaubt lizenzierten Plattformen, Verwahrungsdienste für Krypto-Assets oder tokenisierte Wertpapiere, die nicht auf der Plattform gehandelt werden, über verbundene Unternehmen anzubieten.

Was ändert sich dadurch? Derzeit müssen viele Projekt-Assets nicht zwingend auf der Plattform gehandelt werden, aber Kunden möchten, dass die Assets von einer regulierten Institution gehalten werden. Das Design solcher Anforderungen war bisher holprig und erforderte oft komplexe Anordnungen. Nach Inkrafttreten des Rundschreibens wird ein klarerer Compliance-Pfad für diese bestehenden geschäftlichen Anforderungen ergänzt.

Wenn das Rundschreiben die politische Richtung vorgibt, spiegeln die drei Anhänge eher die Überlegungen der Regulierungsbehörde zur operativen "Umsetzung" wider.

Anhang I, der die Regeln für die Token-Aufnahme überarbeitet, senkt scheinbar die Schwelle für den Start einiger Produkte, schwächt aber im Wesentlichen nicht die Due-Diligence-Pflichten der Plattform. Die Schwelle ist nicht verschwunden; die VATP muss ihr Urteil lediglich mit robusterer Due Diligence und Offenlegung untermauern.

Die Anhänge II und III verdeutlichen die Grenzen des Geschäftsumfangs der Plattform und die Regelungen zur Verwahrung von Kundenvermögen beim Vertrieb. Durch die Neudefinition der "relevanten Aktivitäten" nimmt die Regulierungsbehörde den Vertrieb von digitalen Anlageprodukten, tokenisierten Wertpapieren und Verwahrungsdienste für Assets außerhalb der Plattform formell in den Tätigkeitsbereich der VATP auf. Gleichzeitig darf die Plattform im Vertriebsgeschäft Treuhandkonten oder Kundenkonten im eigenen Namen bei relevanten Verwahrern führen, damit Kunden diese Assets halten können. Diese Anpassungen senken nicht die Anforderungen an den Schutz von Kundenvermögen, sondern machen die Geschäftsstruktur auf rechtlicher und regulatorischer Ebene "konform".

Worauf sollten Praktiker nach dem Rundschreiben achten?

Mit der Herausgabe des neuen Rundschreibens müssen Aktivitäten, die zuvor unter "Plattformdienste" zusammengefasst waren – wie Handel, Verwahrung, Forschung, Produkteinführung und Vertrieb –, sofern sie unter die VATP-Lizenzaufsicht fielen, nun klarer unterscheiden, welche Verhaltensweisen zu den Kernfunktionen der Handelsplattform gehören, welche bereits unabhängige Verwahrungs-, Vertriebs- oder Beratungsaktivitäten sind, und entsprechend durch verschiedene Unternehmensorganisationen und Geschäftsbereichstrennungen Compliance-Effekte erzielen.

Für andere Teilnehmer wie OTC, Verwahrer usw. verengen sich Räume, die bisher auf Rollenunklarheit oder funktionaler Vermischung basierten, rapide. Sie müssen nun eine Frage klar beantworten: Welche Art von Krypto-Dienstleistung erbringen sie konkret? Und unter welchem Regulierungsrahmen sollten sie entsprechende Verantwortlichkeiten übernehmen?

Fazit

Insgesamt spiegelt dieses Rundschreiben keine plötzliche Änderung der regulatorischen Haltung wider, sondern eine pragmatischere Wahl: Die VATP-Plattform entwickelt sich allmählich von einem einzigen Handelsplatz zu einem konformen Knotenpunkt, der Handel, Produkte und Vermögensverwaltung verbindet, und die Regulierungsbehörden verlagern ihren Fokus entsprechend von formalen Anforderungen darauf, ob die Plattform tatsächlich ihrer Verantwortung gerecht wird.

Dieses Rundschreiben bedeutet nicht, dass Geschäfte über Nacht "entfesselt" wurden, aber die Änderung der regulatorischen Haltung ist klar: Compliance bedeutet nicht mehr nur "innerhalb der Linien zu bleiben", sondern Verantwortung für das eigene Urteil zu übernehmen; für Projektparteien und Investoren bedeutet es auch, dass regulatorische Erwartungen allmählich klarer werden, anstatt sich weiterhin auf einen vagen Raum zum Überleben zu verlassen.

Wie weit der Markt in Zukunft gehen kann, hängt nicht mehr davon ab, ob die Regulierung Spielraum lässt, sondern ob die Teilnehmer wirklich bereit sind, unter einem klareren und ernsthafteren Regelsystem zu agieren.

Dieser Artikel ist ein Beitrag und repräsentiert nicht die Ansichten von BlockBeats.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft