2 Billionen US-Dollar verdampfen Aktienmärkte verzeichnen den schlechtesten Start seit 4 Jahren – warum ist der Markt bärisch?

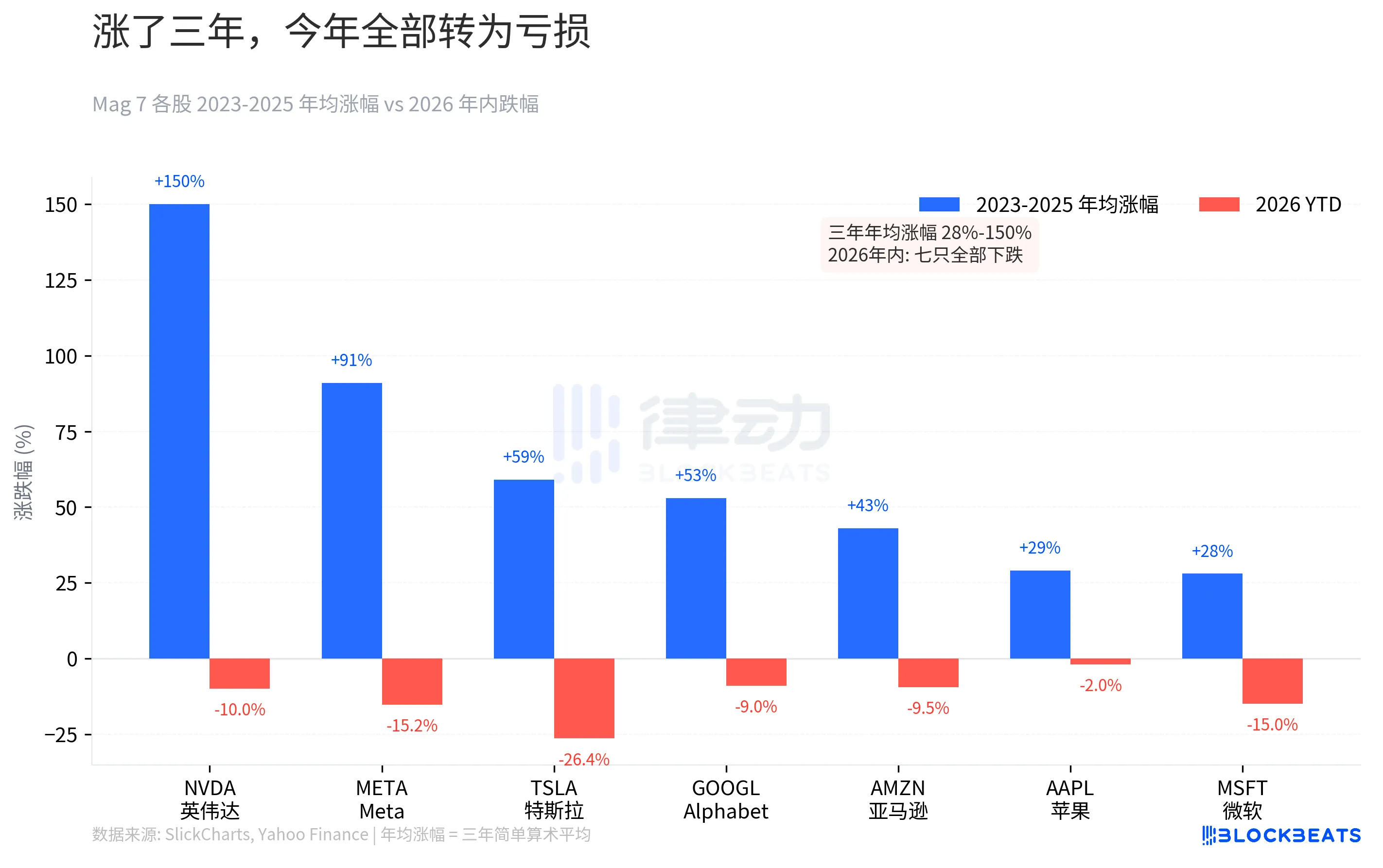

Zum Börsenschluss in den USA am vergangenen Wochenende wurden alle Gewinne von sieben Aktien seit Jahresbeginn zunichtegemacht, keine einzige blieb verschont. Laut Daten von Yahoo Finance ist Tesla seit Jahresbeginn um 26,4 % gefallen, Microsoft um 15 %, Meta um 15,2 %, NVIDIA um 10 %, Amazon um 9,5 %, Google um 9 % und Apple um 2 %. Betrachtet man die breiten Marktdaten, so verzeichnete der S&P 500 fünf Wochen in Folge Rückgänge und erreichte ein Siebenmonatstief, mit einem kumulierten Rückgang seit Jahresbeginn von 5,1 %. Der Dow Jones geriet an diesem Tag in einen Korrekturbereich. Dies ist die bisher längste Niederlagenserie des Jahres 2022.

NVIDIA, die im Jahr 2023 um 239 % gestiegen war, liegt seit Jahresbeginn 10 % im Minus. Auch wenn dies harmlos erscheinen mag: Hätten Sie im Oktober 2025 zum Höchststand gekauft, läge Ihr Verlust tatsächlich bei 21,2 %. Meta, das im Jahr 2023 um 194 % gestiegen war, liegt jetzt 15,2 % unter seinem Höchststand. Das Vertrauen, das sich während des dreijährigen Aufschwungs aufgebaut hatte, wurde in drei Monaten allmählich untergraben.

Die Renditen in den Jahren 2024 und 2025 haben sich verlangsamt, von 107 % auf 64 % auf 23 %. Das Wachstum hat sich verlangsamt, aber die Bewertungen haben sich nicht entsprechend angepasst. Als die Musik aufhörte, kam die in den letzten drei Jahren ignorierte Risikoprämie mit einem Schlag zurück.

Umkehrung der Zinserhöhungserwartung: Von einstelligen Prozentwerten auf 52 % in nur drei Monaten

Der Kursverfall ist lediglich eine Folge davon. Die eigentliche Trendwende liegt in den Zinserwartungen.

Laut Daten von CME FedWatch rechnete der Markt Anfang Januar 2026 noch mit Zinssenkungen; die Wahrscheinlichkeit einer Zinserhöhung im laufenden Jahr lag bei unter 3 %. Ende 2025 herrschte Einigkeit darüber, dass die Fed die Zinssätze auch 2026 weiter senken würde.

Der Wendepunkt begann am 28. Februar. Die „Operation Epic Fury“ führte zu einer Eskalation der Situation in der Straße von Hormus, einem Nadelöhr, über das 20 % der weltweiten Öllieferungen abgewickelt werden und das dadurch direkt bedroht wurde. Der Preis für Brent-Rohöl schloss am 27. März bei 112,57 US-Dollar, ein Plus von 45 % seit Jahresbeginn. Steigende Ölpreise schürten die Inflationserwartungen, was wiederum die Zinspreise direkt beeinflusste.

Am 27. März preiste der CME-Futures-Markt eine Wahrscheinlichkeit für eine Zinserhöhung seit Jahresbeginn von über 50 % ein, die 52 % erreichte. Dies ist das erste Mal seit Anfang 2023, dass der Markt von einer „Erwartung einer Zinssenkung“ zu einer „Erwartung einer Zinserhöhung“ übergegangen ist. Laut den Daten des Market Probability Tracker der Federal Reserve Bank von Atlanta hat die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte 19,8 % erreicht.

Von nahezu null auf über die Hälfte in weniger als drei Monaten. Anfang des Jahres wurde noch mehrmals über Zinssenkungen diskutiert, jetzt geht es aber darum, ob man die Zinsen erhöhen soll.

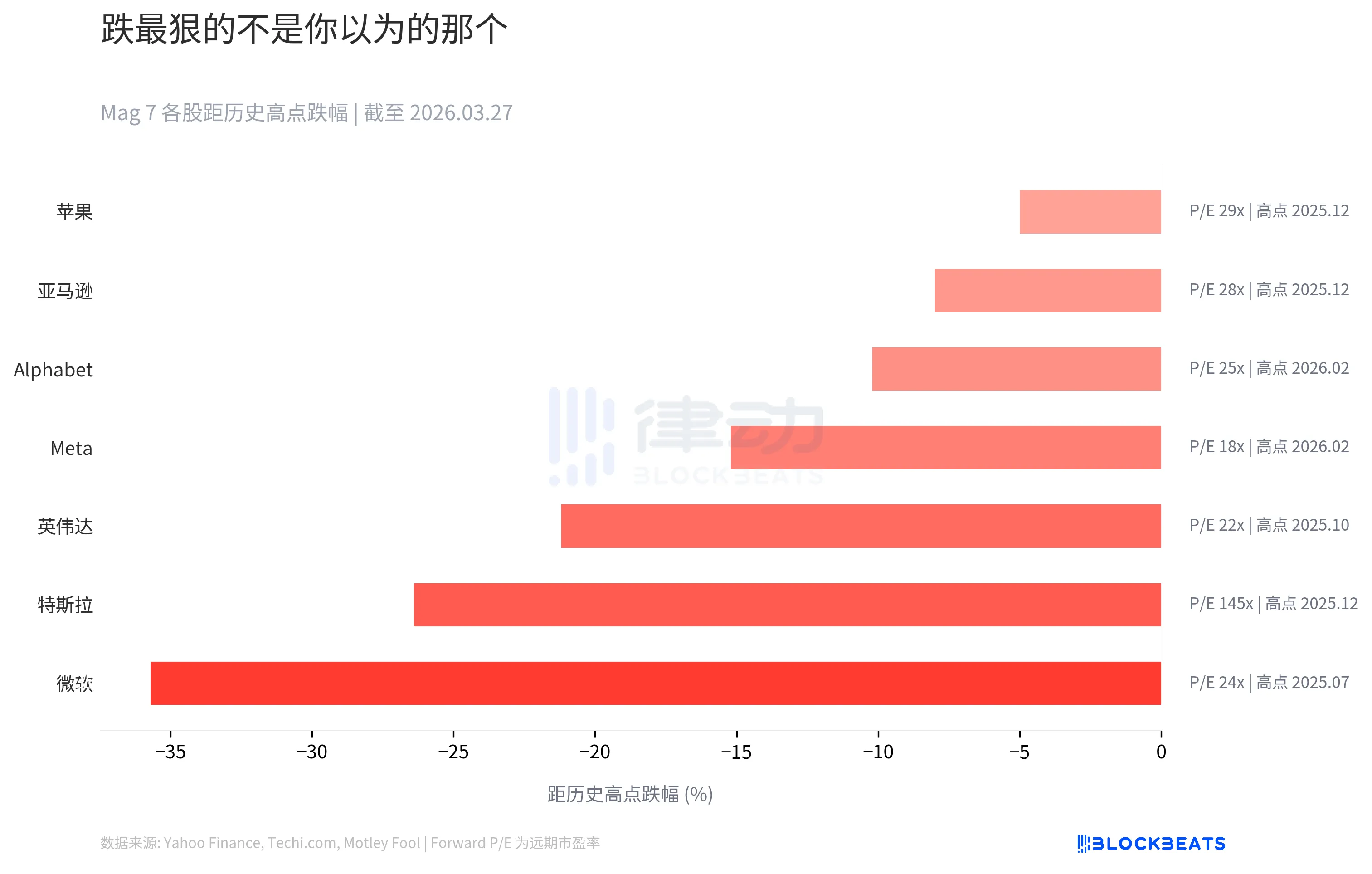

Microsoft verzeichnet die meisten Verluste, nicht Tesla.

Intuition würde Ihnen sagen, dass Tesla im Mag 7 am härtesten getroffen werden sollte. Es weist die größten Schwankungen und die meisten Kontroversen auf. Die Daten zeichnen jedoch ein anderes Bild.

Laut Daten von Techi.com und Motley Fool ist die Microsoft-Aktie seit ihrem Höchststand im Juli 2025 (rund 534 US-Dollar) um 35,7 % gefallen. Dies ist der größte prozentuale Rückgang unter den Mag 7 im Vergleich zu ihren historischen Höchstständen. Tesla belegt mit 26,4 % den zweiten Platz, Nvidia mit 21,2 % den dritten.

Ein Blick auf die Spalte „Forward P/E“ auf der rechten Seite verdeutlicht die Komplexität der Angelegenheit. Das erwartete KGV von Tesla beträgt 145, während das von Microsoft nur 24 beträgt. Der Microsoft-Markt fiel stärker, weil die Markterwartungen an ihn strenger eingepreist waren. Wenn sich das Gesamtumfeld verschlechtert, sinkt die „Sicherheitsprämie“ tatsächlich am stärksten.

Apple ist unter den sieben Unternehmen am widerstandsfähigsten gegen Kursverluste; der Aktienkurs ist seit seinem Höchststand nur um 5 % gefallen. Doch bei einem Forward-KGV von 29 ist diese „Sicherheit“ nicht billig.

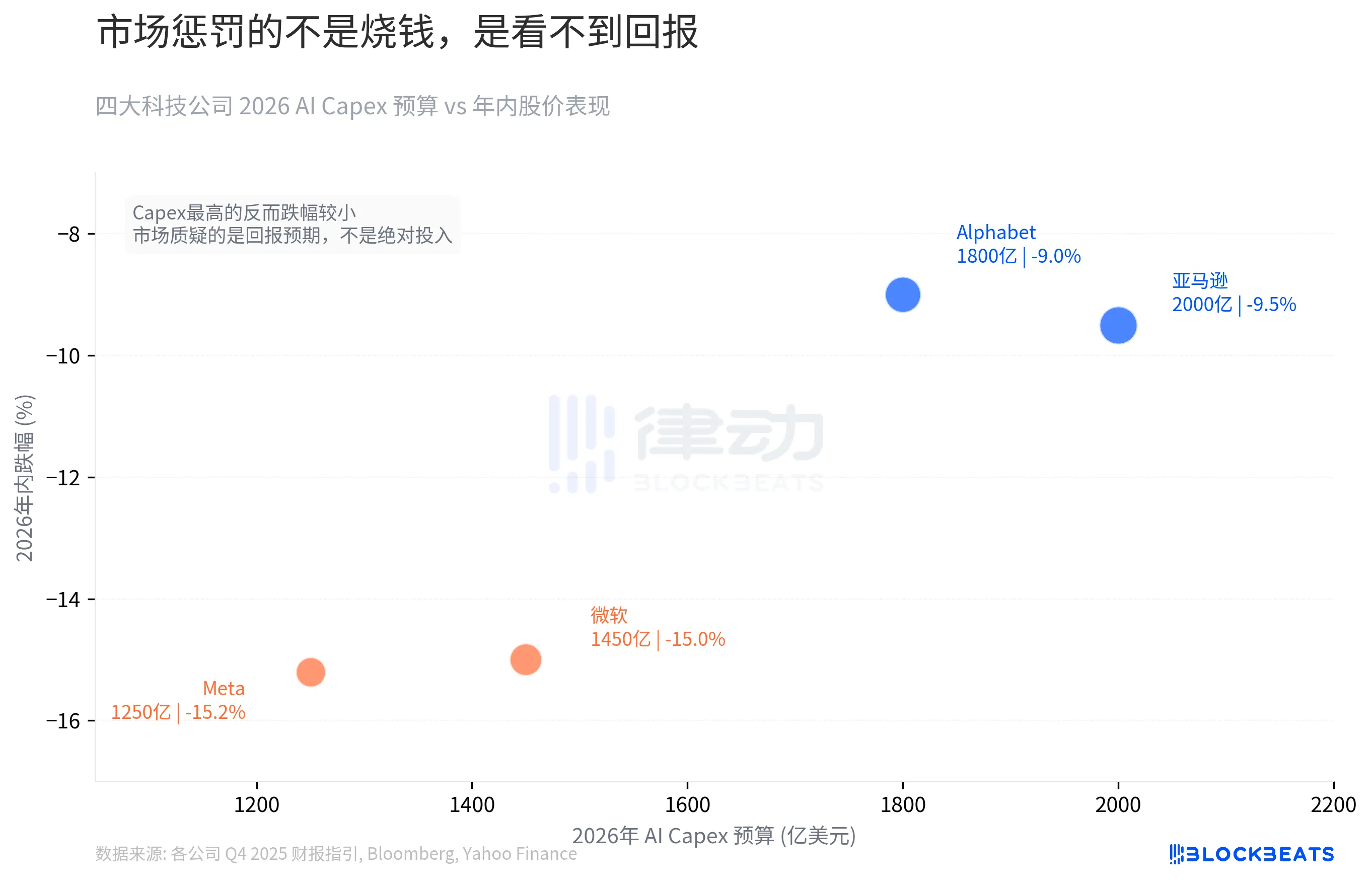

650 Milliarden US-Dollar Investitionsausgaben für KI: Das Problem ist nicht das Verbrennen von Geld, sondern die Renditeerwartungen.

Im Jahr 2026 stellten sich die Mag 7 einen beispiellosen Scheck aus.

Laut den Finanzprognosen der einzelnen Unternehmen für das vierte Quartal 2025 und den von Bloomberg zusammengestellten Daten belaufen sich die Investitionsausgabenbudgets für KI der vier Unternehmen Amazon, Google, Microsoft und Meta im Jahr 2026 auf insgesamt rund 650 Milliarden US-Dollar, ein Anstieg um 67 % gegenüber den 381 Milliarden US-Dollar im Jahr 2025. Das Budget jedes Unternehmens liegt in diesem Jahr nahe an der Summe der Budgets der letzten drei Jahre oder übersteigt diese sogar.

Amazon mit den höchsten Investitionsausgaben von 200 Milliarden US-Dollar und Google mit 180 Milliarden US-Dollar verzeichneten im Laufe des Jahres lediglich einen Rückgang von 9,5 % bzw. 9 %. Andererseits verzeichneten Microsoft mit 145 Milliarden US-Dollar und Meta mit 125 Milliarden US-Dollar an Investitionsausgaben trotz geringerer Investitionsausgaben Rückgänge von 15 % bzw. 15,2 %. Höhere Ausgaben führen zu einem geringeren Rückgang.

Die Bestrafung durch den Markt basiert nicht auf dem absoluten Umfang der Investitionen, sondern auf der Vorhersehbarkeit der Renditen. Amazons KI-Investition dient direkt seinem Cashflow-Motor AWS, und Googles Investition hat einen klaren Monetarisierungspfad über Suchmaschinenwerbung. Wohin die KI-Ausgaben von Microsoft und Meta letztendlich fließen, ist für Investoren noch immer ein Ratespiel. Von Copilots Marktdurchdringung in Unternehmen bis hin zum strategischen Wandel des Metaverse hin zu KI-Agenten – keines dieser Vorhaben hat sich bisher in konkreten Zahlen niedergeschlagen. Der Zinserhöhungszyklus wartet nicht darauf, dass sich die Geschichte entfaltet.

Das Geld hat durch seinen Gang gesprochen

Laut den monatlichen Fondszuflussdaten von State Street Global Advisors haben die Nettozuflüsse von ETFs in zyklische Sektoren wie Energie, Rohstoffe und Industrie seit Jahresbeginn 2026 19 Milliarden US-Dollar erreicht. Dies entspricht 65 % aller ETF-Zuflüsse in diesen Sektor und übersteigt die Marktgewichtung dieser Sektoren von 47 % deutlich. Laut Daten von Morningstar verzeichneten Rohstofffonds im Januar Zuflüsse in Höhe von 7,5 Milliarden US-Dollar, was den höchsten monatlichen Wert in diesem Sektor darstellt.

Laut Daten von ETF Trends haben zyklische Sektoren im bisherigen Jahresverlauf einen durchschnittlichen Zuwachs von +20 % verzeichnet, während der Technologiesektor im bisherigen Jahresverlauf um 6 % gesunken ist und der S&P 500 insgesamt nur um +0,5 % gestiegen ist. Der Aerospace & Defense ETF (SHLD) verzeichnete im Januar Nettozuflüsse von über 10 Milliarden US-Dollar, was einem Gewinn von +20 % seit Jahresbeginn entspricht. Der Technologiesektor ist zwar nicht völlig am Ende – im Februar flossen 6 Milliarden Dollar zu –, doch die Renditen bleiben deutlich hinter denen zyklischer Sektoren zurück.

Da sich die Erwartungen hinsichtlich der Zinssätze umgekehrt haben, sind die 650 Milliarden Dollar an Ausgaben für KI zur prominentesten Position in der Bilanz geworden. Institutionelle Gelder haben begonnen, in Richtung Energie und Verteidigung zu fließen.

Gregory Daco, Chefökonom von EY-Parthenon, bezeichnete die aktuelle Situation als „multidimensionale Disruption“. Er beziffert die Wahrscheinlichkeit einer Rezession in den USA auf 40 %. Goldman Sachs liegt bei 30 %, während die Zahl von Moody's Chefökonom Mark Zandi bei fast 50 % liegt.

Drei Jahre Überschwang, drei Monate der Umkehr und 650 Milliarden Dollar, die im Spannungsfeld eines sich verschärfenden Zyklus stehen. War der Einbruch der Marktkapitalisierung von Mag 7 um 2 Billionen Dollar eine Panikreaktion an einem einzigen Tag oder handelt es sich um eine Marktanpassung für einen bereits abgeschlossenen Zyklus?

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft